-

【需求复苏,化工品价格整体上行】-国信化工周观点

机构研报精选 / 2023-03-04 18:39 发布

报告摘要

核心观点

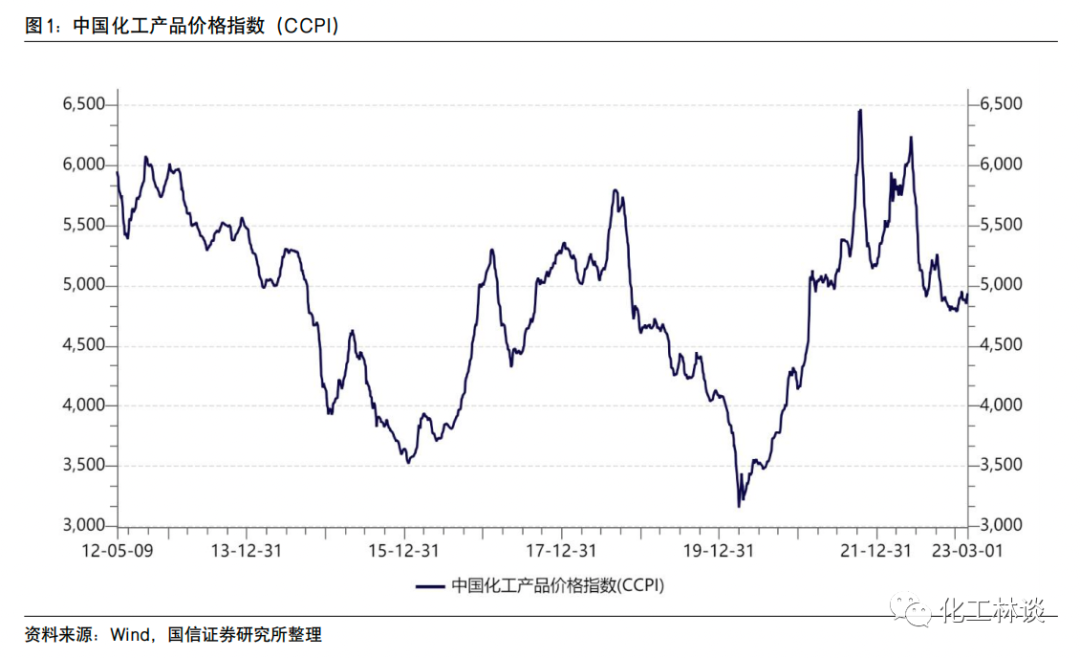

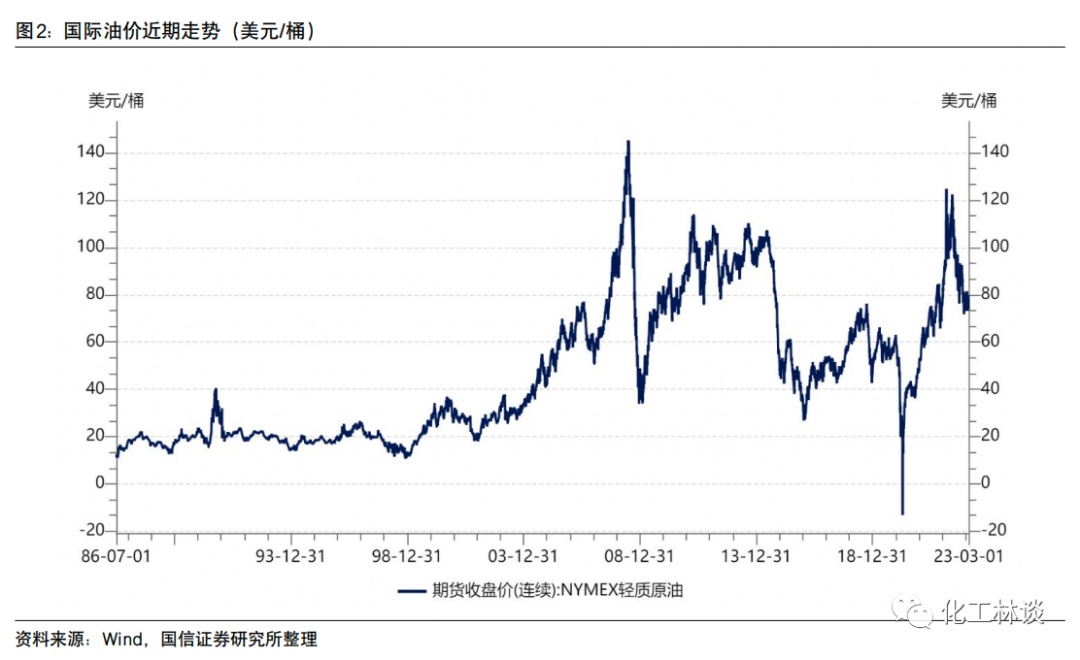

本周国际油价整体保持稳定,本周WTI原油均价格为76.4美元/桶,较上周均价上涨0.2美元;布伦特原油均价为83.2美元/桶,较上周均价持平。我国制造业PMI数据重回荣枯线上方,显示经济继续恢复,因此对国际油价形成支撑。本周,多数化工产品价格上行,CCPI价格指数也呈现上涨趋势,国内宏观经济需求的复苏拉动了上中游化工品的需求。

近期,MDI、制冷剂、氨纶、钛白粉、EVA等产品价格受益于需求的恢复而明显上涨,我们判断化工行业整体景气度有望持续上行,重点推荐化工行业龙头公司【万华化学】、【华鲁恒升】、【宝丰能源】、【龙佰集团】、【远兴能源】及【荣盛石化】等。细分领域,我们重点看好氟化工、磷化工、芳纶、异氰酸酯、轮胎、光伏胶膜材料等投资方向。中长期磷矿石资源属性愈发凸显,同时关注云南地区黄磷企业的开工率对于产品价格的影响,重点推荐【兴发集团】、【云天化】和【云图控股】。供给侧结构性改革不断深化、配额管理将在立法层面落地、行业竞争格局趋向集中,而下游需求恢复平稳增长,我们看好三代含氟制冷剂有望迎来景气复苏,同时含氟聚合物、氟化液国产化进程提速,重点推荐【巨化股份】、【三美股份】、【永和股份】和【东岳集团】。间位芳纶方面个体防护装备配备标准的逐步推进;对位芳纶光通信及橡胶领域需求保持旺盛;此外锂电隔膜芳纶涂覆市场需求前景广阔,重点推荐【泰和新材】。国内需求开始复苏,异氰酸酯行业集中度愈发提高,重点推荐【万华化学】。硅料投产后周期拉动光伏胶膜材料EVA及POE需求提升价格上行,有望成为光伏上游瓶颈辅材,重点推荐【东方盛虹】、【联泓新科】、【万华化学】、【卫星化学】、【宝丰能源】和【荣盛石化】。国际海运费持续下行,同时国内汽车产销量持续走高,海外轮胎需求回暖,同时未来中国轮胎的比较竞争力优势将持续扩大全球市场份额,重点推荐【赛轮轮胎】和【森麒麟】。同时重点推荐“专精特新”类细分行业小巨人:超高分子量聚乙烯纤维行业龙头【同益中】和膳食纤维及阿洛酮糖领域龙头【百龙创园】。

重点数据跟踪

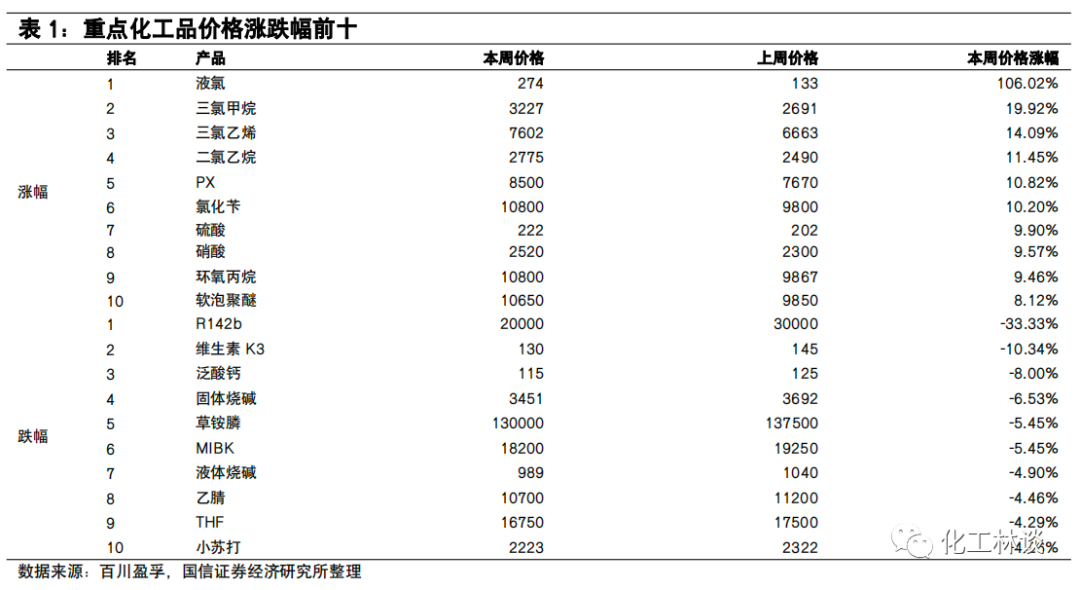

价格涨跌幅:本周化工产品价格涨幅前五的为液氯(106.02%)、三氯甲烷(19.92%)、三氯乙烯(14.09%)、二氯乙烷(11.45%)、PX(10.82%);本周化工产品价格跌幅前五的为R142b(-33.33%)、维生素K3(-10.34%)、泛酸钙(-8.00%)、固体烧碱(-6.53%)、草铵膦(-5.45%)。

1

核心观点

本周国际油价整体保持稳定,本周WTI原油均价格为76.4美元/桶,较上周均价上涨0.2美元;布伦特原油均价为83.2美元/桶,较上周均价持平。我国制造业PMI数据重回荣枯线上方,显示经济继续恢复,因此对国际油价形成支撑,虽美国原油库存录得连续九周增长,但是美国汽油库存下降且需求增加也支撑了国际原油市场气氛。EIA在最新发布的月度能源展望报告中预计,2023年全球石油日供给同比增加115万桶至10111万桶,其中一季度全球石油日供应预期10070万桶,环比减少69万桶,2023年全球石油日需求预期为10048万桶,同比增加110万桶,其中一季度全球石油日需求预期9969万桶,环比减少3万桶。此外,IEA本周预测2023年全球石油需求将增加200万桶/日,其中中国将增加90万桶/日。我们认为近期国际东欧主要产油国3月份可能减产,同时国内需求复苏也将大幅拉动原油需求,同时地缘政治不稳定性也将有效支撑原油价格。 本周,我们看到多数化工产品价格上行,CCPI价格指数也呈现上涨趋势,显示出国内宏观经济需求的复苏拉动了上中游化工品的需求,MDI、制冷剂、氨纶、钛白粉、EVA等产品价格受益于需求的恢复而明显上涨,我们判断化工行业整体景气度有望持续上行,重点推荐化工行业龙头公司【万华化学】、【华鲁恒升】、【宝丰能源】、【龙佰集团】、【远兴能源】及【荣盛石化】等。细分领域,我们重点看好氟化工、磷化工、芳纶、异氰酸酯、轮胎、光伏胶膜材料等投资方向。中长期磷矿石资源属性愈发凸显,短期由于供需关系紧张导致产品价格有望继续上涨,同时关注云南地区黄磷企业的开工率对于产品价格的影响,重点推荐【兴发集团】、【云天化】和【云图控股】。供给侧结构性改革不断深化、配额管理将在立法层面落地、行业竞争格局趋向集中,而下游需求恢复平稳增长,我们看好三代含氟制冷剂有望迎来景气复苏,同时含氟聚合物、氟化液国产化进程提速,重点推荐【巨化股份】、【三美股份】、【永和股份】和【东岳集团】。间位芳纶方面个体防护装备配备标准的逐步推进;对位芳纶光通信及橡胶领域需求保持旺盛;此外锂电隔膜芳纶涂覆市场需求前景广阔,重点推荐【泰和新材】。国内需求开始复苏,异氰酸酯行业集中度愈发提高,我们看好MDI及TDI价格的上行,重点推荐【万华化学】。硅料投产后周期拉动光伏胶膜材料EVA及POE需求提升价格上行,有望成为光伏上游瓶颈辅材,重点推荐【东方盛虹】、【联泓新科】、【万华化学】、【卫星化学】、【宝丰能源】和【荣盛石化】。国际海运费持续下行,同时国内汽车产销量持续走高,海外轮胎需求回暖,同时未来中国轮胎的比较竞争力优势将持续扩大全球市场份额,重点推荐【赛轮轮胎】和【森麒麟】。同时重点推荐“专精特新”类细分行业小巨人:超高分子量聚乙烯纤维行业龙头【同益中】和膳食纤维及阿洛酮糖领域龙头【百龙创园】。

2

本周重点行业跟踪

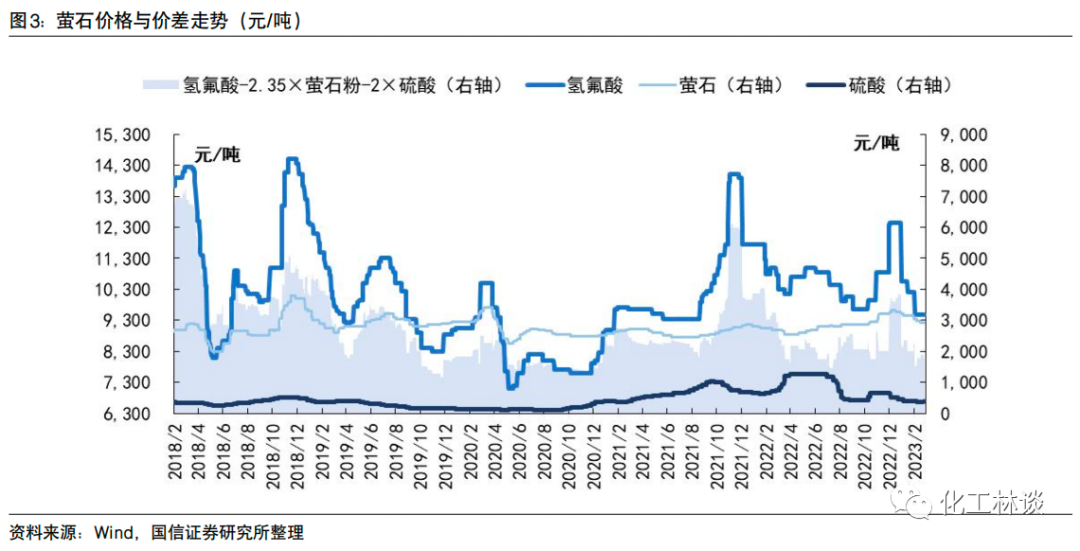

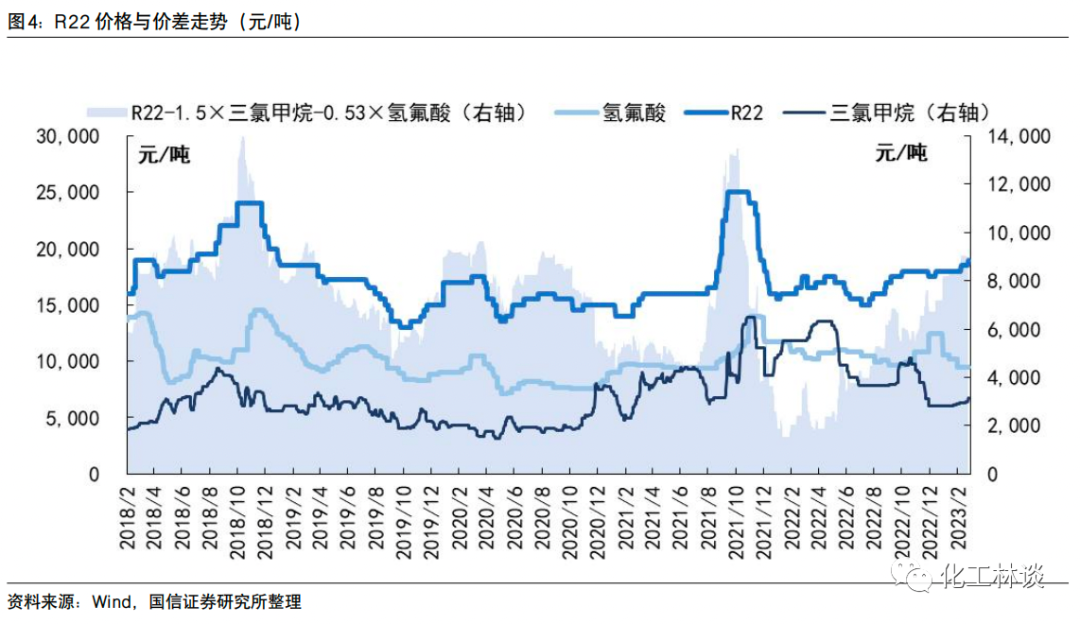

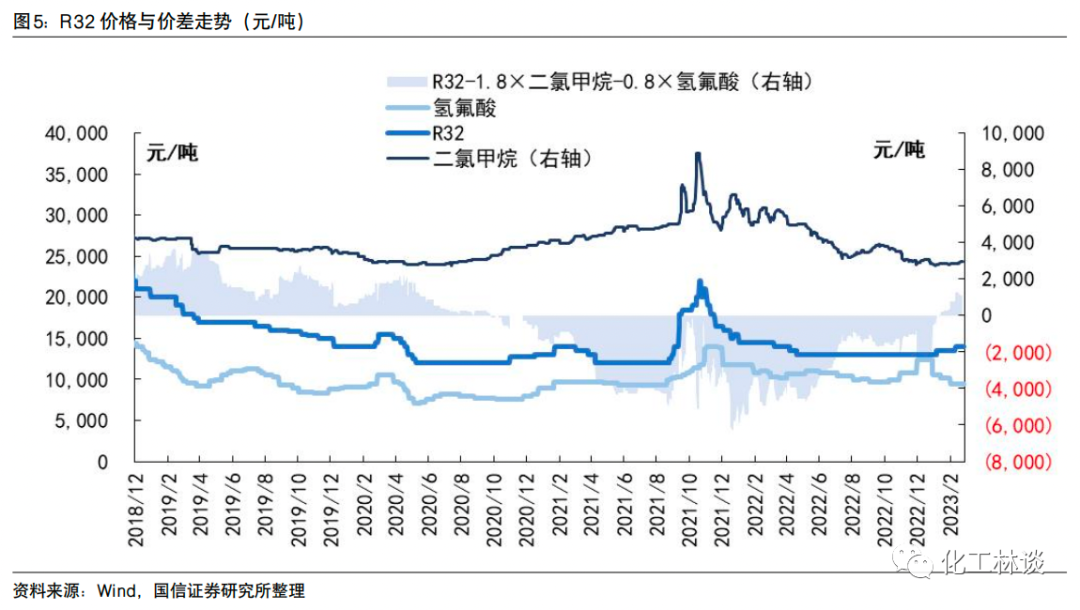

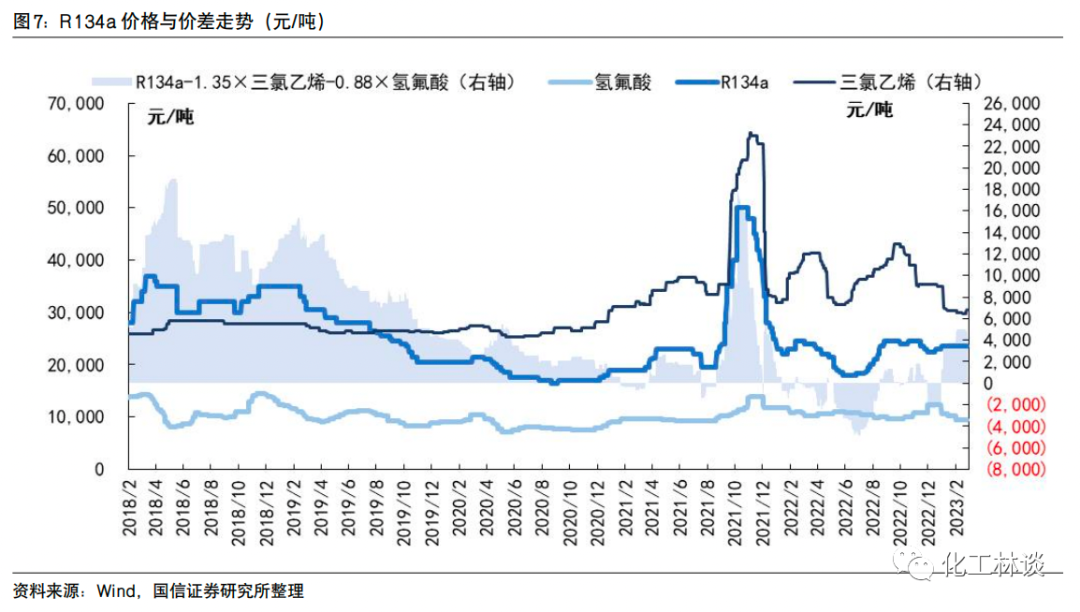

含氟制冷剂 【含氟制冷剂】二代制冷剂方面,2013/2015/2020/2023年我国R22配额分别为30.83/27.43/22.48/18.18万吨。2022年12月,生态环境部已加速淘汰二代制冷剂配额,2023年将再次超速削减4.30万吨(配额为18.18万吨,削减幅度19%)。近几年我国二代制冷剂的被替代速度不及削减速度,原料价格高企、厂商配额量有限,国内R22每年度的配额都将被充分消化,整体盈利水平保持较高。近期R22涨价表现明显,截至3月2日,华东R22主流成交价格在19000-20000元/吨,与上周上涨持平、较年初上涨5.56%、较去年同期上涨8.57%。三代制冷剂方面,据百川盈孚数据,截至3月2日,R32主流成交价参考14500元/吨,较上周涨3.57%;R125华东市场主流成交价格在25000-26000元/吨,较上周持平;R134a均价24000元/吨,较上周涨2.13%。此外,上游资源端萤石方面,本周萤石市场随下游新月定价下滑同步走弱,截至3月2日,当前华北市场97%湿粉主流市场价格参考2900-3000元/吨,华中市场参考2700-3000元/吨,华东市场参考2700-3000元/吨。 目前,《〈蒙特利尔议定书〉基加利修正案》已正式对中国生效。根据协议,到2045年,中国将比2020-2022年基准减少80%的氢氟碳化合物使用。这意味着中国将对HFCs(氢氟碳化物)相关化学品进行管控,包括2024年冻结HFCs生产和消费。2020-2022需求端受疫情反复冲击,下游汽车/空调/家电对制冷剂需求表现疲弱;且处于第三代制冷剂配额抢占的窗口期,供应相对宽裕。我们看好2023年,我国三代制冷剂产能过剩、需求疲弱格局将明显缓解,边际修复力度较大:三代制冷剂价格中枢将持续提升,盈利将明显修复。另外,第四代制冷剂R1234yf、R1234ze等的应用正处于起步阶段,目前巨化股份、中欣氟材等公司已实现代加工或已储备相应技术,未来第四代制冷剂将因其卓越性能与环保性成为第三代HFC制冷剂的绿色替代方案。 我们建议关注氟化工企业:【巨化股份】、【三美股份】、【东岳集团】、【永和股份】、【中欣氟材】,以及上游萤石资源巨头【金石资源】。

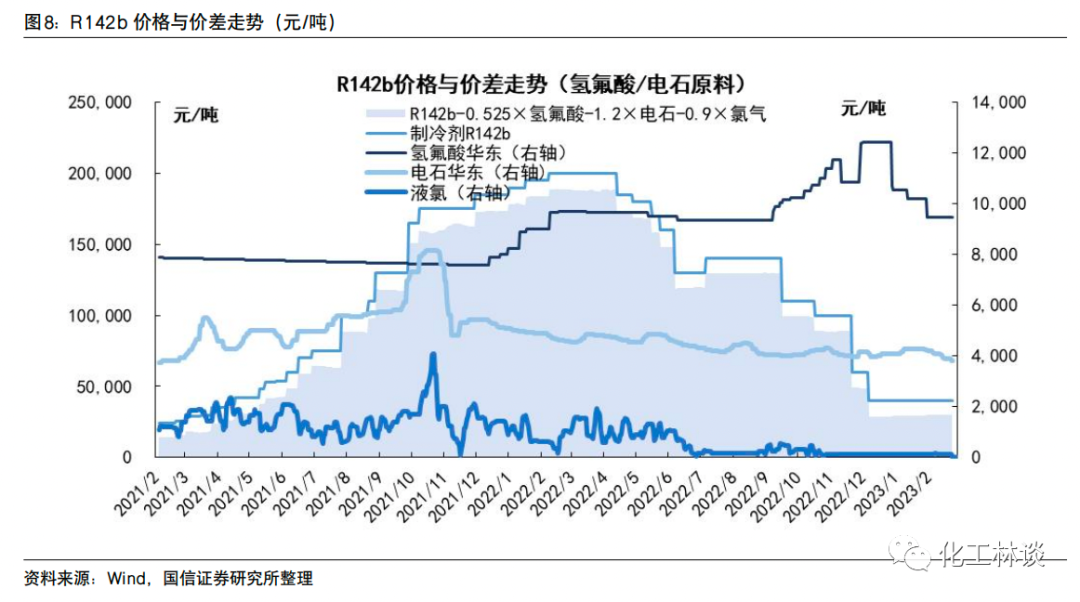

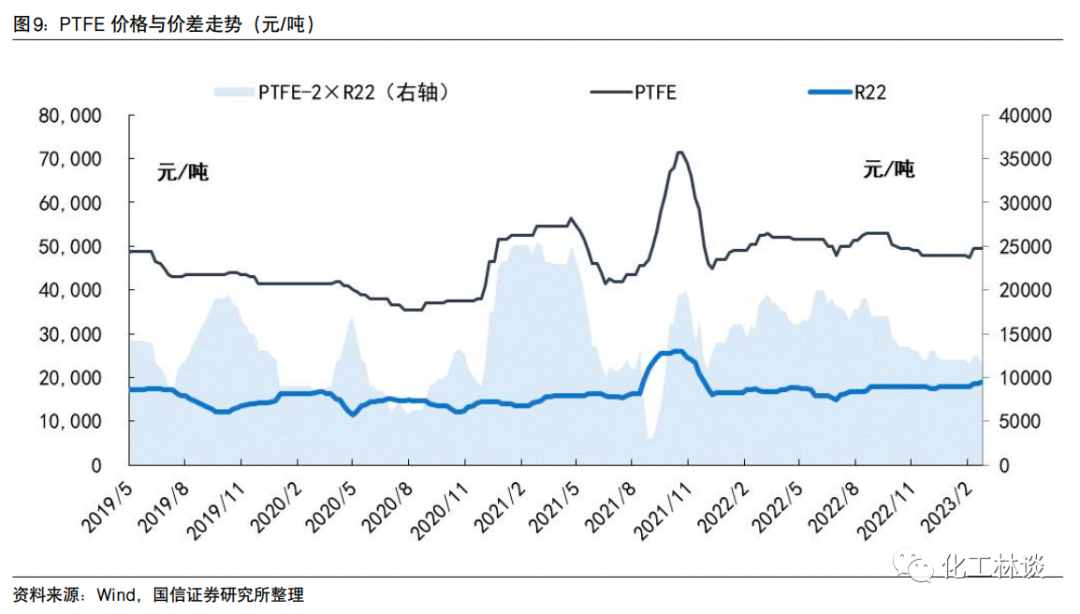

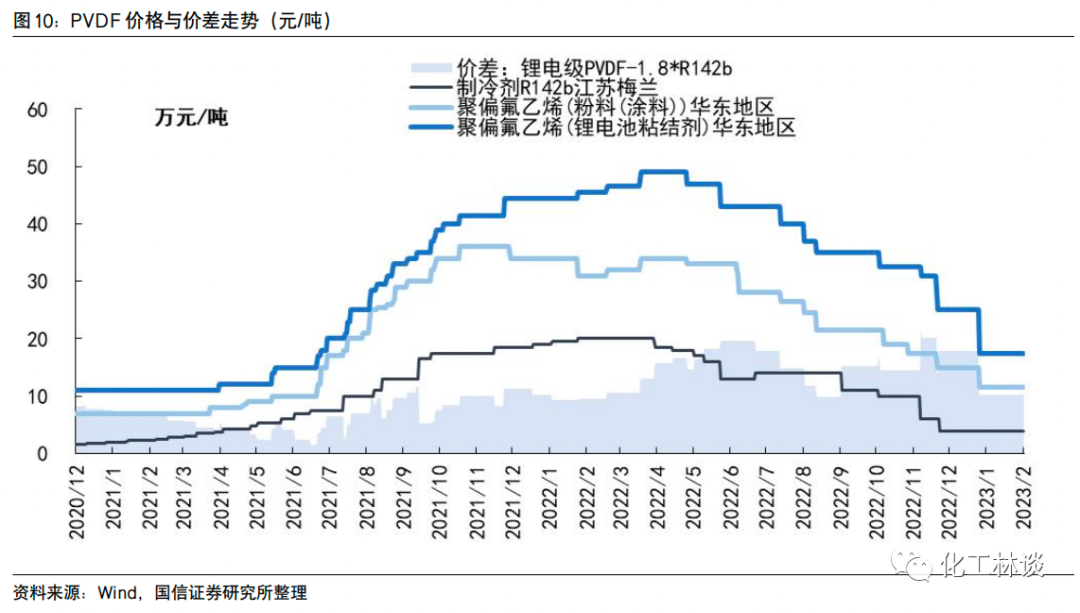

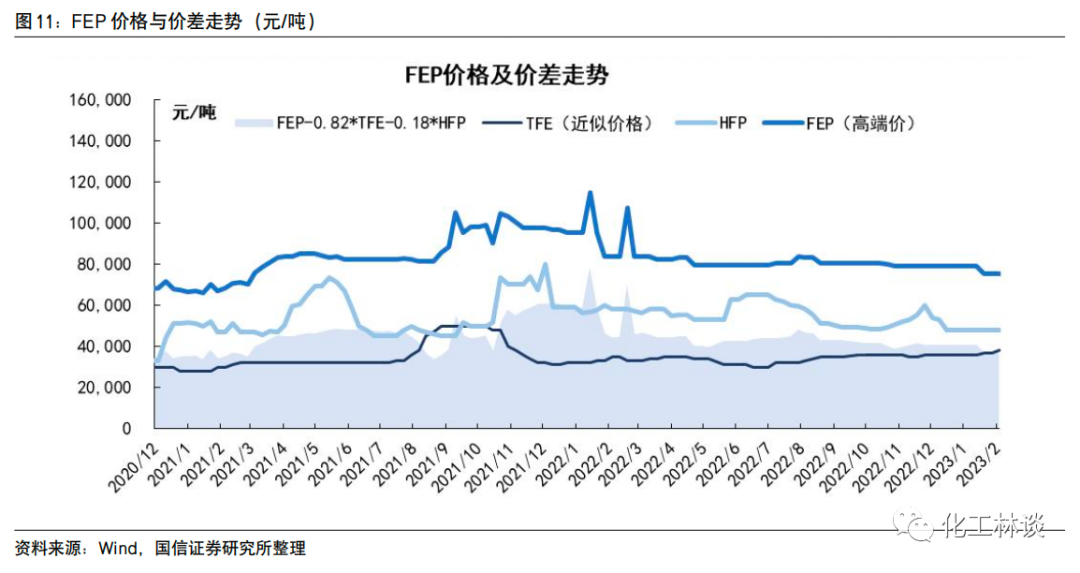

含氟聚合物/含氟精细化学品 【含氟聚合物/含氟精细化学品】含氟聚合物是重要的新材料高端制造、国产替代的发展方向,在工业建筑、石油化学、汽车工业、航天工业等有广泛的应用。(1)PTFE方面,长期来看供给端政策加速行业转型,高端产品替代成果初现;然而短期内新增产能不断释放,市场需求表现平淡。截至2023年3月2日,PTFE悬浮中粒主流报价4.9-5.4万元/吨,悬浮细粉5.3-5.5万元/吨,分散树脂5.2-5.5万元/吨,乳液3.3-3.6万元/吨,价格整体较去年同期下滑13%。(2)PVDF方面,随着厂商大量扩产、下游需求受到疫情/宏观等影响等,自2022年3月起,PVDF产业链价格与利润冲高后出现了回落,涂料级PVDF价格率先出现明显回调、锂电级价格逐步回调。截至3月2日,原材料R142b跌后暂稳,价格跌至2-3万元/吨,当前光伏级为14.0万元/吨,涂料级报价为7.0-12.0万元/吨,锂电级10.0-13.0万元/吨左右,已较景气顶点55万元/吨出现显著下跌;(3)FEP方面,中低端、高端线缆料目前分别报价5.2万元/吨、9.8万元/吨,价格处于近五年来的75%分位数。长期来看,“东数西算”助推光纤升级换代,重要场合网线的规格及要求有望提升,FEP成可作为电线电缆绝缘、保护的理想材料,未来需求前景广阔。整体来说,2022-2025年,我们预测三大氟树脂材料(PTFE、PVDF、FEP)合计对萤石的消耗将达到48.2、64.1、74.1、85.7万吨(占萤石产量的8.6%、10.7%、12.3%、13.8%),CAGR为21.15%。其中,2022-2025年期间,我们预测我国PTFE、PVDF、FEP的产能增速CAGR分别为10.26%、38.88%、18.22%。

此外,冷却液方面,长期来看,氟化液液体冷却等“绿色计算”技术的需求增速与渗透率有望逐步提升;作为半导体蚀刻工艺中晶圆表面控温的关键供应链原料,电子氟化液中长期国产替代空间广阔;灭火剂方面,电化学储能安全新规即将实施,未来全氟己酮的新增需求将主要来自于储能电站、电池消防、电力供配电行业、数据中心等领域。伴随未来几年在高性能、高附加值氟产品等应用领域的不断深入,我国氟化工产业快速发展的势头有望延续。

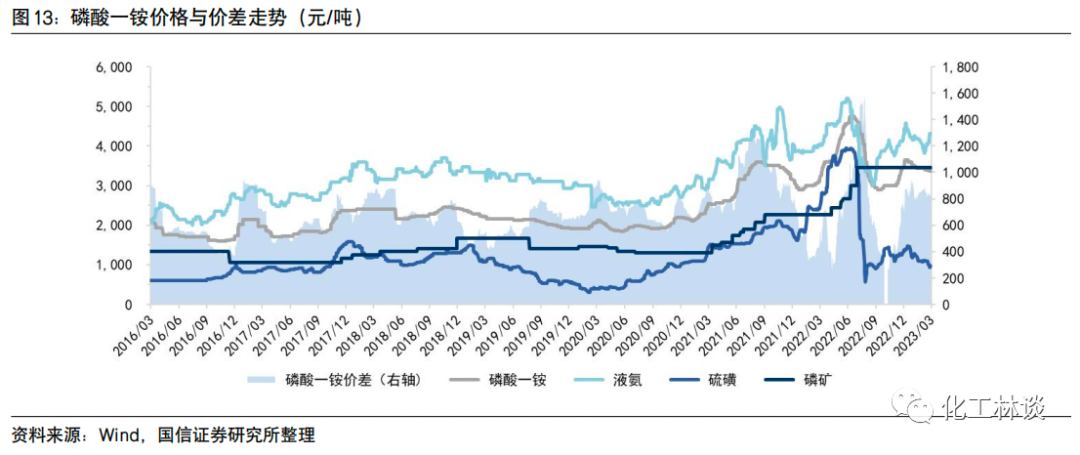

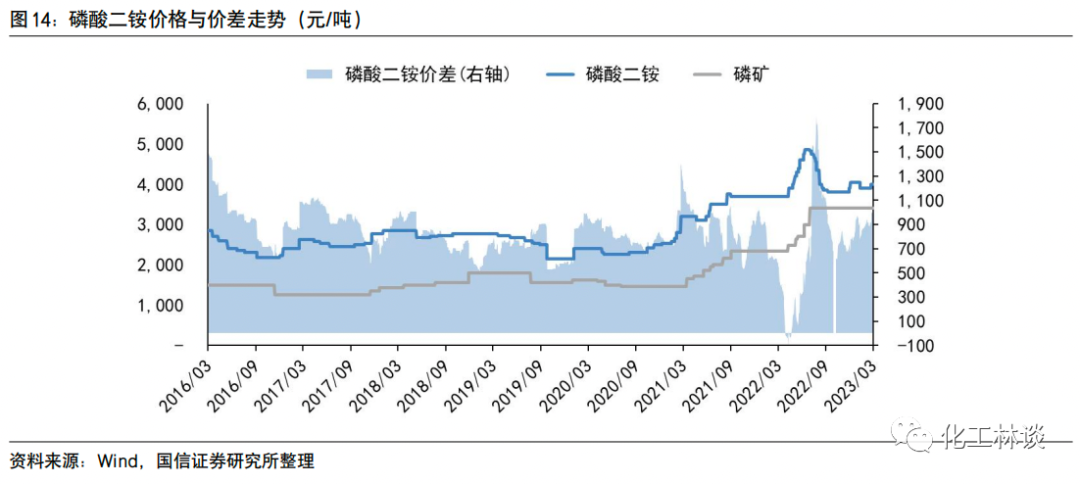

磷化工产业链 【磷化工产业链】受磷矿开采行业准入门槛提高、各地资源保护政策、春耕即将展开、国内高品位富矿比例下滑、新能源领域拉动磷矿需求等影响,近期磷矿石供应再度表现紧张。本周磷矿石市场走势向好,价格高位坚挺。整体来看,上周贵州、四川磷矿价格有小幅调涨,本周湖北地区先是平稳为主,后呈推涨趋势。截至3月2日,磷矿石30%品位市场均价为1054元/吨,与上周末1054元/吨相比持平;与一月末1041元/吨相比上涨约13元/吨,涨幅约为1.25%;与2023年初1041元/吨相比上涨约13元/吨,涨幅约为1.25%。后续春耕即将启动、磷酸铁投产进程加速,我们看好磷矿中短期内将持续紧张,价格有望进一步上涨。 【磷肥】近期磷酸一铵价格继续下滑,磷酸二铵市场气氛好转。截至2023年3月2日,国内磷酸一铵55%粉状市场均价为3314元/吨,较上周3356元/吨价格下行42元/吨,幅度约为1.25%。64%含量二铵市场均价3798元/吨,与前一周持平。近期东北、华北地区天气逐渐回暖,且随着原材料价格涨跌幅度放缓,磷肥市场将逐渐进入销售旺季。近期国家一号文件公布,要求全力抓好粮食生产;国家发展改革委也联合财政部、生态环境部、交通运输部等13部门和单位印发通知,部署春耕化肥保供稳价工作,从产销等多方面入手确保春耕期间化肥市场的稳定。我们看好从2023年2月底起,春耕即将启动,后续磷肥备肥需求将进入旺季。

【黄磷】近年来,黄磷由于其高能耗、高污染的特点,行业受到了更严格的监管,产能过剩问题得到缓解。近期,部分云南电解铝企业接到第三轮限电通知。云南工业用电主要集中在电解铝、黄磷、工业硅、钢铁、水泥等行业。截至2023年3月2日,本周云、贵、川地区部分企业净磷出厂承兑报价29238元/吨,较上周均价27876元/吨相比上调了4.89%。我们看好未来供给侧改革、三磷整治、双碳目标以及环保督察等政策,将对黄磷生产企业持续产生影响,供需关系或将延续紧平衡状态,对黄磷价格继续形成支撑,进一步推动市场景气上行。

建议关注相关磷化工上市公司,【云天化】、【兴发集团】、【川金诺】、【云图控股】、【川发龙蟒】等。

【磷化工行业 | 专题报告:磷化工行业分析框架】-国信证券

【草甘膦行业专题 | 转基因作物商业化有望提振除草剂需求】-国信证券MDI

【MDI】本周聚合MDI价格平稳运行、纯MDI价格出现反弹。本周MDI成本端:据百川盈孚数据,本周国内纯苯市场行情小幅上涨,截至3月2日,华东主流市场价格为7175元/吨,较上周末价格上涨45元/吨,涨幅0.63%。供给端,据百川盈孚资讯,万华宁波80万吨/年装置于2月13日开始检修(预计检修30天左右);福建某工厂装置低负荷运行;西南某工厂40万吨/年装置于2月6日开始检修(预计检修1个月时间)。

聚合MDI方面,本周国内聚合MDI市场推涨上行,截至3月2日,PM200商谈价16700-16800元/吨,上海货商谈价16500元/吨,具体可谈(含税桶装自提价),较上周价格上调7.45%。该价格已较上季度上涨13.07%。需求端,下游家电企业订单增加尚不明显,北方外墙保温管道仍处于停工状态,冷链相关及板材行业开工缓慢提升中,汽车行业回暖迹象并不明显,综合来看,终端需求恢复缓慢尚未完全恢复。

纯MDI方面,本周国内纯MDI市场延续上扬,上海纯MDI报价19800-20500元/吨,进口货源报盘集中19500-20500元/吨(含税桶装自提价),较上周上涨5.94%。需求方面,下游氨纶工厂开工负荷运行8成左右、TPU负荷运行5-6成,鞋底原液工厂负荷3-4成。下游部分以消化原料库存为主,终端需求恢复缓慢。

从中长期需求角度来看,MDI方面,据Covestro数据,近10年全球MDI需求量持续增长,由2011年的465万吨增长至2020年的738.5万吨,CAGR达5.27%,高于同期GDP增速,并且预测未来5年内需求将以5%(4%-6%区间内)的复合增长率增长。我们看好中长期MDI供需格局仍然向好,无醛家具推广将催生MDI需求的增长点。TDI方面,69%的TDI用于制备聚氨酯软泡,62%的聚氨酯软泡用于生产软体家具。保守估计下,我们测算出未来几年内TDI需求量年均增速将在5.52%左右。未来,万华化学聚氨酯业务将继续以MDI、TDI为核心,重点提升聚醚、改性MDI两个支撑平台能力,持续保持单套规模大、建设成本低、一体化程度较高等核心竞争力。我们继续看好具备305万吨MDI产能、55万吨TDI产能的化工行业领军者【万华化学】。 EVA&POE

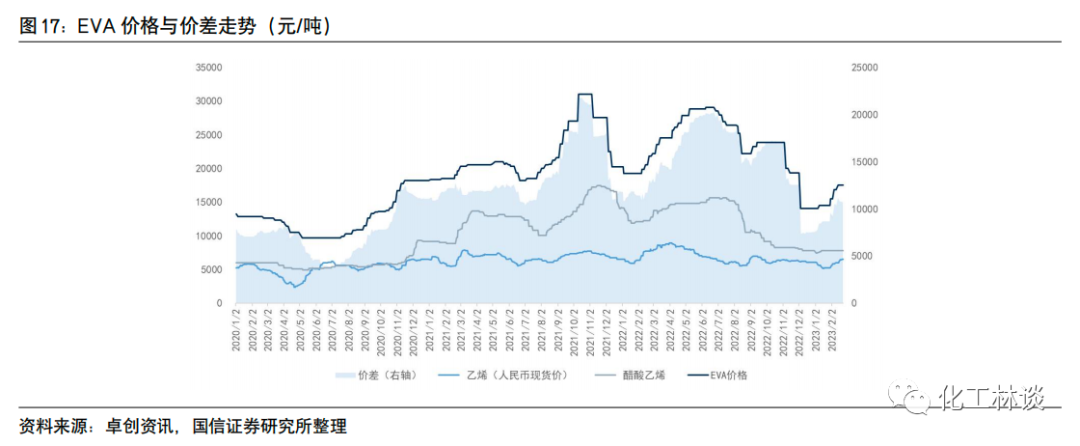

【EVA&POE】本周EVA价格继续上涨,目前华东地区国产发泡料价格约17200元/吨,线缆料价格约17500-17800元/吨,光伏料价格约18000元/吨。卓创资讯测算,目前行业税前毛利约6000元/吨。2022年国内EVA表观消费量达到276万吨,同比增长30%以上,其中光伏行业需求拉动最为明显,需求占比已经达到45%以上。考虑到2023年硅料投产后光伏新增装机容量的乐观需求,按照350GW装置测算,2023年光伏料新增需求量有望较2022年超过50万吨,如果按照400GW新增装机量测算,2024年全球光伏料需求量可达200万吨以上,因此高端光伏料供需紧张格局进一步加剧,我们认为2年内EVA行业仍然处于高景气周期,国内新增产能很难满足需求端的高速增长,高端光伏料处于供不应求的状态,同时2025年前只剩下2套装置投产,本轮装置投产周期即将结束,近期硅料价格稳定下行,有望进一步刺激下游组件环节需求,我们看好EVA价格未来中长期的继续上涨,重点推荐具备30万吨EVA产能的【东方盛虹】和15万吨EVA产能的【联泓新科】,以及子公司具备30万吨EVA装置已经投产的【荣盛石化】。本周国内高端POE价格在23000-25000元/吨左右,随着未来N型电池装机量的提升,国内光伏级POE需求有望大幅提升,α-烯烃及茂金属催化剂是POE核心技术壁垒,【万华化学】已经攻克相关技术难点,2024年国内首套工业化装置有望引导POE国产化进程。

【国信证券-EVA行业研究报告】光伏带动需求大增,进口替代指日可待

【EVA价格拐点将至,看好未来2-3年EVA景气度 | 专题报告】-国信证券

硅产业链

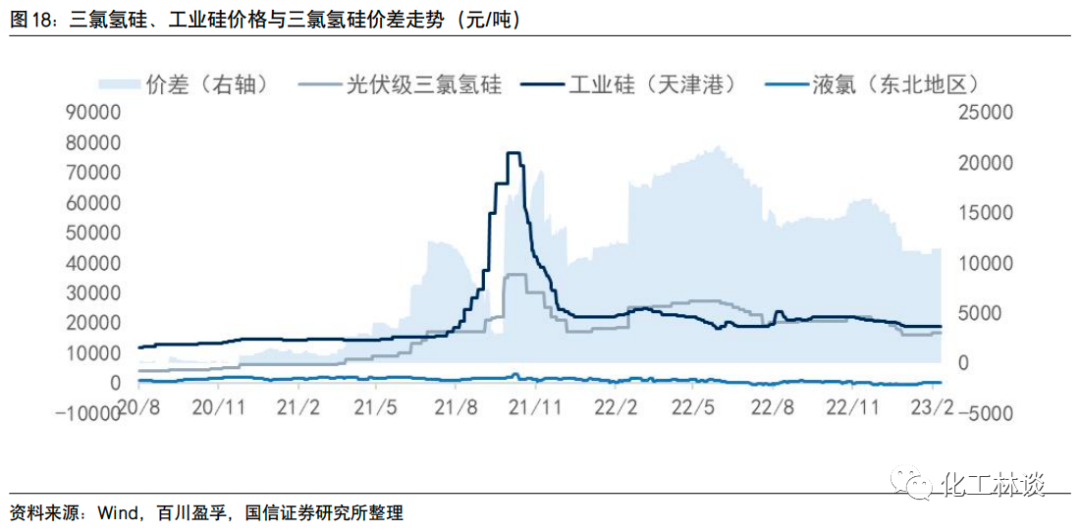

【工业硅】本周工业硅价格整体维持稳定,目前金属硅421#价格18300元/吨,金属硅441#价格17500元/吨。2022年我国工业硅产量合计约327万吨,同比增加17.6%,出口63.9万吨,同比降低17.9%。2023年1月中国工业硅产量约26.0万吨,同比增长6.5%,整体开炉率43%,开工处于低位。生产1吨金属硅需要13000-15000度电,因此金属硅生产呈现季节性。目前新疆大厂新增产能释放,云南地区硅厂生产421#较多,限电对当地金属硅整体供应影响有限。目前国内金属硅开工炉数335台,整体开炉率46.8%,其中云南地区开炉55台。目前下游多晶硅行业开工高位,新增产能陆续投产,对金属硅的需求逐渐增加;有机硅开工率恢复至75%左右,但下游补库基本结束,终端需求复苏较慢;铝合金价格整体下降,刚需采购为主。预计短期工业硅价格呈现震荡趋势为主。 【有机硅】本周有机硅价格下跌约500元/吨,主要由于下游补库基本结束,终端需求复苏较慢,目前有机硅中间体DMC价格约16800-17500元/吨;107胶价格约18000-18300元/吨,D4价格约18100-19500元/吨,生胶价格约18000-18300元/吨。根据百川盈孚测算,目前DMC行业毛利处于盈亏平衡,本周国内有机硅总体开工率在75%左右,较上周环比上涨2pp,经过节后下游备库,目前厂家库存压力有所缓解。2022年12月DMC国内表观消费量11.9万吨,同比增长33.9%,环比增长5.0%;海外需求有所恢复,2022年12月DMC出口2.8万吨,同比降低37.1%,环比增加9.8%。我们认为有机硅盈利处于底部,价格已经基本见底,但行业开工率仍然不高,静待国内外需求复苏,预计短期价格以低位震荡为主。 【三氯氢硅】春节后受到下游硅料需求提升,光伏级三氯氢硅价格小幅上行,根据百川盈孚数据,本周光伏级三氯氢硅市场价16700元/吨,环比上周持平,自春节后上涨700元/吨,工业级市场价格8000-9000元/吨。三氯氢硅下游约65%用于生产多晶硅,35%用于生产硅烷偶联剂,国内企业主要生产三氯氢硅自用于硅烷偶联剂,光伏级三氯氢硅应用于多晶硅生产,用途包括(1)首次投料开车的一次性需求,需求量约为总产能20%;(2)连续生产过程中补氯需求,需求量约为总产量的20%-30%。我们预计2023年光伏级三氯氢硅产量35万吨,合计需求44万吨,其中2023年多晶硅新投产产能分别为100万吨,对于光伏级三氯氢硅需求20万吨,2023年多晶硅产量分别为120万吨,对于光伏级三氯氢硅的日常需求24万吨。我们认为今年三氯氢硅供需依旧紧平衡,行业有望持续维持高景气度。 我们建议关注11.5万吨/年三氯氢硅产能同时新产能即将投放的的【三孚股份】,具备73万吨工业硅产能和93万吨有机硅单体产能的【合盛硅业】、50万吨/年单体产能的【新安股份】、40万吨/年单体产能的【兴发集团】。

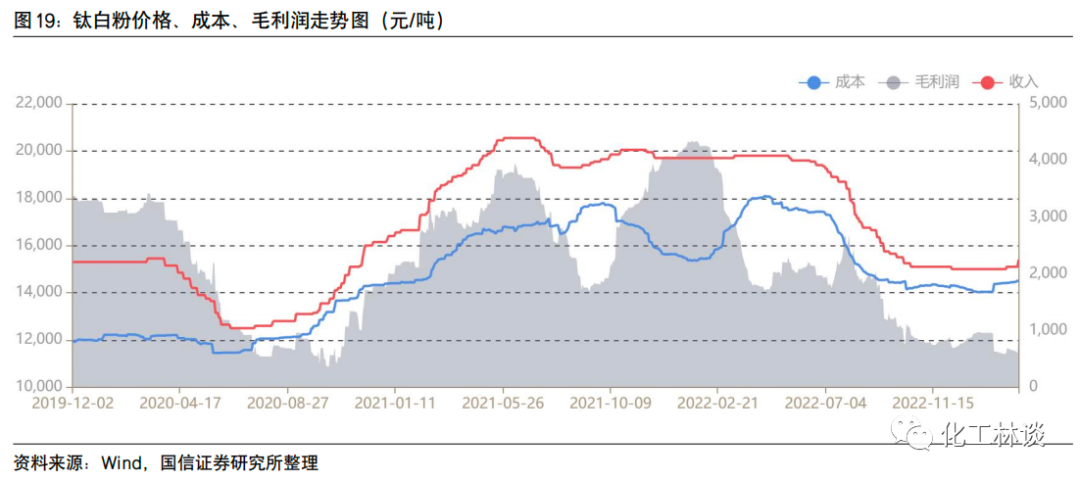

钛白粉 【钛白粉】今年春节以后在龙企带头下国内钛白粉企业2次上调出厂价,累计上涨幅度2000元/吨,本周国内钛白粉市场均价上涨约500元/吨,硫酸法金红石型钛白粉市场主流报价为15300-16500元/吨,锐钛型钛白粉市场主流报价为13500-14500元/吨,氯化法钛白粉市场主流报价为17500-18500元/吨。上游钛矿供给较为紧张,本周价格上涨20-30元/吨,目前46,10矿2150-2300元/吨,47,20矿2350-2400元/吨,我们判断钛白粉厂家上调价格,钛精矿厂价惜售价格仍然存在上涨预期。2022年国内钛白粉产量386.1万吨,同比增长1.9%,累计出口量140.6万吨,同比增长7.2%,累计进口量12.3万吨,同比降低35.9%,表观消费量257.8万吨,同比降低3.4%,国内钛白粉在全球市场份额未来将继续提升。目前国内多数生产企业在手订单较多,3月已经封单,我们判断在钛精矿、硫酸价格上涨的推动下,钛白粉价格仍然将保持上行通道,关注国内钛白粉行业龙头【龙蟒佰利】和【中核钛白】。

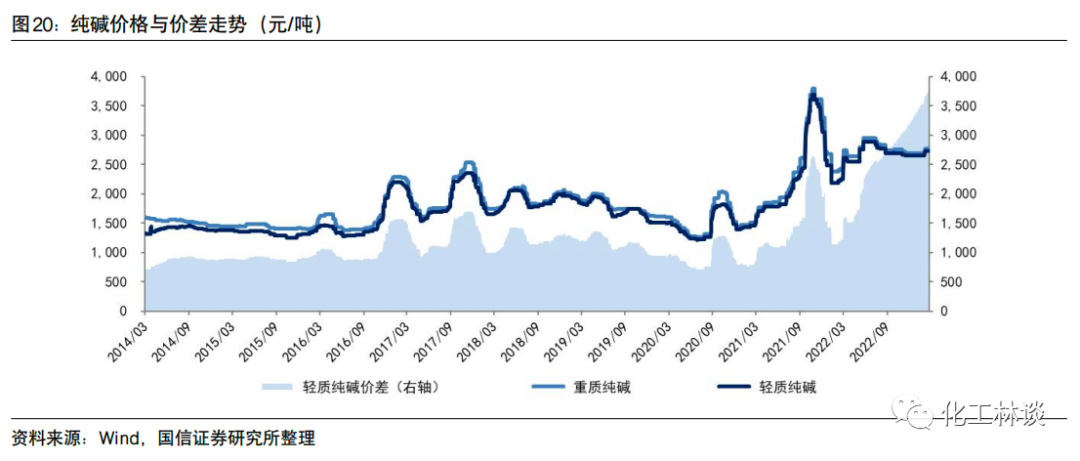

纯碱 【纯碱】本周国内纯碱价格稳中上行,目前华北地区重碱价格约3080-3150元/吨,华北地区轻碱价格约2850-2900元/吨。卓创资讯测算目前华东联碱厂家毛利约1400元/吨,华北氨碱法厂家毛利约700元/吨,纯碱库存继续小幅下降,目前库存水平约28万吨左右,同比下降77%,环比下降2.6%,其中重碱库存仅9万吨,行业整体开工率在90%附近,2022年纯碱出口205.5万吨,同比增长170%。光伏玻璃拉动纯碱内需增长,截至2022年末光伏玻璃国内在产75880吨/日,全球占比94%,年内新增产能合计32500吨/日,2023年仍有较大产能投放,卓创资讯预计2022-2026年光伏玻璃纯碱消费量的复合增长率在15%。近期浮法玻璃产能见底,前期冷修浮法玻璃产线后期或逐步复产,同时今年上半年仍有部分光伏玻璃产线有点火计划,供给端而上半年纯碱新增产能有限,纯碱行业供应偏紧局面仍将持续,重点推荐国内天然碱龙头【远兴能源】。

芳纶 【芳纶】芳纶是以芳香族为原料经缩聚纺丝制得的合成纤维,主要产品包括对位芳纶和间位芳纶,芳纶下游主要应用于光纤光缆、防弹防护、工业过滤、高性能复材等领域。

对位芳纶全球消费量约9万吨,市场规模约200亿元。2022年我国对位芳纶需求量约1.5-1.6万吨,同比增长10%,产量约8000吨,进口依存度依然超过50%。近5年对位芳纶国内复合增速12.2%,预计2025年国内对位芳纶需求量有望达到2万吨。对位芳纶下游40%用于光纤增强(光缆、数据线等),20%用于防弹防护(高温防护服、防弹头盔等),20%用于汽车橡胶工业(橡胶轮胎、汽车胶管、离合器垫片、刹车片等),20%用于复合材料(同步传输带、蜂窝材料等)。

间位芳纶全球消费量约4.5万吨,市场规模约60亿元,截至2021年底,国内间位芳纶产能约1.4万吨/年,产量约0.7万吨,进口量约0.3万吨,表观需求量约1万吨。我国间位芳纶超过60%用于高温过滤材料,安全防护服饰领域用量不足30%,高端产品芳纶纸、芳纶长丝、可染纤维等应用还处于初级阶段。2022年1月1日起,国内个体防护强制国标颁布,拉动间位芳纶防护需求,每年新增需求约3000-4000吨。

芳纶生产工艺壁垒高,全球市场呈高度垄断的竞争格局。近年来,国内芳纶企业处于实现技术突破,即将快速放量的转折点,芳纶及下游制品芳纶纸凭借优异性能在个体防护服、防弹及安全防护、新能源汽车等领域快速渗透,国产化替代需求迫切,需求确定性极强。重点推荐国内芳纶龙头【泰和新材】,公司目前具备对位芳纶产能6000吨/年,间位芳纶产能11000吨/年,未来2-3年对位芳纶、对位芳纶产能均有望扩大至2万吨/年以上,3500万平米/年芳纶涂覆隔膜中试线有望于2023年上半年投产。

氨纶及上游原材料

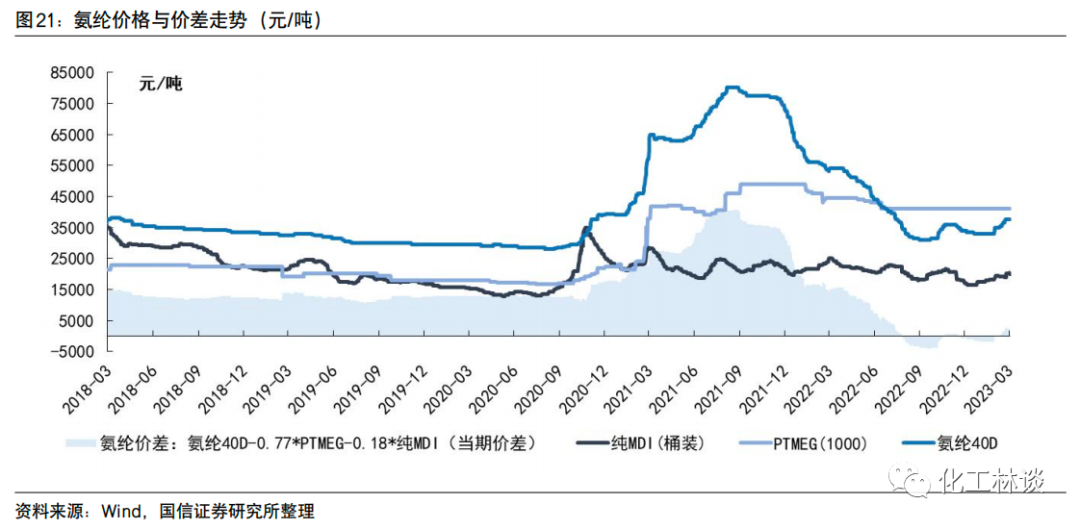

【氨纶及上游原材料】本周国内氨纶30D、40D市场价格小幅上涨500元/吨,较春节后上涨3000-4000元/吨,目前浙江地区氨纶20D价格39000-46000元/吨,氨纶30D价格38000-41000元/吨,氨纶40D价格34000-39000元/吨。本周氨纶行业平均开工8成左右,行业库存中等偏上在35-37天左右。氨纶价格上涨一方面由于原材料PTMEG、纯MDI价格上行,另一方面下游终端需求有所复苏,叠加中下游补库存。本周国内氨纶领域PTMEG华东市场价格为21200-21500元/吨;纯MDI市场价格上涨200元/吨至20500元/吨。氨纶工厂目前开工率较高,目前终端需求缓慢复苏,下游以刚需采购和补库存需求为主,但原材料短期有下跌风险,短期内预计氨纶市场稳中向上。建议关注具备22万吨产能的【华峰化学】、具备9万吨产能的【泰和新材】。

生物柴油

【生物柴油】近期生物柴油价格下行趋势减缓,海外市场需求有所恢复,目前生物柴油出口价格在约1500-1600美元/吨,国内价格约9000元/吨,HVO(UCO)价格约2300-2400美元/吨,同时地沟油价格大幅下行,目前主流价格约6000-6300元/吨,目前生物柴油利润毛利约500-600元/吨,盈利仍然可观。海关数据显示2022年国内累计出口生物柴油179万吨,同比增长38.8%,显示出海外需求的强劲。根据欧盟REDII政策,欧盟要求2030年生物燃料在交通领域掺混比例达到14%,同时要求基于粮食作物的生物柴油的掺混上限要逐年减少0.4个百分点,基于废弃油脂的生物柴油的掺混下限上调,到2030年达到6.8%左右。因此,UCOME未来发展前景十分广阔,此外2025年欧洲航空业将添加2% 比例的生物航煤,也将继续推动生物燃料的需求大幅增长。由于减排政策上的保证,欧洲生物柴油供应缺口有望逐步放大,同时奥地利、比利时和德国将分别于2021年7月、2022年1月和2023年1月限制使用棕榈油、豆油为基础的生物燃料,缺口将由UCOME和菜籽油为原料生物柴油替代,仅替代市场空间可达300-500万吨。近期欧洲需求开始陆续恢复,同时原材料地沟油价格开始大幅下行,生物柴油盈利有望修复,重点推荐国内生物柴油行业龙头【卓越新能】。

轮胎

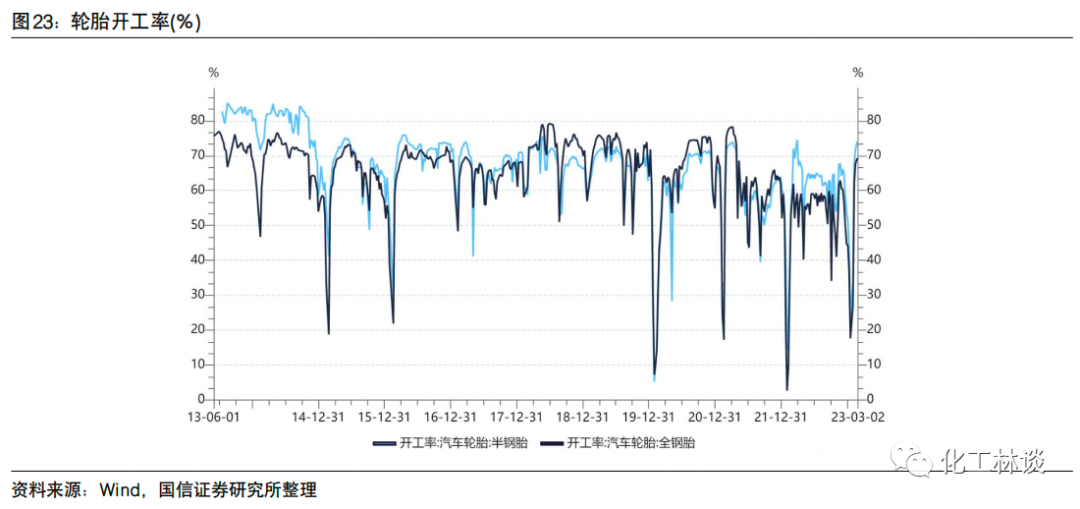

【轮胎】轮胎行业从供给方面来看:本周山东地区轮胎企业全钢胎开工负荷为68.98%,较上周走高0.44个百分点,较去年同期走高8.54个百分点;本周国内轮胎企业半钢胎开工负荷为74.15%,较上周走高0.19个百分点,较去年同期走高6.01个百分点。本周厂家库存低位,厂家积极生产,能力范围内开工最大化。需求方面:全钢轮胎市场较为活跃,随着市场经销商会议陆续接近尾声,市场商家备库陆续完成,基建、物流等下游行业恢复程度一般,终端市场需求难以放量,轮胎消耗缓慢;半钢轮胎市场表现向好,交通运输通畅,消费者出行增多,终端需求较好。配套市场方面,车企生产维持表现较好,对轮胎配套需求支撑可持续;替换市场方面,随着市场商家进货补库完成,进货意向减弱,预计替换市场需求将会进一步放缓;出口市场,目前出口订单表现较好,对整体销量仍有支撑。我们判断,随着终端需求回暖,国内轮胎销量有望逐步复苏。中长期来看,国内中资轮胎企业CR3全球市占率自上世纪90年代以来稳步攀升,整体份额仍有较大提升空间,国产品牌由于出色的性价比,虽然目前仍处在国际三线梯队,但是在经济下行过程中易受海外消费者青睐,因此国内龙头企业的海外订单受到欧美市场下滑冲击较小,市占率有望提升。重点推荐龙头企业【森麒麟】和【赛轮轮胎】。

【森麒麟 | 深度报告:智能制造引领前进方向,差异化竞争探寻发展之路】-国信证券

PX-PTA&乙二醇

【PX-PTA&乙二醇】涤纶长丝原材料:本周PX价格环比小幅上涨,本周CFR中国周均价为1019.89美元/吨,环比上涨0.33%;FOB韩国周均价为996.89美元/吨,环比上涨0.34%。PX供应端:根据百川盈孚,国内PX市场开工在77.77%,行业开工率较上周相比出现一定提升,市场货源流通趋于宽松,未来1-2年PX供应格局预计较为宽松。 我们认为,随着油价走势趋于稳定,大炼化的业绩有望逐步稳定在合理区间,四季度来看市场正在逐步回暖,可以期待大炼化业绩的底部反转,并且大炼化在2023年有望迎来项目审批的边际放松,并且依托丰厚的现金流以及原材料,大炼化公司向新材料领域延伸是势在必行,竞争力不断增强。推荐大炼化龙头【荣盛石化】、【恒力石化】、【东方盛虹】等。 涤纶长丝

【涤纶长丝】2月以来长丝景气度持续提升,行业库存水平显著下降,根据中纤网数据,目前POY/FDY/DTY库存达到21/25/30天,处于近1年以来的低位水平。供给端:涤纶长丝行业平均开工率达到79.3%,龙头企业开工更高,表明长丝行业已经有所好转,未来行业有望持续回暖,长期来看涤纶长丝供给端由于受到核心装置卷绕头的限制,供给增长集中在龙头企业,增速相对稳定。需求端:江浙地区化纤织造综合开机率为63%,下游市场陆续有新单下达,但利润偏低,织造企业生产积极性一般。成本端:目前油价趋于稳定,价格中枢有望同比下降,因此涤纶长丝成本端在23年压力有望减轻。利润方面,我们测算当前行业POY/FDY/DTY平均单吨利润分别约-34/66/-34元左右,龙头企业凭借规模优势仍可取得不错的利润,随着国内需求的回暖,涤纶长丝单吨利润有望逐步恢复至合理水平,随着龙头企业的稳步扩产,我们预期涤纶长丝未来合理单吨利润300-400元左右,个别景气月份将会更高。推荐涤纶长丝龙头企业【桐昆股份】、【新凤鸣】。 3

本周重点数据跟踪

重点化工品价格涨跌幅

本周化工产品价格涨幅前五的为液氯(106.02%)、三氯甲烷(19.92%)、三氯乙烯(14.09%)、二氯乙烷(11.45%)、PX(10.82%);本周化工产品价格跌幅前五的为R142b(-33.33%)、维生素K3(-10.34%)、泛酸钙(-8.00%)、固体烧碱(-6.53%)、草铵膦(-5.45%)。

4

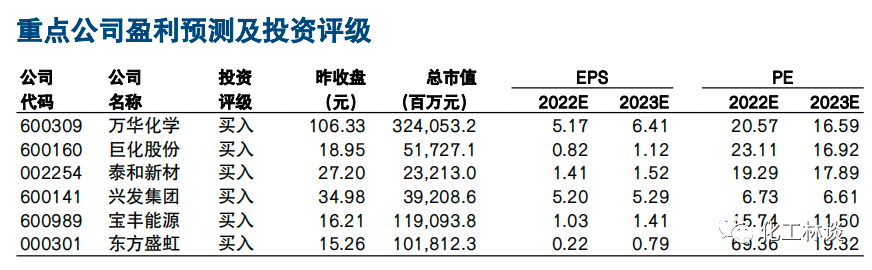

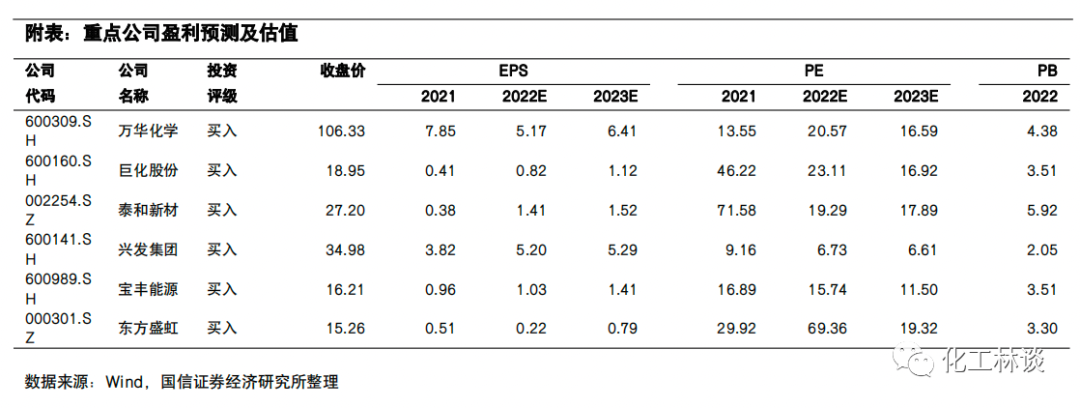

本周重点标的盈利预测

来源国信化工

公安备案号 51010802001128号

公安备案号 51010802001128号