-

光伏产业链价格企稳,钠电试验车首亮相

机构研报精选 / 2023-02-26 18:28 发布

行业观点概要

■本周(20230220-20230224)板块行情

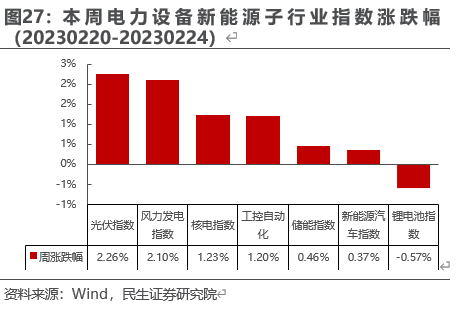

电力设备与新能源板块:本周上涨0.61%,涨跌幅排名第30,弱于大盘。本周光伏指数涨幅最大,锂电池指数涨幅最小。核电指数上涨1.23%,工控自动化上涨1.20%,新能源汽车指数上涨0.37%,锂电池指数下跌0.57%,风力发电指数上涨2.10%,光伏指数上涨2.26%,储能指数上涨0.46%。

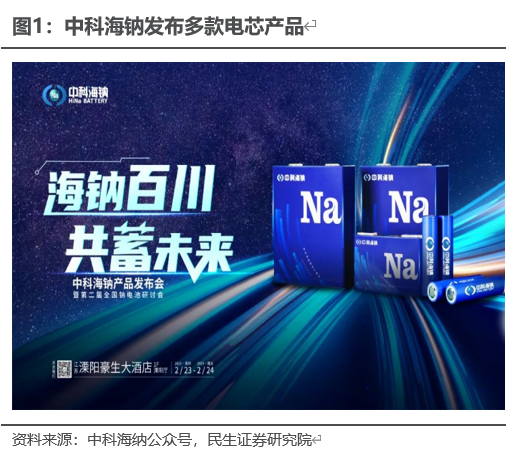

■新能源车:中科海纳发布多款电芯产品,钠电试验车首亮相

中科海纳于2月23日召开产品发布会,会上多款电芯产品及行业首款钠电试验车首次公开亮相。针对不同应用场景,中科海钠推出包括1款圆柱电芯、2款方形电芯在内的3款电芯产品,均具有长寿命、宽温区、高功率等优势,未来将在乘用车、储能等多领域广泛运用。同时,会上公开的首款钠电试验车将首次应用零热失控蜂窝电池技术的钠离子电池包,设计单车带电量达25kWh。

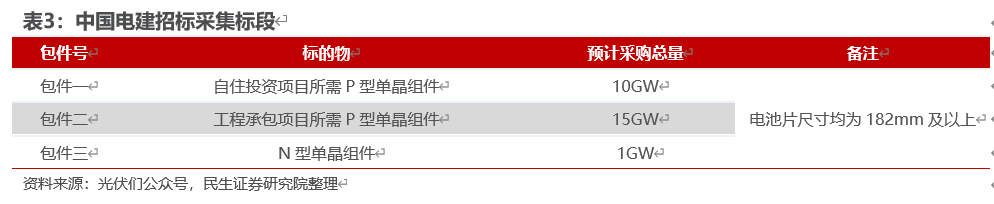

■新能源发电:中电建26GW光伏组件集采名单公布,光伏产业链价格企稳

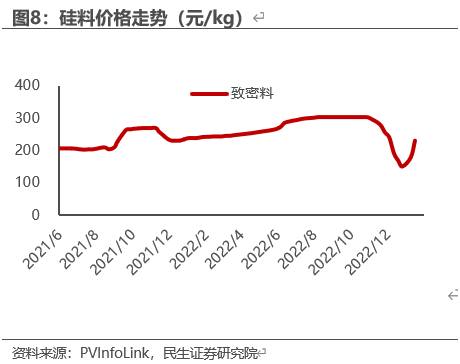

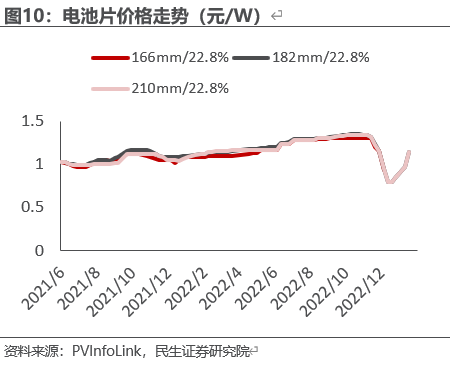

2月20日,中国电建股份公司2023年度光伏组件、逆变器集中采购项目入围公示。16家企业入围26GW组件招标,13家企业入围26GW逆变器集采。NP价差逐渐缩小,两家头部组件企业N型与P型价差在0.05元/瓦以内,另外四家价差仍维持在0.1元/瓦左右。产业链价格方面,根据PVinfolink报价,致密块料价格与上周相同,约230元/kg;182mm和210mm单晶硅片价格企稳,分别6.22和8.2元/片;电池片成交价格落在每瓦1.1元人民币的价格水平,环比下跌0.03%。

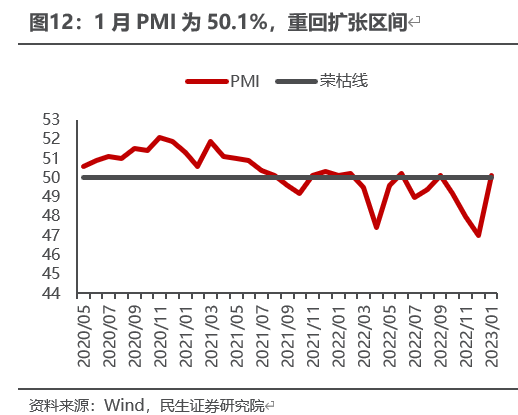

■工控及电力设备:PMI重回荣枯线上,22年电源、电网投资正增长

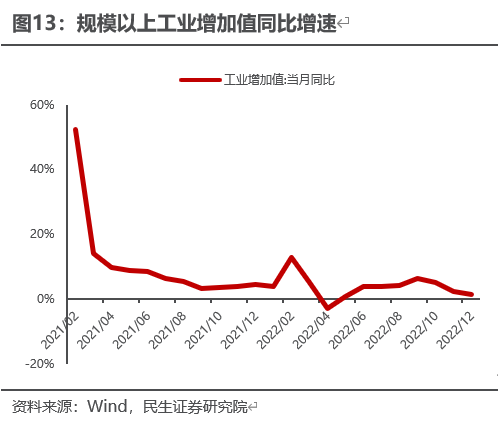

23年1月PMI为50.1%,重回扩张区间。2022年12月全国规模以上工业增加值同比增长1.3%,22年1-12月规模以上工业增加值累计同比增长3.6%;其中,22年12月制造业增加值同比增长0.2%;

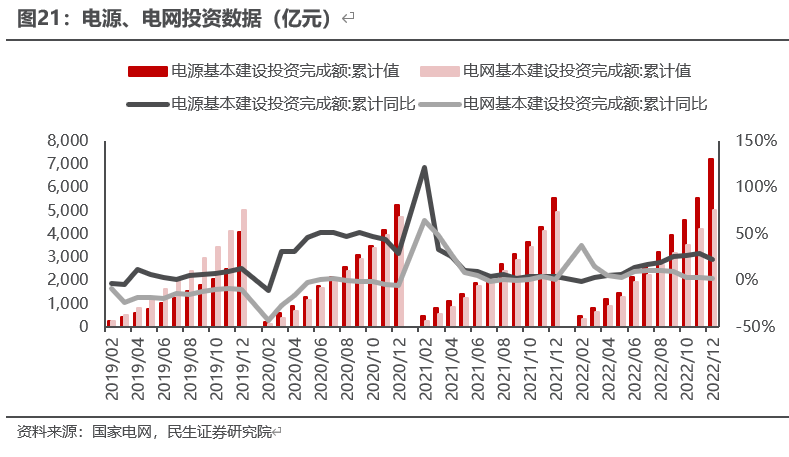

22年电源、电网投资完成额同比正增长:电源基本建设投资累计完成额7208亿元,同比+22.8%,电网基本建设投资累计完成额5012亿元,同比+2%。

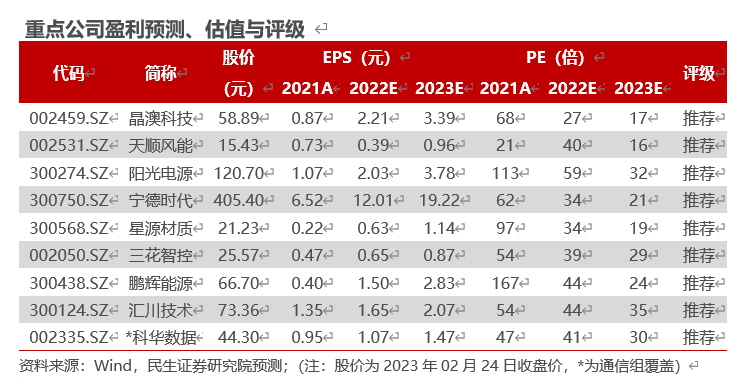

■本周关注:晶澳科技、天顺风能、阳光电源、宁德时代、星源材质、三花智控、科华数据、汇川技术、鹏辉能源。

■风险提示:政策不达预期、行业竞争加剧致价格超预期下降等。

新能源汽车

中科海钠发布多款电芯产品,钠电试验车首亮相

中科海钠发布会新品潜力巨大,方形圆柱应对多种应用场景。2月23日,中科海钠举办产品发布会,针对不同应用场景,中科海纳推出NaCR32140-ME12圆柱电芯、NaCP50160118-ME80方形电芯及NaCP73174207-ME240方形电芯三款产品:

NaCR32140-ME12圆柱电芯为中等尺寸电芯,标称容量为12Ah,平均电压为3.1V,能量密度为140Wh/kg,循环寿命约2000-3000次;

NaCP50160118-ME80方形电芯为中等尺寸电芯,标称容量为80Ah,平均电压为3.1V,能量密度为145Wh/kg,循环寿命约2000-3000次;

NaCP73174207-ME240方形电芯为主流尺寸大方形电芯,标称容量为240Ah,平均电压为3.1V,能量密度为155Wh/kg,循环寿命约2000-6000次。

中科海钠钠离子电池产品以铜基层状氧化物正极和煤基无定形碳负极为核心,为满足市场主流需求,本次发布会推出三款电芯产品,具有长寿命、宽温区、高功率等优势,可实现规模化量产。此次推出的钠离子电池产品将在两轮车、乘用车、商用车、家庭及工商业储能、规模储能等领域得到广泛应用。目前,中科海钠正与多家行业头部企业推进合作,公司预计于2023Q2提供样品,2023Q3批量交付。

中科海钠与思皓新能源强强联合,行业首台钠离子电池试验车初露锋芒。2月23日,中科海钠与思皓新能源联合打造的行业首台钠离子电池试验车公开亮相此次装车试验的思皓花仙子首次应用零热失控蜂窝电池技术的钠离子电池包。该车钠电款单车带电量25kWh,电芯能量密度140Wh/kg,系统能量密度120Wh/kg。

投资建议:

新技术密集释放,板块成长性突出。22年下半年至23年初,4680、钠电将落地或放量。CTB、麒麟电池、快充负极、复合集流体等创新不断涌现向上开辟行业空间,新能车已全面进入产品驱动黄金时代,维持全年650万辆以上的销量预期,看明年,受益各厂家新车型的密集放量,强Call当前布局时点。重点推荐三条主线:

主线1:长期竞争格局向好,且短期有边际变化的环节。重点推荐:电池环节的【宁德时代】、隔膜环节的【恩捷股份】、热管理的【三花智控】、高压直流的【宏发股份】、薄膜电容【法拉电子】,建议关注【中熔电气】等。

主线2:4680技术迭代,带动产业链升级。4680目前可以做到210 Wh/kg,后续若体系上使用高镍91系和硅基负极,系统能量密度有可能接近270Wh/kg,并可以极大程度解决高镍系热管理难题。重点关注:大圆柱外壳的【科达利】、【斯莱克】和其他结构件标的;高镍正极的【容百科技】、【当升科技】、【芳源股份】、【长远锂科】、【华友钴业】、【振华新材】、【中伟股份】、【格林美】;布局LiFSI的【天赐材料】、【新宙邦】和碳纳米管领域的相关标的。

主线3:新技术带来高弹性。重点关注:复合集流体【宝明科技】、【元琛科技】;钠离子电池【传艺科技】、【维科技术】、【元力股份】等。

新能源发电

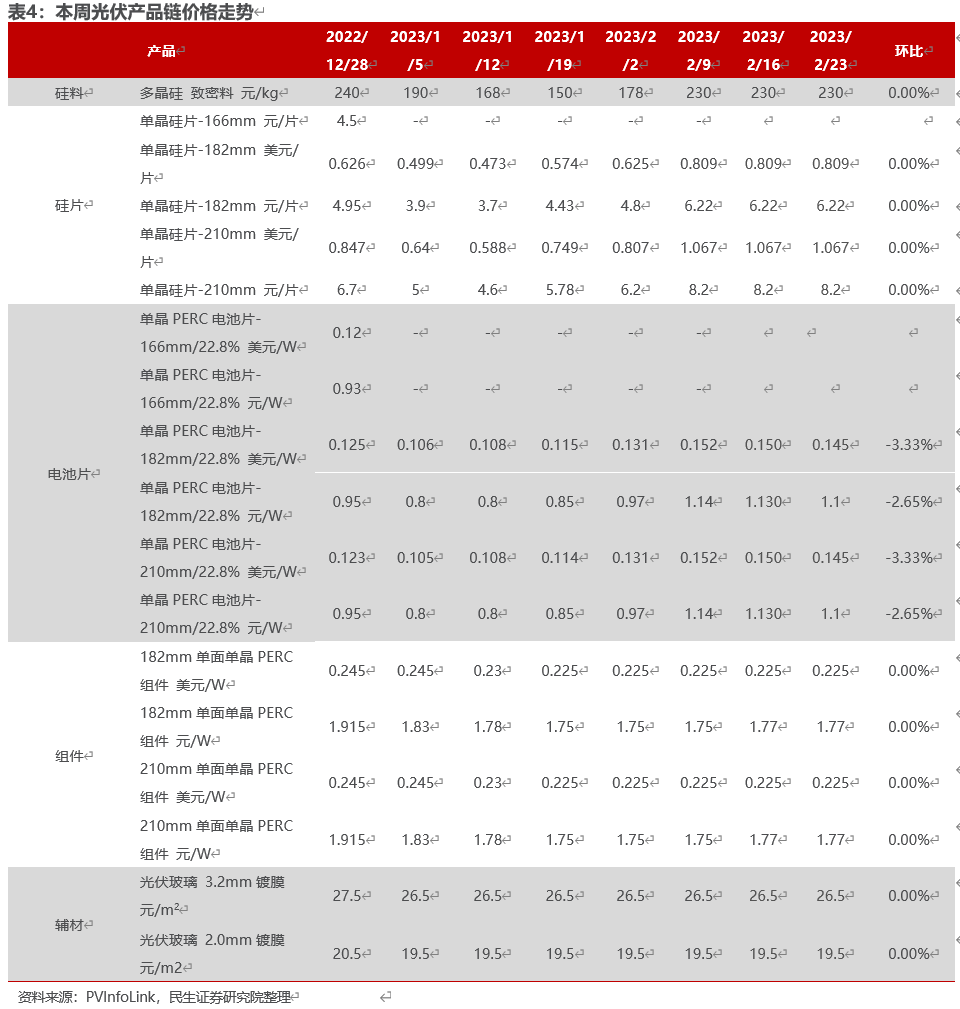

中电建26GW光伏组件集采名单公布,光伏产业链价格企稳

29家企业入围中电建26GW光伏组件+26GW逆变器集采。2月20日,中国电建股份公司2023年度光伏组件、逆变器集中采购项目入围公示。16家企业入围26GW组件招标,13家企业入围26GW逆变器集采。根据招标公告,中国电建26GW组件集采共划分3个标段,包1、包2均为P型电池片尺寸为182mm及以上的组件,规模分别为10GW、15GW,包3为N型组件,规模为1GW。其中包1、包2都是综合报价,其中单玻占比20%,双玻占比80%;包3为N型双玻。

根据此次入围公示,入围供应商共有16家。包括环晟、阿特斯、晶科能源、天合光能、中节能、东方日升、无锡尚德、隆基乐叶、协鑫集成、锦州阳光、晶澳太阳能、英利能源、正泰新能、通威太阳能、一道新能源、泰州中来光电。其中包件1入围15家,包件2入围14家,包件3入围10家。逆变器方面,共有13家企业入围逆变器集采。在3个标段均入围的企业有6家,分别是阳光电源、特变电工、科华数能、株洲变流、上能电气、禾望。

N型与P型价差缩小。N型组件正逐步缩小与P型组件价差,部分二线组件企业甚至出现了N型与P型完全相同的报价,两家头部组件企业N型与P型价差在0.05元/瓦以内,另外四家价差仍维持在0.1元/瓦左右。

光伏观点:

硅料方面:根据PVinfolink报价,致密块料与上周相同,约230元/kg。致密块料高价位订单水平持续下探,三月新订单买卖双方价格诉求显现较大差异,矛盾短期内无法调和,需一方妥协让步。需求方面,预计三月硅料需求量环比继续回升,但核心矛盾由现货供应量转向高质量。

硅片方面:182mm和210mm单晶硅片价格比较稳定,与上周持平,分别为6.22和8.2元/片。包括182mm和210mm规格的硅片供应能力正在逐渐增加,预计三月中期会有更加明显的增量体现。预计单晶硅片短期价格难以回落,但是下游电池环节正在发生的价格下跌和库存小幅累积,对于硅片环节来讲无疑会触发紧张和恐跌情绪。

电池片方面:根据PVinfolink报价,本周电池片成交价格M10、G12尺寸皆落在每瓦1.1元人民币的价格水平,环比下跌0.03%。本周维持上周跌势,组件端观望的情绪转趋浓厚,尽管硅片与硅料的博弈还未出现结果,但电池片库存水平的上升也带动着该环节价格逐步松动。展望后势,预期价格走势相对平缓,后续随着上游博弈结果,电池片价格仍有望持续下行。

风电观点:

招标数据亮眼,站在上行新起点。参考风电之音不完全统计,2023年1月风电机组招标量约11.7GW,同比+33%。其中,海风共启动4个项目、1.8GW招标。

短期国内招标&平价进度持续超预期,23年需求有望全面起量,落实到产业链一看行业景气上行叠加成本压力缓解之后的量利修复,且从当前谈价情况来看,主要零部件价格降幅并不显著;二看出货结构预期改善,包括新技术应用、单一产品结构改善、第二成长曲线落地等。中长期资源和项目量充足,大基地+老旧改造+分散式持续推进,国内各省和海外规划不断释放,海风+海外的中长期发展逻辑无虞。

储能观点:

国家标准化管理委员会、国家能源局于2023年2月印发《新型储能标准体系建设指南》。指南提出要对标国际先进储能体系,结合技术现状、产业需求、未来趋势建设符合我国国情的新型储能标准体系。

新型储能标准体系建设目标:1)2023年制修订100项以上新型储能重点标准。开展新型储能关键技术要求、检测标准修订,尽快完善安全标准体系建设与产业链关键环节相关规范;2)到2025年,在电化学储能、压缩空气储能、可逆燃料电池储能、超级电容储能、飞轮储能、超导储能等领域形成较为完善的系列标准。未来我国储能行业将进一步标准化且与国际先进水平接轨,这将为储能商业化提供更为坚实的支撑。

投资建议:

光伏

海内外需求预期旺盛;产业链技术迭代加速,强调差异化优势,各厂家有望通过持续研发打造差异化优势,在提升效率的同时持续扩张下游应用场景。建议关注三条主线:

1)具有潜在技术变革与颠覆的电池片环节,推荐隆基绿能、晶澳科技、晶科能源、天合光能等,关注东方日升、爱旭股份、高测股份、迈为股份、帝科股份、TCL中环、钧达股份等。

2)推荐深度受益光储需求高景气的逆变器环节阳光电源、固德威、锦浪科技、德业股份等,关注禾迈股份、昱能科技;受益大电站相关,推荐阳光电源,中信博,关注上能电气等。

3)推荐有市占率提升空间逻辑的辅材企业,推荐通灵股份,关注宇邦新材、威腾电气;推荐供需紧平衡的EVA胶膜与高纯石英砂环节,推荐福斯特、海优新材、联泓新科、东方盛虹等,关注石英股份等。

风电

看好海风&出海相关高成长性的环节,以及受益于全行业景气度、或实现量利修复的环节:

1)海风,标配海缆(推荐东方电缆,关注亨通光电、起帆电缆等);弹性环节管桩(推荐海力风电、天顺风能等);关注大兆瓦关键零部件(广大特材、恒润股份、金雷股份)等,以及深远海/漂浮式相关(亚星锚链等);

2)出口相关:关注铸锻件(日月股份、恒润股份、金雷股份、宏德股份)、管桩(大金重工、天顺风能)、海缆(东方电缆)等;

3)估值低、在手订单饱满、大型化叠加供应链管理优势突出的主机厂,关注明阳智能、三一重能、运达股份等。

储能

储能是高成长性赛道,海内外需求共振,产业链相关公司有望保持快速增长态势。建议关注以下投资主线:

1)重点关注储能电池提供商【派能科技】、【鹏辉能源】、【南都电源】、【宁德时代】、【亿纬锂能】。

2)重点推荐含储量高的逆变器公司【阳光电源】、【德业股份】、【固德威】、【锦浪科技】,关注【科华数据】。

3)建议关注储能消防领域龙头【青鸟消防】,以及储能温控有望快速放量【英维克】,储能集成技术供应商【智光电气】、【宝光股份】。

工控及电力设备

工控及电力设备:PMI重回荣枯线上,22年电源、电网投资正增长

1月PMI为50.1%,重回扩张区间。疫情防控进入新阶段,市场供需两端稳步回升,制造业、非制造业业务活动预期均有所提升,位于较高景气区间。

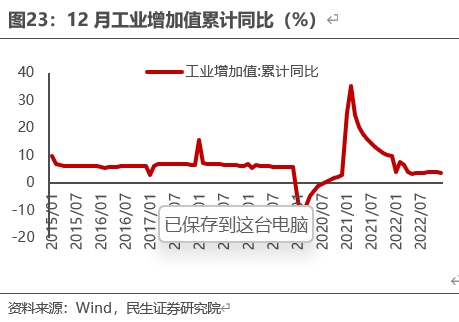

12月工业增加值增速同比增长。2022年12月全国规模以上工业增加值同比增长1.3%,22年1-12月规模以上工业增加值累计同比增长3.6%;其中,22年12月制造业增加值同比增长0.2%;分三大门类看,11月份,采矿业增加值同比增长4.9%,制造业增长0.2%,电力、热力、燃气及水生产和供应业增长7.0%。

22年12月工业机器人产量同比小幅下降。2022年12月工业机器人产量为40457套,同比下降9.5%,相比于11月产量4.0万套,环比上升0.86%;1-12月工业机器人累计产量为44.3万套,同比增长21.0%。预计随着疫情转好,工业生产恢复,新能源汽车等终端行业的强力拉动,工业机器人产量有望回升。

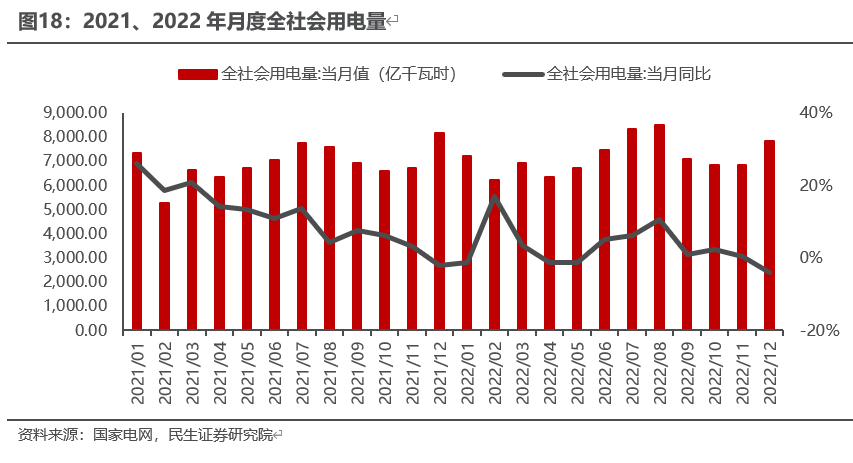

1-12月全社会用电量同比维持正增长,12月单月同比稳中有升。1-12月,全社会用电量累计86372亿千瓦时,同比增长3.6%;其中,第一产业用电量1146亿千瓦时,同比增长10.4%;第二产业用电量57001亿千瓦时,同比增长1.2%;第三产业用电量14859亿千瓦时,同比增长4.4%;城乡居民生活用电量13366亿千瓦时,同比增长13.8%。单12月来看,全社会用电量7784亿千瓦时,同比增长4.6%;其中,第一产业用电量98亿千瓦时;第二产业用电量5197亿千瓦时;第三产业用电量1303亿千瓦时;城乡居民生活用电量1254亿千瓦时。

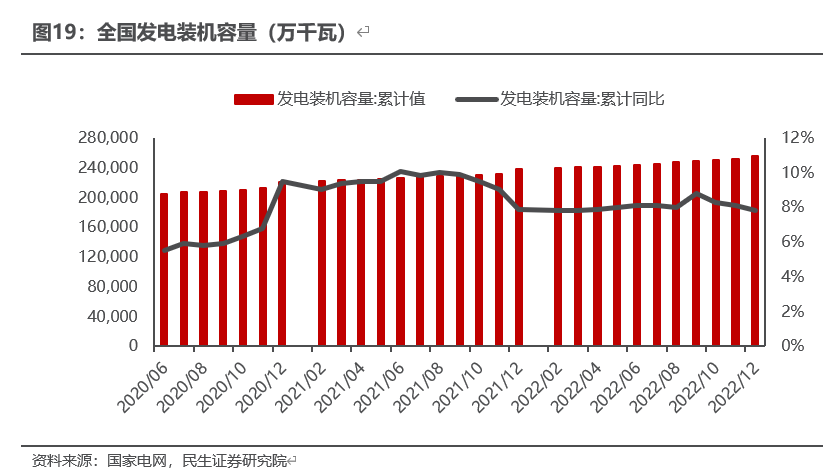

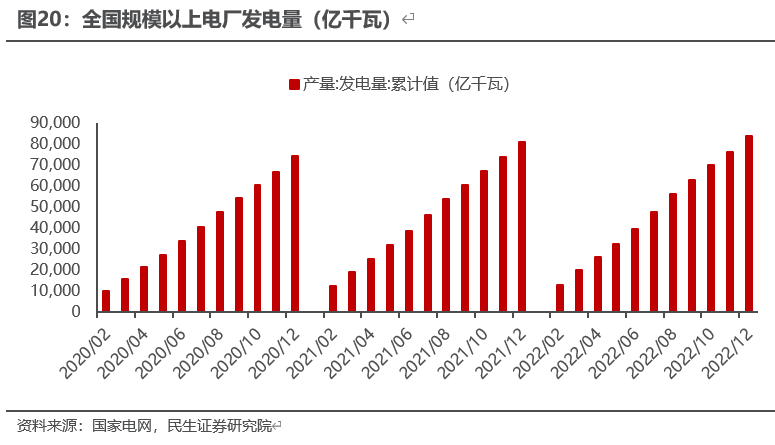

1-12月全国发电装机容量同比正增长,风电、光伏等新能源增速表现更佳。22年1-12月,全国发电装机容量约为25.6亿千瓦,同比增长7.8%。其中风电装机容量约3.7亿千瓦,同比增长11.2%;太阳能发电装机容量约3.9亿千瓦,同比增长28.1%。1-12月份,全国规模以上电厂发电量8.4万亿千瓦时,同比增长2.2%。12月份火电基本持平,水电由降转增,核电增速回落,风电、太阳能发电增速加快。

1-12月电源、电网投资完成额同比正增长。新能源发电量占比提升、用电负荷结构变化等因素导致电网结构复杂性大幅提高,电网加速升级改造的需求显著提升。2022年1-12月,电源基本建设投资累计完成额7208亿元,同比增长22.8%,电网基本建设投资累计完成额5012亿元,同比增长2%。

电网计划投资持续高增。南网方面,“十四五”期间电网建设规划投资约6700亿元,较“十三五”增加51%;年均投资额为1340亿元,较投资额最高年度的2019年增加27%。国网方面,2022年国网全年电网投资5094亿元,高出今年年初计划的5012亿元。2023年国网将加大投资,预计电网投资将超5200亿元,同比增长4%,再创历史新高。2022年,全国重点能源项目完成投资2万亿元左右,能源重点项目计划投资额同比增长10.3%。其中,国内抽水蓄能项目核准和投资迎来历史高峰,核电投资持续向好。“十四五”期间电网投资较“十三五”有较大幅度提升,行业内相关企业有望受益。

投资建议:

1)低压电器国产化替代趋势显著,行业集中化和产品智能化趋势明显,重点推荐良信股份;建议关注正泰电器、天正电气、众业达、宏发股份等;

2)特高压作为解决新能源消纳的主要措施之一,未来有望随电网投资上升带来2-3年的业绩弹性,建议关注特变电工、平高电气、许继电气、国电南瑞、中国西电、思源电气、四方股份、保变电气、长缆科技、长高集团等;

3)电网走向智化化与数字化,既是行业技术趋势也是实现以新能源为主体的新型电力系统的必由之路,推荐威胜信息;建议关注国电南瑞、思源电气、许继电气、国网信通、四方股份、宏力达、亿嘉和、申昊科技、杭州柯林、南网能源、涪陵电力、金智科技、华自科技等。

4)工控方面,重点推荐汇川技术、鸣志电器;建议关注麦格米特、雷赛智能、信捷电气、伟创电气、正弦电气等。

行业数据跟踪

新能源汽车

新能源发电

电力设备&工控

板块行情

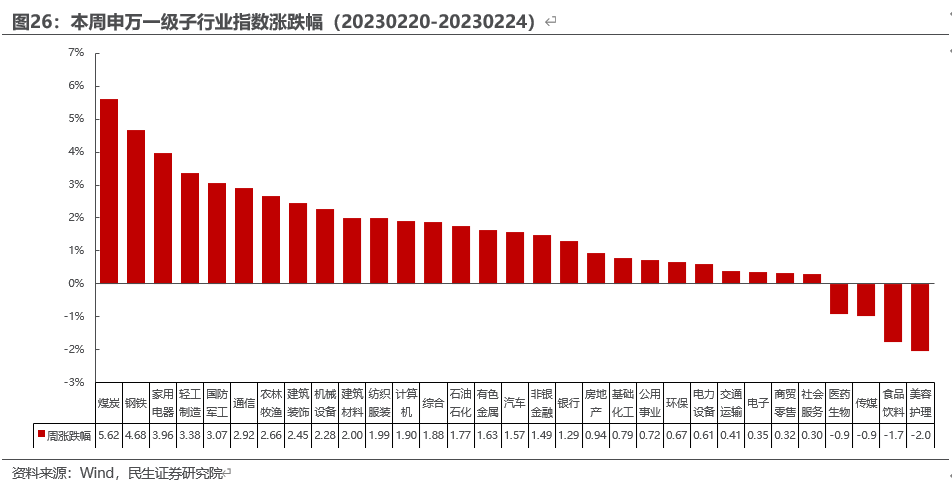

电力设备与新能源板块:本周上涨0.61%,涨跌幅排名第30,弱于大盘。沪指收于3267.16点,上涨43.14点,上涨1.34%,成交17512.96亿元;深成指收于11787.45点,上涨71.68点,上涨0.61%,成交24362.63亿元;创业板收于2428.94点,下跌20.42点,下跌0.83%,成交8749.64亿元;电气设备收于9804.62点,上涨59.27点,上涨0.61%,弱于大盘。

板块子行业:本周光伏指数涨幅最大,锂电池指数涨幅最小。核电指数上涨1.23%,工控自动化上涨1.20%,新能源汽车指数上涨0.37%,锂电池指数下跌0.57%,风力发电指数上涨2.10%,光伏指数上涨2.26%,储能指数上涨0.46%。

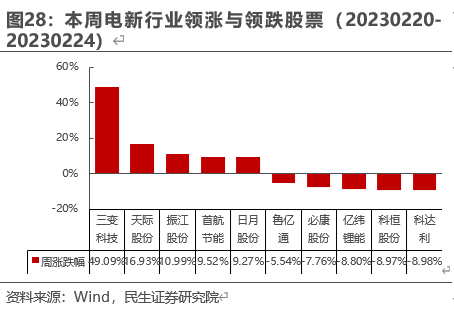

行业股票涨跌幅:本周涨幅居前五个股票分别为【三变科技】49.09%、【天际股份】16.93%、【振江股份】10.99%、【首航节能】9.52%、【日月股份】9.27%、跌幅居前五个股票分别为【鲁亿通】-5.54%、【必康股份】-7.76%、【亿纬锂能】-8.80%、【科恒股份】-8.97%、【科达利】-8.98%。

行业公告跟踪

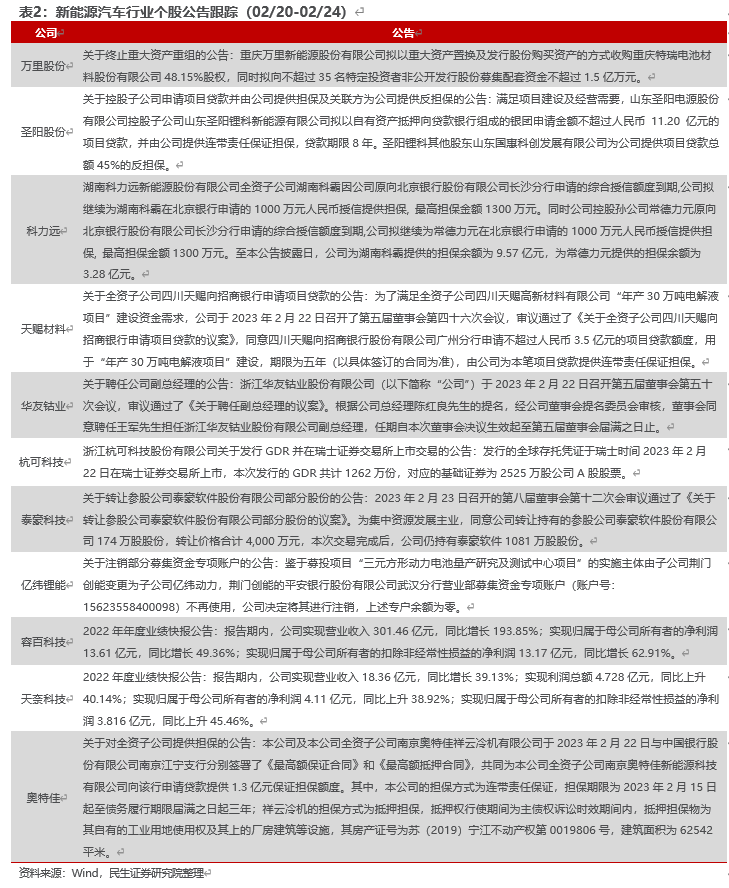

新能源汽车

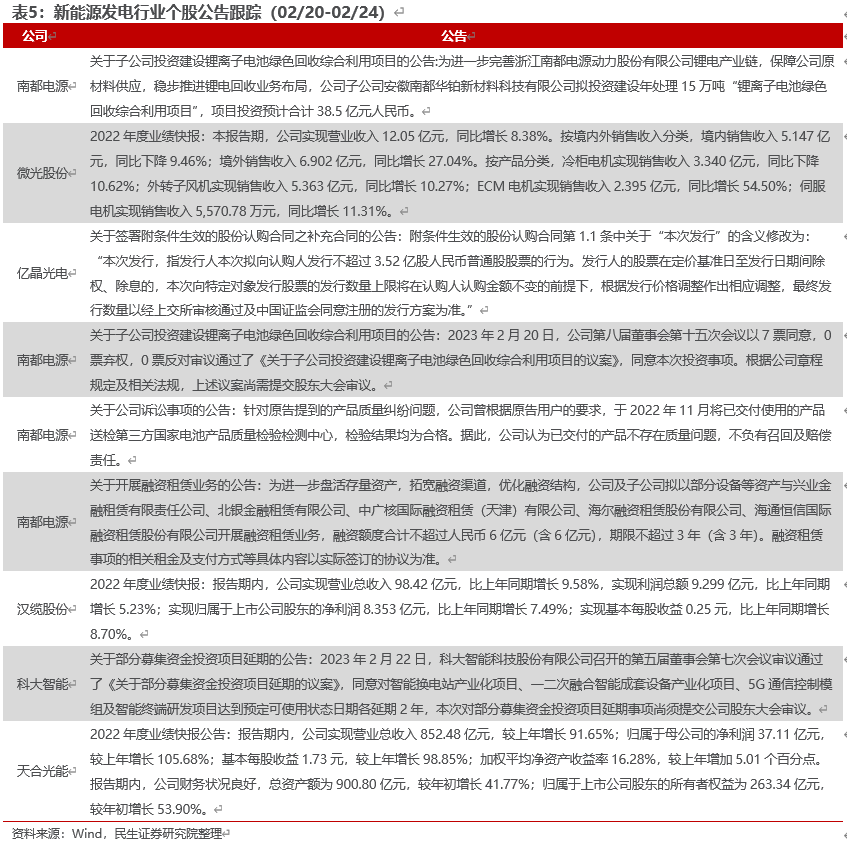

新能源发电

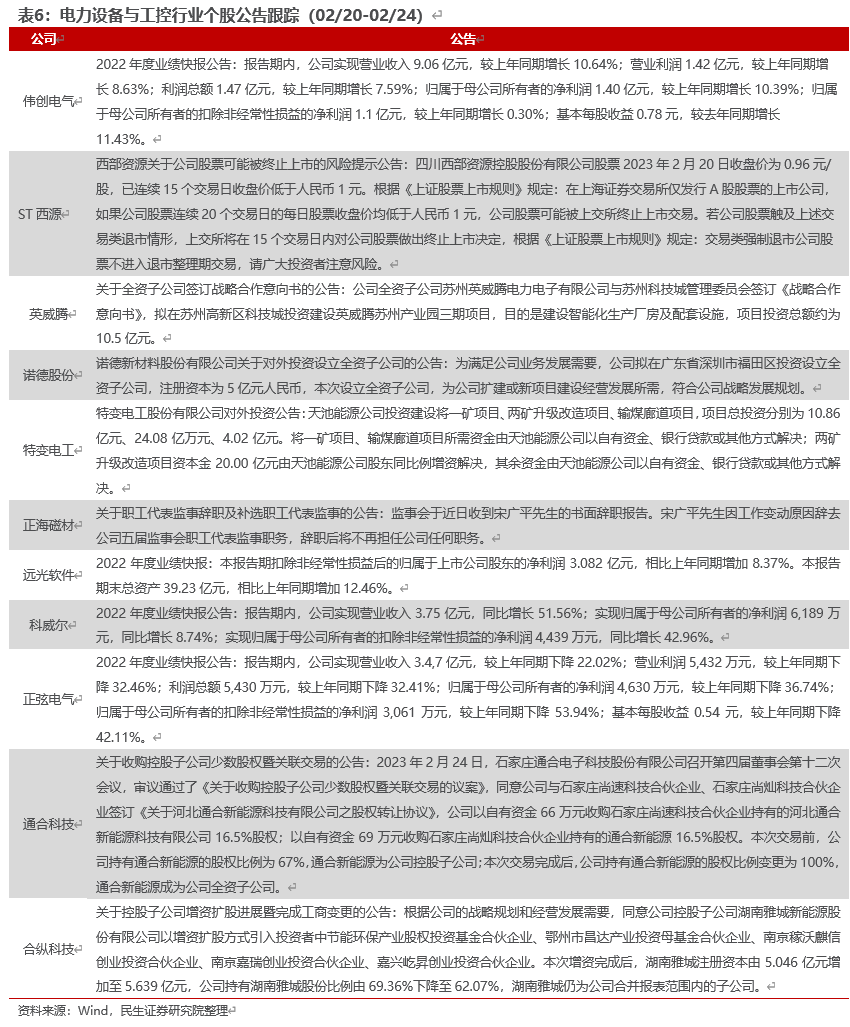

电力设备&工控

【民生电新·周观察·20230226】

公安备案号 51010802001128号

公安备案号 51010802001128号