-

东鹏饮料:业绩超预期,高成长持续

机构研报精选 / 2023-02-21 14:07 发布

事项

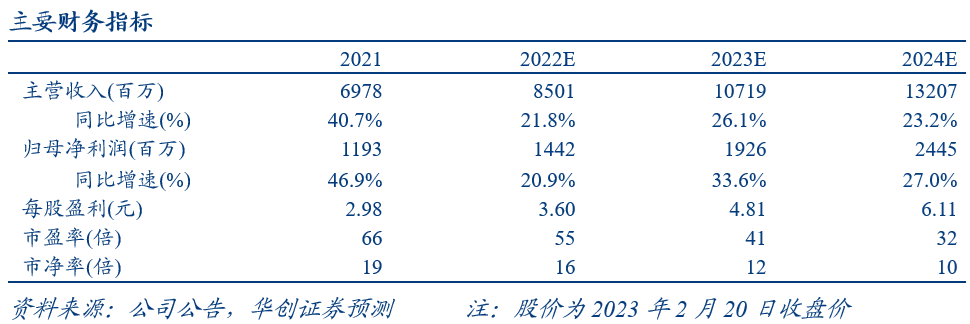

公司发布2022年业绩快报,业绩超预期。预计22年实现营收85.01亿元,同比+21.84%;归母净利润14.42亿元,同比+20.87%;扣非归母净利润13.52亿元,同比+24.67%。单Q4实现营收18.57亿元,同比+31.01%;归母净利润2.76亿元,同比+40.34%;扣非归母净利2.88亿元,同比+142.31%;归母净利率14.88%,同比+0.99pct,扣非归母净利率15.5%,同比+7.1pcts。

评论

网点高增叠加春节提前,Q4营收再度提速。22年疫情扰动下公司全国化招商仍稳步推进,预计全年网点增幅约30%,支撑Q4终端动销稳健;同时,公司生产自动化程度及组织效率较高,12月感染过峰阶段公司生产备货仍正常进行,叠加今年春节提前,渠道补库积极,Q4营收增长再度提速。其中,预计西南、华中等返乡大省增速领跑整体。

Q4扣非净利率大幅改善,预计主要受益于成本回落及费率下行。毛利端, 22Q4公司主要原材料PET、白砂糖现货价格分别同比下降7.9%、1.3%,结合21Q4、22Q4公司锁价均较少,预计成本回落可较好兑现至成本,叠加规模效应释放进一步增厚毛利率。费用端,虽然22Q4公司进行了世界杯费用投放,但21Q4公司大幅计提冰柜费推升费用率3-4pcts致费率基数较高,叠加 Q4疫情封控及感染过峰,差旅等费用投放预计有所节约;此外,预计财务、管理费用优化亦有增厚。

年内经营向好,前瞻布局未来。新年以来随着物流人流进一步改善,公司终端动销旺盛,部分地区渠道反馈终端动销达30%+,渠道库存快速去化。预计23年在网点继续扩张、单点产出修复支撑下营收有望同比提速,成本下行带来业绩弹性。同时,在全国化扩张顺利的同时,公司前瞻布局未来,一是大咖、金罐等新品向省外重点城市试点或铺货,并积极摸索电解质水、油柑柠檬茶等新品,以扩充产品矩阵,未来接力驱动增长;二是公司拟围绕核心主业,以不超过21亿元人民在境内外开展产业链上下游优质企业的投资,加强产业链合作协同,保障关键资源供应,增强公司全球竞争力。

投资建议

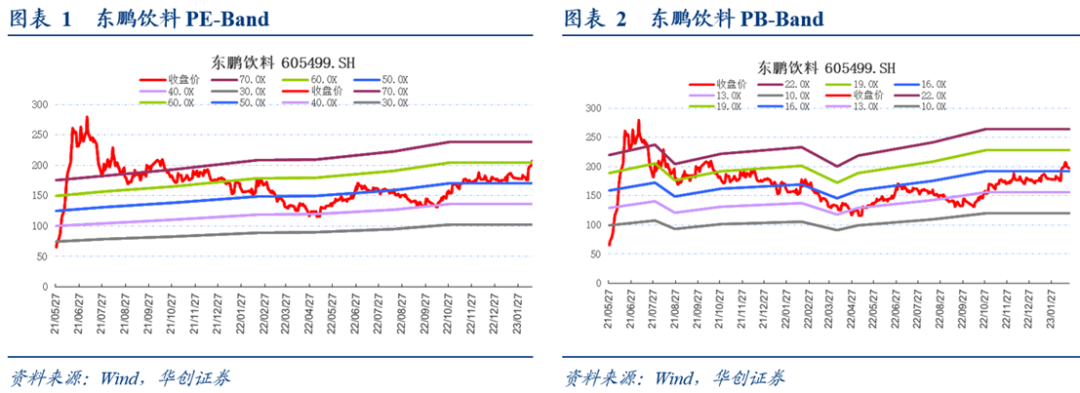

成长性持续验证,重申“强推”评级。结合业绩快报,我们上调公司22-24年EPS预测至3.60/4.81/6.11元(前次为3.46/4.76/6.04元),现价对应PE为55/41/32倍。我们在前期报告中,强调了公司为大众品板块高成长优选标的,当前公司业绩再超预期,高成长性持续验证。年内成本继续下行、新品推广顺利打开第二增长曲线,及产业链收购落地等,均有望形成进一步催化,维持目标价240元,对应24年PE 约40倍,重申“强推”评级。

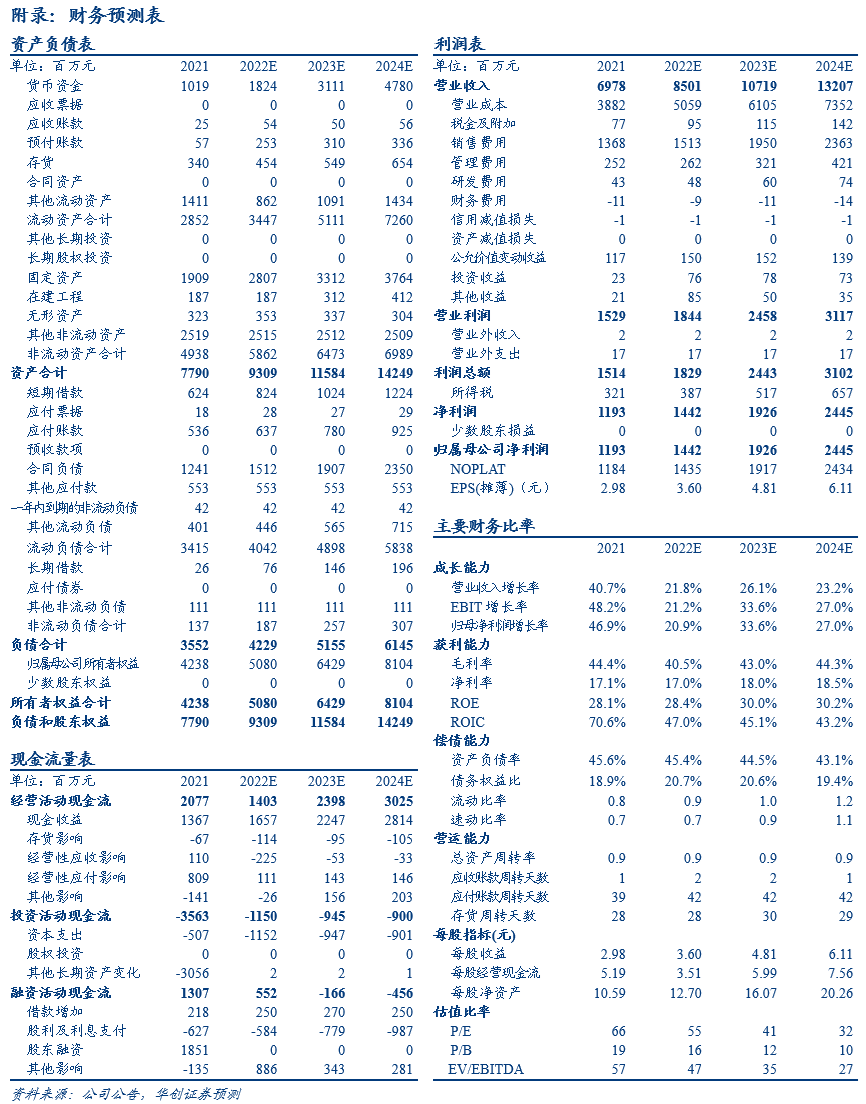

附录:财务预测表

【华创食饮】

公安备案号 51010802001128号

公安备案号 51010802001128号