-

纯碱行业分析框架 | 行业专题

机构研报精选 / 2022-05-05 09:52 发布

报告摘要

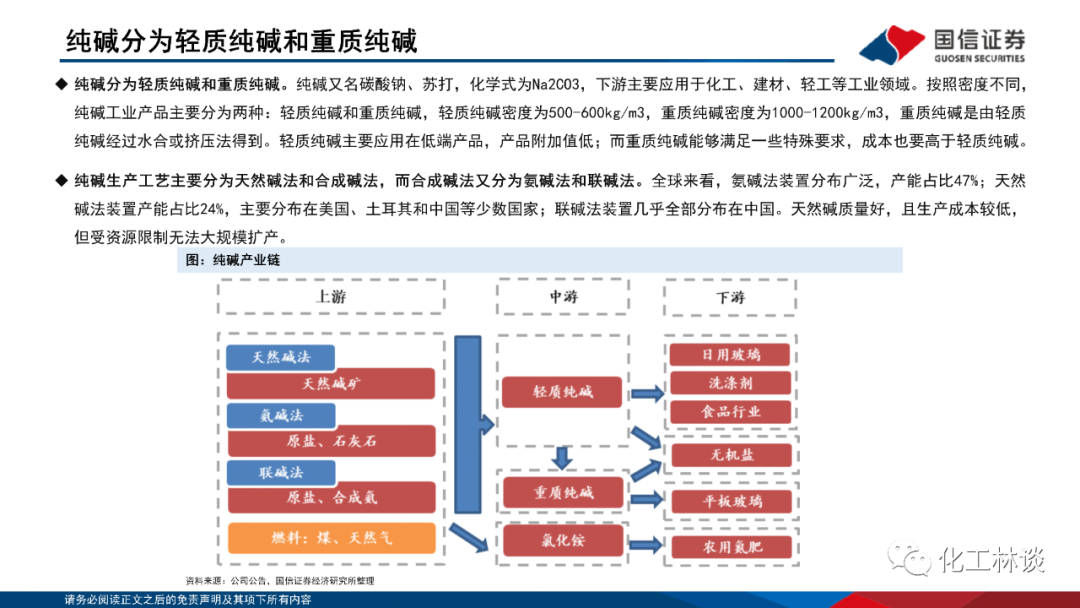

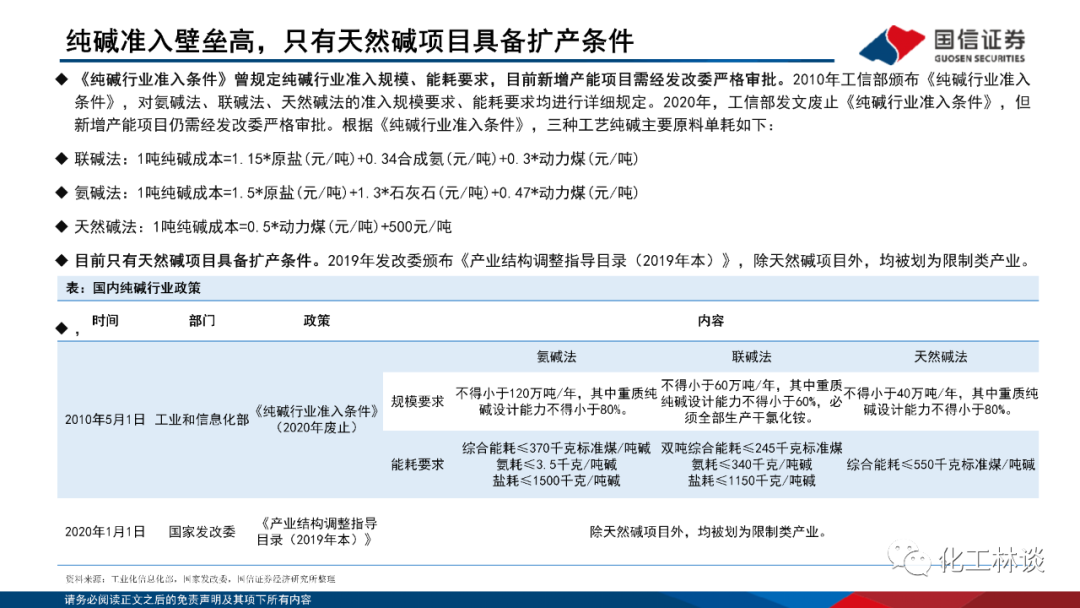

国信化工观点: 1、纯碱是重要的基础化工原料,准入壁垒较高。纯碱又名碳酸钠,按照密度不同分为轻质纯碱和重质纯碱,按照生产工艺不同分为天然碱法、氨碱法和联碱法。纯碱准入壁垒较高,根据发改委颁布的《产业结构调整指导目录(2019年本)》,除天然碱项目外,其余纯碱项目均被划为限制类产业,因此目前只有天然碱项目具备扩产条件。

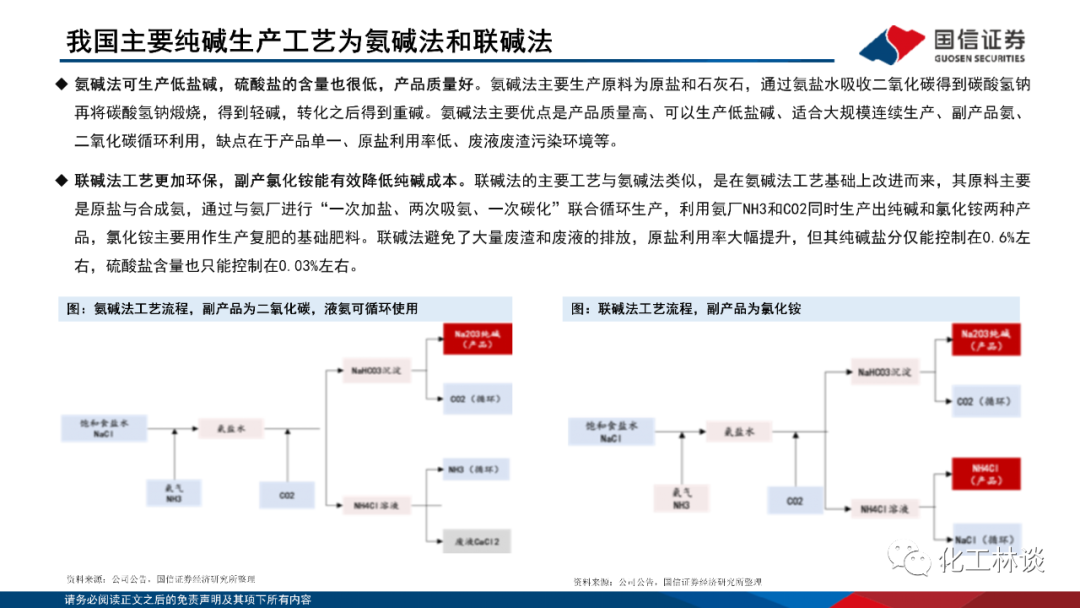

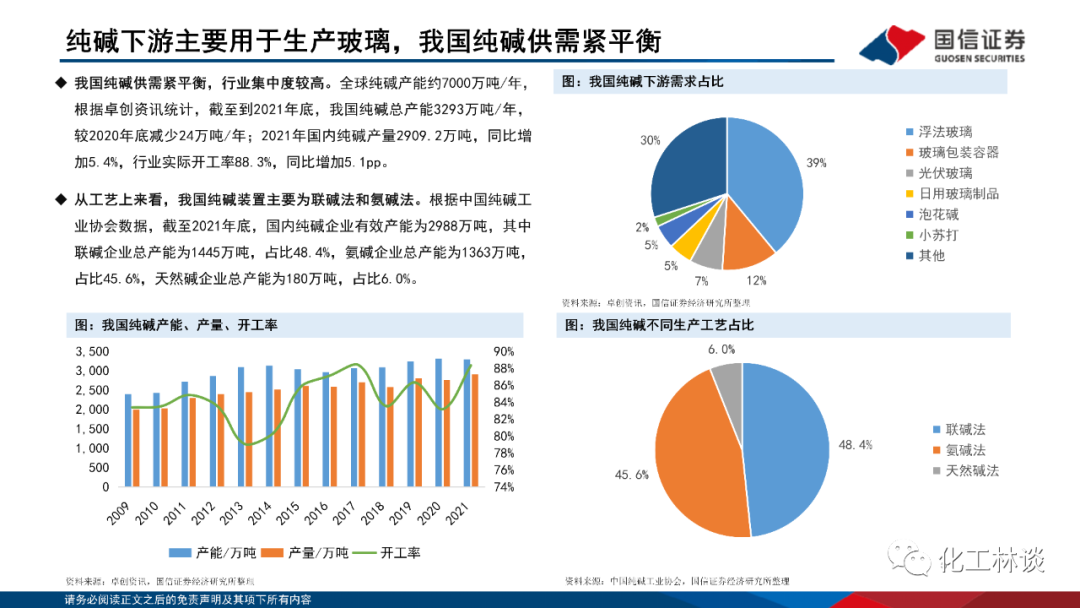

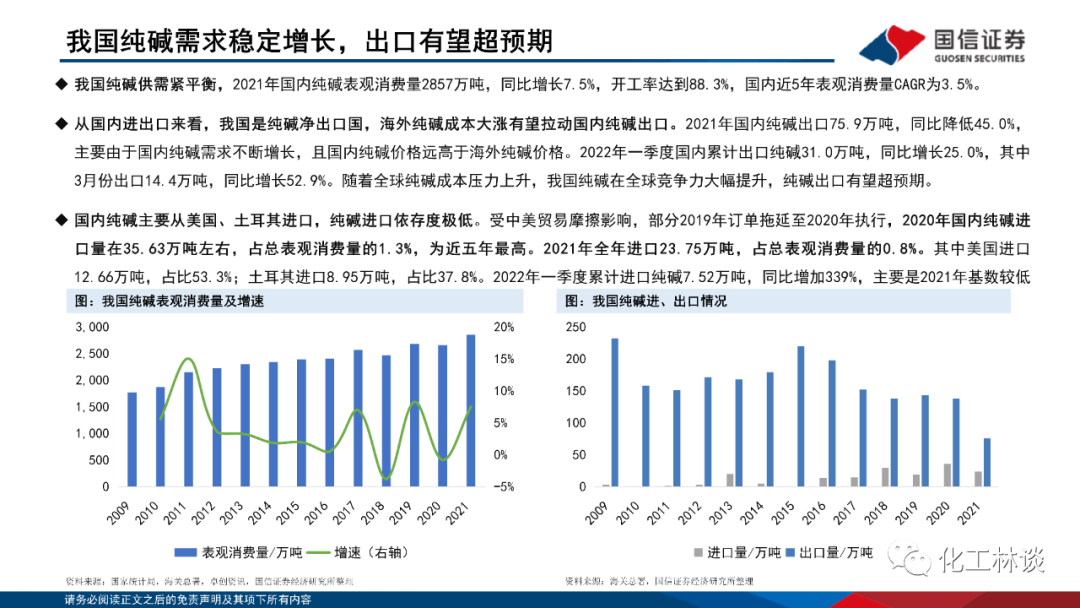

2、我国纯碱供需紧平衡,行业集中度较高。全球纯碱产能约7000万吨/年,2021年底我国纯碱总产能3293万吨/年,较2020年底减少24万吨/年;2021年国内纯碱产量2909.2万吨,同比增加5.4%,行业实际开工率88.3%,同比增加5.1pp。根据中国纯碱工业协会数据,截至2021年底,国内纯碱企业有效产能为2988万吨,其中联碱企业总产能为1445万吨,占比48.4%,氨碱企业总产能为1363万吨,占比45.6%,天然碱企业总产能为180万吨,占比6.0%,行业CR12达到68%。

3、疫情复苏平板玻璃需求有望回暖,新能源领域拉动纯碱需求高增。纯碱下游主要用于生产玻璃,2021年浮法玻璃需求占比39%;玻璃包装容器占比12%;光伏玻璃占比7%;日用玻璃制品占比5%。(1)在国家稳经济增长的强烈预期下,房地产竣工端有望发力提振需求。(2)随着全球光伏装机量爆发增长以及双玻组件渗透率的提高,我们按照2021-2025年全球光伏装机125/155/220/290/350GW测算,对应纯碱需求分别为192/240/257/478/585万吨。(3)碳酸锂价格持续攀升,带动锂盐企业资本开支,理论上生产1吨碳酸锂消耗1.8-2吨纯碱,大幅拉动纯碱需求。我们预计2021-2025年国内碳酸锂产能分别为13.1/18.1/25.5/34.3/44.0万吨,对应纯碱需求26.2/36.2/51.0/68.6/88.0万吨。我们预计2022-2024年国内纯碱供需缺口分别为-9.8、-17.0、-61.1万吨,看好行业未来2-3年高景气度。

相关标的:

建议关注国内天然碱法龙头企业【远兴能源】;联碱法龙头企业【和邦生物】、【双环科技】、【华昌化工】、【云图控股】;氨碱法龙头企业【中盐化工】、【三友化工】、【山东海化】等。

风险提示:

宏观经济波动、传染疫情等系统性风险;纯碱下游新增产能建设进度可能低于预期;纯碱价格过高导致下游需求低于预期等。

】-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号