-

这只股票,只买不卖!(第889期)

时空复利 / 2021-05-21 12:21 发布

投资以来历经多轮牛熊,虽然错过很多好股票,但整体而言是屡战屡胜。

唯有一个失利,就是中国平安已经横盘23个月。

股价萎靡不振,哆哆嗦嗦,溃不成军。

平安低迷,我之耻辱。

泥人尚有三分火气;吹口“仙气”,何时“吹”到股价沸腾,天公抖擞。

死磕到底,不丢祖师爷的脸面。

1、不会倒闭

对于任何一家上市公司,我们都要有一个最低的底线标准,那就是公司会倒闭么?

平安会不会倒闭,大家自己想。

2、对标茅台

要承认一个事实,单论护城河而言,平安比不过茅台。

白酒天生丽质,娘胎自带就是个好行业。

但是,本轮上涨,白酒更多的是估值上涨。

从30倍市盈率,最高涨到73倍。

那段时间本号喊了半年之久,高估要完,终于回调。

而近两年平安并没有享受到估值的溢价,反而市盈率从10倍跌到9倍,PVE从1.3倍跌破1倍。

估值波动永不可测,从而,算不得错选。

3、对标行业

对标国内保险全行业,平安是无敌的。

因为无实际控制人,职业经理人制度。

犹如美的VS格力,职业经理人制度吊打国资委控股。

好比万科傲视行业,职业经理人制度是百年来摸索出的科学制度,功不可没。

国资委控股,算不得独立企业,赚再多的钱,除了分红之外,与股东没多大关系。

4、行业天花板

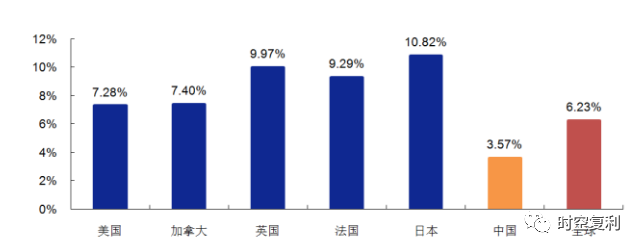

参考18年统计数据:

保险深度,中国仅为3.57%,比较发达国家相差甚远;比较全球平均值也相差近一倍。

保险密度方面,比较发达国家相差6倍。

5、估值

平安目前PVE跌破1倍,历史罕见,送钱机会。

6、均衡发展

平安的非保险业务增长可观,奇货可居。

平安银行,金融壹账通,平安医保科技,平安好医生,协同发展,算得上科技公司孵化之母。

也是国内地产背后的母亲;这点是参考台湾保险巨头;投地产虽有失利,可地皮是最大的保障。

虽投资端倍受诟病,但历史投资业绩也是高于同行。

7. 为什么不涨?

说来说去,有个毛用?股价就是不涨?

其实股价总会上涨,但时机未到。

因为改革尚未完成,平安尚需努力。

何时改革完成,业绩释放,新业务价值重回增长。

股价才会压不住。

8、改革必成;时间未知

至于改革何时完成?不知道。

但有一点确认无疑,那就是终会完成。

原因有三点。

(1)平安是主动改革。

主动改革相比于被动改革,是主动为之,而非被动接受;主动与被动已是天壤之别。

(2)主动改革,前瞻决策。

这些年保险代理人数难增长,反观外卖跨境杀来,外卖小哥无论是数量还是薪酬都在增长。

意味着外卖行业抢夺了代理人的人头,从而导致保费降低。

侧面说明保险业的黄金时代已过,走进白银行业。

白银时代,告别野蛮生长,开启高质量保单之路,改革势在必行。

不破不立,杀伐决断,行业龙头,主动改革。

(3)改革能否成功,属于必然。

管理结构已经决定,吊打同行,主动改革。

回看平安历史,马明哲深谋远略,千里老马,优势相比同行已经不在一个量级。

国内保险业,如果平安落马?那么还有哪家可以撑得起?做的强?

十年十倍,就在“时空复利”。点关注,不迷路。

公安备案号 51010802001128号

公安备案号 51010802001128号