-

新城控股;造假嫌疑(第861期)

时空复利 / 2021-04-20 12:26 发布

看了下新城控股的财报,疑云颇多。

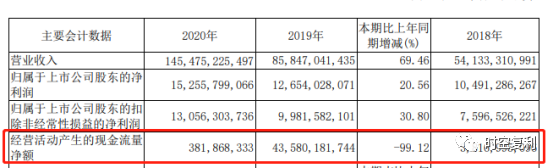

业绩增速漂亮;营业收入增速69%,净利润增速21%。

但毛利率下滑9%,净利率下滑4%。

新城对于这部分的解释为:扩张太快,人才管理跟不上。

有些牵强;但这还不是最重点。

1、现金流

新城控股20年度财报显示,经营现金流净额为3.82亿;上一个年头还是435亿。

经营现金流低到了尘埃里,倒是20年买了大量地皮。

三大现金流量表:

经营现金流低到可忽略不计,少的可怜;

投资现金流流出,说明大笔投资;

筹资现金流流入,说明继续筹钱。

怎么看都像经营收不到钱,筹钱也要继续投。

2、账面现金与借款

20年货币资金624亿,其中银行存款580亿,占比90%;整体较19年变动不大。

但20年长期借款较19年增长79%。

存贷双高。

一般而言,上市公司存贷双高,邪性。

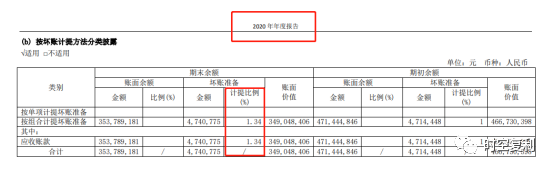

3、坏账计提

大部分上市公司对于一年以上应收账款的坏账计提比例在10%-30%左右。

而新城控股的比例在1.3%。

是自信?还是拼命美化利润?

待到坏账不可收拾,大幅度计提的那一天,就是一个大雷。

4、重大嫌疑

简言之,新城的所有财报疑云,通通指向一个问题,缺钱,而且是特别缺钱的那种。

为了美化资金储备与流动比率,宁可增加长期负债也要银行存款按兵不动。

给谁看呢?还是存款有问题,不好动?

并且,新城尽可能的包装利润,实则经营现金流并没有收到什么钱。

在此情况下,筹钱投资,是赌一个未来,还是真的有未来?

新城粉免开尊口,魔鬼藏在细节中,时间会证明真相。

十年十倍,戳“免费送书”,读《价值投资常识》。

十年十倍,就在“时空复利”。点关注,不迷路。

公安备案号 51010802001128号

公安备案号 51010802001128号