-

【华西军工】真金不怕火炼 只要业绩兑现

机构研报精选 / 2021-01-27 13:21 发布

事件 我们认为昨日军工板块大幅回调的原因有三:一是情绪受拜登中美关系缓和论影响,二是部分资金担心军工进入业绩兑现期提前减仓,三是前期上涨过快,受流动性收紧传闻的影响减仓避风。我们认为大跌不是行业基本面的原因,更多的是资金和情绪叠加因素导致的。

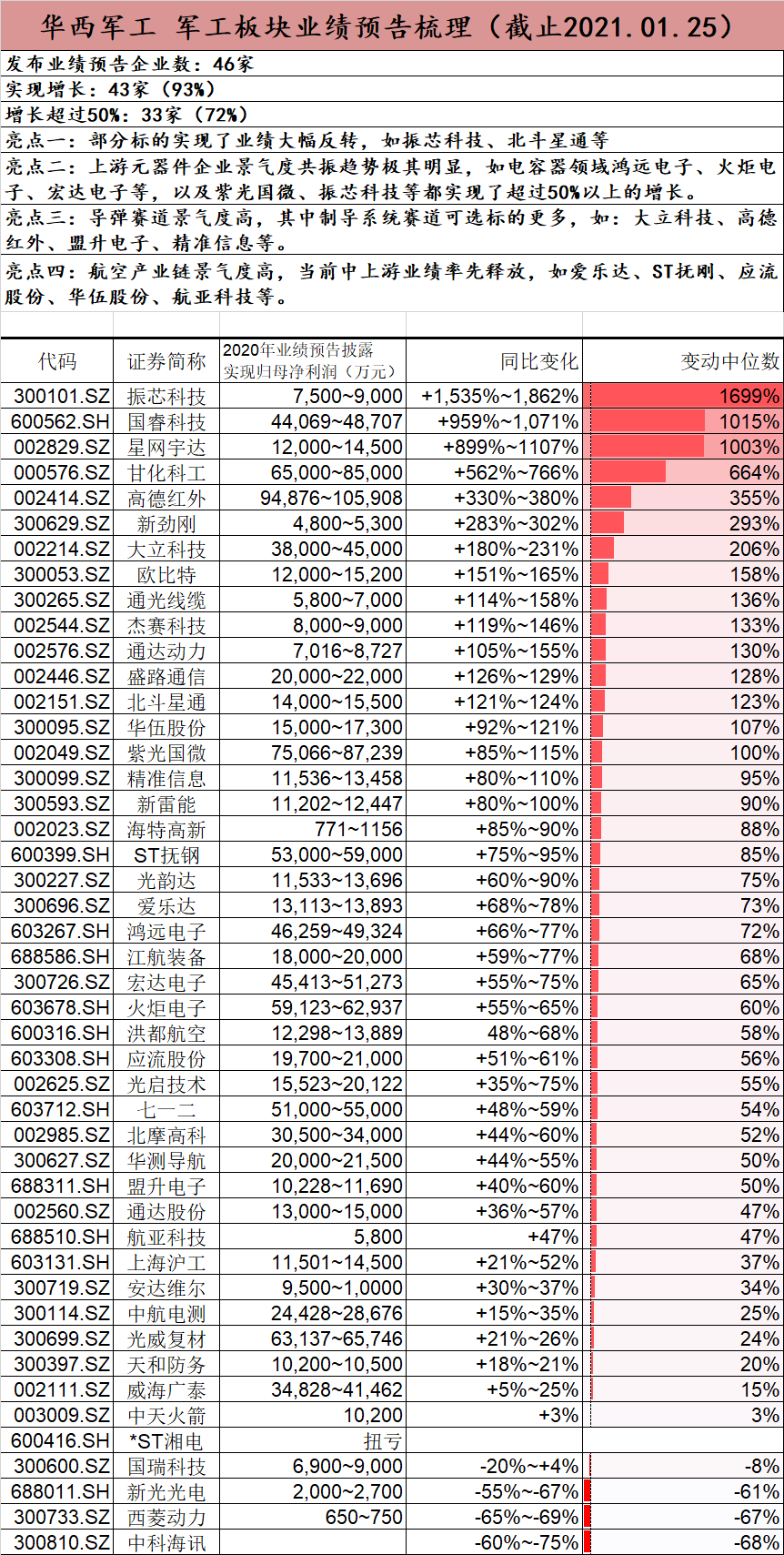

主要观点 01 军工行情核心是订单驱动 当前军方订单大规模集中释放、预付款按时足量拨付、产品补价等因素确定性较高。社会资源还将加速向军工领域集聚。预计2021-2022年军工行业整体复合增速可能超过40%,部分细分领域增速可达70%-80%,如部分型号导弹、飞机等。目前在已发布2020年业绩预告的46家军工标的中,有93%的企业净利润实现了增长,增长幅度超过50%的企业占总体的72%充分印证了行业基本面向好。

业绩预告角度有如下亮点:

1、 部分标的实现了业绩大幅反转,如振芯科技、北斗星通等;

2、 上游元器件企业景气度共振趋势极其明显,如电容器领域鸿远电子、火炬电子、宏达电子等,以及紫光国微、振芯科技等都实现了超过50%以上的增长。

3、 导弹赛道景气度高,其中制导系统赛道可选标的更多,如:大立科技、盟升电子、睿创微纳、高德红外等。

4、 航空产业链景气度高,当前中上游业绩率先释放,如爱乐达、ST抚刚、应流股份、华伍股份、航亚科技等。

图1:军工板块业绩预告情况

资料来源:wind,华西证券研究所

02 抓住业绩高成长这一核心逻辑 预计未来几年导弹和飞机产业链增速最高,上游材料和元器件、零部件类公司增长弹性较大,具备更好的业绩兑现确定性。另外,部分战斗机、运输机主力型号已进入批量生产和全速生产阶段,行业度过“试验期”,进入收获期,风险收益比将显著改善。C919大飞机在2021年有望投入运营,这是军转民高端装备的集中代表。

03 估值与业绩成长需取得平衡 任何行业都需要估值和业绩成长相匹配。目前军工板块估值相较于历史高点上存在一定距离,且板块十四五期间的高成长和高确定性使得公司的相对估值参考十四五峰值水平或末期水平更加合理。当前,低估值且具有良好基本面的军工股仍具有不可替代的优势。长期来看,军工股估值水平会向创新型高科技行业看齐。就目前市场风格而言,我们认为板块会逐步在业绩增长与合理估值之间取得平衡。

投资建议 短期无差别杀跌最终会回到基本面主线上来。今年开始,军工板块投资将会改变此前注重β行情的风格,会更关注企业自身基本面,更加强调α行情。

当前军工板块已有46家公司披露2020年业绩预告,超过90%的公司都实现了增长,超过70%的公司同比增长中位数大于50%。我们认为随着年报业绩逐步明朗,季报预期慢慢稳定,军工板块的风险释放会逐步落地,长期投资机会仍然看好。除核心主机厂外,重点推荐大立科技(华西军工&电子联合覆盖)、盟升电子、钢研高纳等公司。北摩高科、航发控制、西部超导、航天发展、中国海防、中航科工等公司也受益行业景气度提升。

公安备案号 51010802001128号

公安备案号 51010802001128号