-

每周投资纪要(8.17-8.23)

价值at风险 / 2020-08-24 10:58 发布

一、每周宏观经济事件评述

1、中国人民银行8月17日公告称,开展7000亿元中期借贷便利(MLF)操作。价格与前期保持不变,维持在2.95%。

此次MLF操作是对本月两笔MLF到期的一次性续做,充分满足了金融机构需求。同时,8月17日开展500亿元逆回购操作。央行曾在8月14日的公告中剧透称,将于8月17日对本月到期的两笔中期借贷便利(MLF)一次性续做。两笔到期的MLF合计规模为5500亿元,其中8月17日到期4000亿元,8月26日到期1500亿元。

8月10日-8月14日,央行在公开市场连续5天净投放合计达4900亿元。不过,由于税期高峰叠加大量政府债券发行,银行间市场资金价格依然走高。鉴于本周有5000亿逆回购到期,在通过MLF投放长期资金后,央行8月17日还开展500亿元逆回购操作。

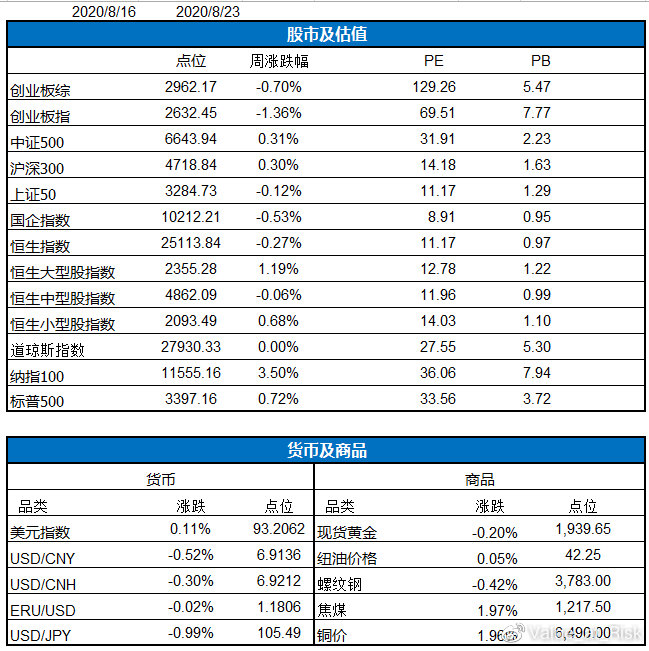

二、全球市场主要资产价格变动跟踪

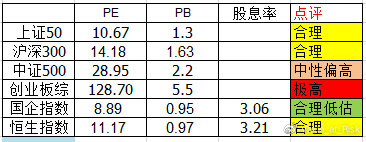

三、市场大势和估值简要评述

四、股票池个股信息跟踪

·三生制药

2020H1营收同比增长2%至26.95亿元,净利润同比增长118.6%至7.025亿,正常化净利润同比持平至7.5亿元。毛利率小幅下滑0.4个百分点至82.3%,销售费用同比减少2.7%,行政开支同比减少1.4%,研发投入同比减少3.6%至2.54亿,占收入比为9.4%。经营现金流净额为7.08亿,账上现金37.9亿(包括科创板募资),有息借款4.74亿。

分产品看,特比奥保持高增长,同比增长15.2%至13.75亿,益赛普在阿达木降价竞争的情况下同比减少34%至3.31亿元,益比奥和赛博尔同比增长2.3%至4.62亿,其他小分子化药同比增长3.3%至2.61亿,主要是脱发药蔓迪同比增长20%,卖的非常好。其他方面,出口销售额同比增长12.3%至3590万,主要由于对Selecta的临床试验材料出口销售上升所致。

其他收入同比增长8.2%至2.43亿,包括6月刚开始卖的赛普汀(暂时没有贡献太多的收入)。

中报业绩还可以,有点超预期了,上半年因为疫情影响,一些稍微一般的制药公司业绩都有下滑(疫情相关的产品或CRO这些海外代工行业高增长)。而三生上半年业绩基本持平,在益赛普大幅下滑和研发开支高增长的情况下,依靠特比澳和其他产品(比如脱发药)撑住了业绩。由于去年有一次性开支影响,本期净利润高速增长(我多次强调很多人看三生的当前PE是虚高的),按照当前的净利润算,目前PE仅15倍,这显然已经足够悲观的反映了益赛普下滑的预期,以及新药赛普汀或将面临的激烈竞争,但这个估值显然没有包含公司诸多的在研产品、特比澳高现金流产品的稳定增长预期、以及公司及其优质的资产负债表(高现金低负债),未来收购好品种的可能性很大。

三生制药相较于底部一度反弹一倍以上,但随着三生国健的上市,投机资金的撤离,股价最近暴跌30%,目前市值241港元,子公司三生国健241亿元。

·浙江鼎力

2020H1营收同比增长77%至15亿,归母净利润4.08亿元,同比增加 56.96%;就Q2单季度来看,营收同比增长135%,归母净利润2.87亿元,同比增长80.04%。Q2单季度营收增速显著快于净利润增速,公司Q2单季度毛利率为37.43%,环比下滑2.55pct,判断主要由于Q2收入结构中,大客户占比较高所致。在国内旺盛的需求推动下,公司上半年实现国内市场主营业务收入10.90亿元,同比增长171.69%,销售占比达75.69%,较去年同期提升24.56个pct。在国内投资稳经济的模式下,所有和基建相关的工程机械类公司业绩均迎来爆发,浙江鼎力也不例外,上半年业绩高增长的核心就是国内业务高增长所贡献的(此前海外的业绩增速常常高于国内增速)。短期的看点是海外疫情的恢复以及2020年新臂式产品放量,均有望增厚公司收入利润规模,支撑长期成长。券商给的判断是2020-2022归母净利润分别为9.72/11.82/14.06亿元,20年前瞻PE相当于 47.6倍,还是比较贵的。

·锦欣生殖

8-18公布,旗下全资附属公司Jinxin Fertility与梦美合伙人及Jinxin Hospital成立合营公司,以发展主营业务。此外,Jinxin Fertility与梦美生命订立框架收购协议,向梦美集团收购目标诊所资产。

待认购协议及框架收购协议项下交易完成后,合营公司将由Jinxin Fertility持有49%及由其他两名订约方持有51%;将全资拥有梦美集团以及其业务及资产。

公司有关上述交易的投资总额约为3,000万美元;合营公司拟于完成后以约800万美元用作发展其主营业务的一般营运资金,特别是将全球ARS患者独家转介至集团的ARS医疗设施网络,包括但不限于美国的HRC Fertility及老挝的Jinrui等。

公告称,凭借充分利用梦美合伙人向中国不同客户提供ARS客户支援的营运专业技能,加上集团庞大的医疗资源辅助,预计成立合营公司将进一步整合其资源及提升业内领先地位。透过标准化国际客户服务团队及经验丰富的医疗人员,合营公司将致力向客户提供高质量且以患者为中心的服务。

与集团的目标一致,旨在成立全球领先的ARS平台,并满足中高端客户的广泛需求,合营公司将会担当开放平台,吸引更多业务伙伴及扩展业务至其他地区(包括美国、东南亚及其他亚太国家),成为中高端客户的领先国际IVF医疗服务平台。

·松井股份

2020H1,国内涂料行业产量同比-5.4%,同业公司阿克苏诺贝尔、广信材料营收同比-13%、-48%,净利润同比-18%、-83%。公司2020H1 营收、归母净利润分别为2.00、0.39 亿元,同比分别增长11.7%、17.9%,其中Q2 业绩表现亮眼,营收、归母净利润分别为1.18、0.25亿元,同比+27.6%、+43.8%,扭转了一季度因国内疫情导致的业绩下滑。

预计技术研发、产品布局优势将推动公司持续提升在百亿级消费电子市场中的强势地位,并逐步增强千亿级乘用汽车市场的竞争优势,未来有望进入万亿级别的工业、国防相关市场。长期看好公司成长为国内功能性涂层材料领域的龙头企业的前景。唯独因刚上市目前估值偏高,长期保持关注。

·中国飞鹤

2020H1销售收入同比增47.8%至87.07亿元,归母净利润同比增57.2%至27.53亿元,报告期内派发了每股普通股0.1375港元的股息,股息支付率为40%。按产品拆分,高端婴配奶粉收入同比增73%至67.7亿元;普通婴配粉收入同比增9.4%至15.4亿元,其他乳制品收入同比下滑17.2%至2.05亿元,营养补充品同比下滑41.6%至1.86亿元,主要因为疫情导致美国终端门店关闭。

在做空机构一份份的做空报告下,飞鹤交出了一个超预期的中报,这也解释了此前股价强势的原因,此外公司特别的追加中期派息(也是回应做空的一部分)。公司今年高端奶粉销售非常好,带动了营收和利润率的双升,这也是在国内出生率降低的情况下,奶粉行业最值得关注的逻辑——消费升级(进口奶粉国产替代)。目前公司估值合理,继续保持关注。

·梦百合

2020年上半年营收同比增长52.89%至24.16亿元,归母净利润同比增长2.89%至1.55亿元,扣非归母净利润同比增长19.20%至1.64亿元;2020H1剔除美国MOR并表影响,内生收入同比增长24.69%至19.70亿元,内生归母净利同比增长16.11%至1.75亿元。分季度看,2020Q1/Q2单季营收同比分别变动34.43%/71.22%至10.58/13.58亿元,单季归母净利润同比分别变动6.54%/-0.77%至0.80/0.75亿元。

公司延续了Q1的景气度,外加并表因素,营收保持高增长,但在毛利率改善的情况下,费用率继续飙升(并购有关系),导致净利润增速较慢。Q2海外疫情爆发的情况下,依然保持20%以上的内生性增长,这还是超过我的预期的。此前我认为公司是被低估的(30%增速只有18倍PE),但这半年来公司股价持续走高,目前估值已经合理,但仍有配置的价值。

·信达生物

8月18日,与礼来共同宣布:双方将扩大关于免疫肿瘤药物抗PD-1单克隆抗体达伯舒(信迪利单抗注射液,以下简称信迪利单抗)的战略合作,新的合作将拓展至全球市场。

在双方多年良好的合作关系基础上,信达生物将在此次扩大的战略合作中授予礼来信迪利单抗在中国以外地区的独家许可,礼来将致力于将信迪利单抗推向北美、欧洲及其他地区。根据该合同协议条款,信达生物将获得累计超10亿美元款项,包括2亿美元的首付款和高达8.25亿美元的开发和销售里程碑付款。另外,信达生物还将收到两位数比例的净销售额提成。双方都将保留开发信迪利单抗联合其各自管线中产品及其他合作方产品的权利。

·汇川技术

20H1公司实现营业收入47.84亿元,同比+75.95%;实现归属母公司净利润7.74亿元,同比+94.33%,预告归母净利润区间6.8~8.0亿元,实际归母净利润贴上限;按BST上半年营收13.07亿、利润1.1亿左右测算,扣除BST并表影响后汇川上半年营收34.77亿,同比+27.9%,归母净利润6.6亿,同比+66.4%。

20Q2营收32.37亿元,同比+99.91%,环比+109.14%;利润6.02亿元,同比+123.46%,环比+248.96%。H1订单整体42.1亿、同比增长31%,其中工控&机器人&电梯订单37.8亿、同比+44%,新能源汽车订单4.2亿,同比+11%,轨交上半年受疫情影响接单较少。

整体而言,国内疫情后工控行业重回复苏轨道,光伏、锂电、电子、3C等下游需求高涨,Q2起起重、印包、纺织、注塑等行业需求恢复增长,同时进口替代加速;汇川产品迭代叠加管理、营销发力,上半年订单、收入均实现50%以上高增长,业绩超预期来自通用自动化高增长与毛利率超预期,目前7-8月订单仍旺盛,预计收入高增将延续,叠加利润率提升因素,预计下半年业绩有望继续超预期。这也解释了公司股价不断新高的原因,但当前PE已经高达70倍以上,对于一个制造业企业来说是非常高的估值了。

·博瑞医药

2020年上半年公司实现营业收入3.03亿元,同比增长44.24%;实现归母净利润7372万元,同比增长78.27%;扣非归母净利润7006万元,同比增长87.79%;实现经营性现金流5873万元,同比增长1735.12%。

Q2单季度来看,实现营业收入1.73亿元,同比增长43.56%,实现归母净利润3970万元,同比增长57.32%,维持高增速。

原料药整个行业处在景气周期,叠加海外停工,公司业绩爆发,但当前PE高达156倍。券商给的预测是:预计2020-2022年归母净利润分别为1.61亿、2.47亿和3.66亿元,相应EPS分别为0.39元、0.60元和0.89元,对应PE估值分别为138倍、90倍、61倍。考虑到公司是优秀的特色难仿原料药企业,同时产业链顺势延伸至高难仿制药和创新药,未来三年盈利复合增速有望达49%。

·南微医学

2020年上半年实现营业收入5.7亿元,同比下降7.6%;实现归母净利润1.1亿元,同比下降24.2%;实现扣非后归母净利润1.1亿元,同比下降28.6%。受新冠疫情影响,内镜门诊和治疗人数同比下降,相关手术器械、耗材用量明显减少,公司上半年业绩出现下滑。分季度看,公司Q2单季度实现营业收入3.2亿元,同比下降2.1%;实现归母净利润6648万元,同比下降22.9%;实现扣非净利润6465万元,同比下降24.3%,业绩下滑幅度显著收窄。

公司因为疫情收入下滑较大,虽然未来会有所恢复,但市场非常乐观,公司股价不但没有因为疫情下跌,反而不断新高,目前PE超过125倍,券商估算2020-2022年归母净利润分别为3.07亿、4.57亿和5.93亿元,相应2020-2022年EPS分别为2.3元、3.42元和4.44元。当前股价对应估值分别为105倍、71倍、54倍。三年后的业绩都有54倍PE,可见现在估值有多少离谱。

·金域医学

2020年上半年公司实现营业收入34.75亿元,同比增长36.63%;实现归母净利润5.56亿元,同比增长223.71%;扣非归母净利润5.38亿元,同比增长231.39%;经营性现金流2.39亿元,同比增长53.42%。2020Q2,公司实现营收23.04亿,同比增长67.06%,归母净利润5.08亿,同比增长292.64%,较Q1大幅提升,业绩超预期。典型的疫情受益股,股价大幅提升,个人认为当前没有太大的价值,来年业绩会有下滑。而券商非常乐观,认为如此高的基数业绩仍能高增长,预计2020-2022年归母净利润分别为8.22亿、9.85亿和11.88亿元,对应PE估值分别为49倍、41倍、34倍。考虑到公司是ICL龙头企业,未来三年盈利复合增速有望超40%。

·思考乐教育

2020H1营收同增10.2%至3.26亿元,归母净利同增38.4%至4632万元,经调整净利润同增6.8%至6428万元。2020H1公司毛利率同降5.7PCTs至37.5%,主要系新增学习中心处于营收相对有限且疫情期间使用ClassIn平台在线授课产生额外开支所致;销售/管理费用率同降0.4/3.6PCTs至1.8%/17.9%,主要系营销活动降低以及2019年同期存在上市开支所致;研发费用率同增0.9PCTs至6.3%,主要由于研发人员数量增加。综上,2020H1经调整净利率同降0.6PCTs至19.7%。

此前19年年报时,公司股价9元,相较于IPO价格翻了三倍,估值已经在港股是比较贵的了,但考虑其高增长性,50多倍PE也不算很贵,而现在公司股价在疫情之后继续翻倍,目前PE高达109倍,即便考虑疫情带来的一次性影响,剔除后前瞻PE也接近80倍。卖方给出了明年70%以上的增速,对应PE也接近60倍PE,显然不是好的投资机会了。

·华宝国际

上半年集团实现销售收入约人民币17.16亿元,同比减少约17.1%;毛利率约63.5%,同比轻微提升约0.2个百分点;净利润6,19万元,同比下降89.1%;权益持有人应占净利润-4543万元,同比下降约109.5%。报告期内,基于审慎及适用会计原则,管理层对嘉豪食品有限公司进行了4.95亿的资产减值。扣除商誉减值的影响,期间盈利约人民币5.62亿元,同比下降约7.8%;归属净利润4.5亿元,同比下降约6.3%。中期不派正常股息(说是虽然资产减值没有现金流的影响,但仍不派息),不过特殊股息继续派送,美股6仙(去年同期特殊股息是8.8仙),派息比例37.8%(占扣非净利润)。

公司中期业绩大幅下滑,净利润主要是资产减值,营收下滑主要是因为调味品,传统的香精业务下滑不明显。由于嘉豪主要是TO B的业务,和海天、千禾、厨邦等A股调味品公司TO C模式不同,受到餐饮业大幅下滑的影响很大,这也使得公司对其进行大额资产减值(当时收购嘉豪的时候那么高的溢价就有很大的问题,有部分观点认为其实为了做平此前虚增的现金)。但即便公司业绩表现平平,股价却从底部大幅攀升近4倍,主要原因是市场在龙头思摩尔港股上市前大肆炒作电子烟概念(内地资金在炒作,外资不断撤离),而公司的电子烟业务立场电子收入占比非常低,而此前收购过美国的电子烟企业也在18年卖掉了。

不论如何,无心插柳柳成荫,最早投资华宝的核心逻辑是烟草香精业务稳定,公司现金流好,估值极低(股价低点时PE破6倍,PB 0.6X倍,股息率7%左右),因此在安全边际极高烟草业务极为稳定的情况下,有很高配置的价值,而南下资金的疯狂炒作恰好给了一个很好的退出机会

·福寿园

2020上半年公司应收同比减少19.5%至7.34亿,净利润同比减少16.6%至2.48亿,中期每股派息3.28港仙(派息比例不变,派息额稍有下滑)。

公司的业绩略低于市场预期,但总体还是预期之中,因为疫情上半年业绩出现下滑,好的地方是:1)二季度业绩企稳,被延后的市场需求逐步释放,五月和六月的经营指标和财务业绩出现快速且持续的反转。2)公司的新业务生前契约业务同比大增78%;3)公司利用疫情加速并购(并且以比较低的价格并购)。股价较此前有所提升,估值仍在合理范围,因为上半年业绩下滑,股价短期或有承压,但成期看,公司的增长逻辑不变,中期主要看并购落地的情况,目前看仍是比较乐观的。

·晨光文具

2020H1实现营收47.61亿元,YOY-1.6%;实现归母净利润4.65亿元,YOY-1.4%;实现扣非归母净利润3.87亿元,YOY-9.4%。其中营收Q1/Q2 YOY分别为-11.6%/7.9%;归母净利润Q1/Q2 YOY分别为-11%/10.2%;扣非归母净利润Q1/Q2 YOY分别为-25.2%/9.5%。

公司显然受到疫情影响比较严重,不论是学校还是公司,均因为疫情降低了文具的采购量,唯一利好的是,长期看影响并不是很大,且疫情加速中小企业的退出,行业集中度上升是利好晨光文具的。当然和A股绝大多数白马消费股一样,公司股价不仅丝毫没有受到疫情的影响,反而不断地新高,似乎业绩下滑是不存在的,且估值不断地新高,在原来不便宜的基础上进一步的抬升(59倍PE)。

·涪林榨菜

2020年上半年实现营业收入11.98亿元,同比+10.28%;实现归母净利润4.04亿元,同比+28.44%;Q2单季度实现营业收入7.15亿元,同比+27.80%;实现归母净利润2.39亿元,同比+49.62%。2020H1期末预收账款较年初增加3250万元,收入与预收账款之和同比+18.22%,回款同比+19.69%,远超收入增速,表明2020H1经销商打款积极性明显提高,背后反应的实质是终端动销旺盛,一方面疫情造成消费者主动购买倾向提升,另一方面渠道下沉不断提供增量消费群体。总体来看,公司业绩超出市场预期。

公司业绩超预期,疫情反而对公司的产品是利好(消费M化),股价在去年低迷过一段时间后继续长牛之路,在中报后股价涨停,目前PE50多倍,虽然绝对估值是比较贵的,但相比较其他几个食品股,也不算特别贵了,继续保持关注吧。

·三只松鼠

2019H1实现收入52.52亿元(+16.42%),归母净利润1.88亿元(-29.51%),扣非归母净利润1.53亿元(-41.37%)。其中2020Q2实现收入18.40亿元(+11.92%),归母净利润-18.96万元,扣非归母净利润-3136万元。淘数据显示,三只松鼠阿里系电商渠道市占率由2020Q1的14.4%下滑到了2020Q2的9.1%,百草味由9.0%下降到了5.8%,良品铺子由5.0%下降到了4.3%。

二季度受直播电商、猫超、拼多多等渠道的冲击,叠加618促销力度不及2019年,公司线上渠道收入增速较一季度进一步放缓,公司净利润在高费用下大幅下滑。2020年在2019年高基数以及线上渠道受冲击、促销力度下降的背景下,业绩会大幅承压。目前估值极高(160倍、),暂时不建议关注了。

·老百姓

2020年上半年,公司实现营业总收入66.87亿元,同比+20.84%;实现归母净利润3.36亿元,同比+24.39%;实现扣非净利润3.07亿元,同比+20.16%。业绩符合预期。

业绩稳步增长,没什么太大的亮点,股价不断上升,股价上升速度远快于业绩增长速度,估值不断攀升,从关注时的30倍PE不到,现在已经超过50倍PE。

·康希诺生物

本期公司依然没有取得任何收入,研发费用同比大增87.6%至1.08亿元,其他乱七八糟的一些费用和补贴后,净利润为-1.02亿。

公司有一大堆在研产品线,临近上市的也有几个,但这些都不重要,因为这些品种不可能支撑公司当前的估值(A股千亿),核心看点仍是新冠疫苗,但显然市场炒作过头了,对利润过于乐观了,目前的点位不能买入了。

公安备案号 51010802001128号

公安备案号 51010802001128号