-

【东兴机械军工】北摩高科系列报告之一:如何看待产品耗材属性所带来的市场空间

机构研报精选 / 2020-06-30 09:59 发布

事件 公司是我国机轮与刹车控制系统的龙头企业,主营产品的耗材类属性将带来广阔的下游应用空间。我们预测公司2020年~2022年EPS分别为1.84元、2.41元和3.03元,对应6月29日收盘价PE分别为62X、47X、37X,首次覆盖,给予“强烈推荐”评级。此篇报告为公司系列报告之一,后续报告我们将从市场竞争格局、民品和海外对标的角度全方位研判公司的投资价值。

主要观点 01 公司产品具备耗材属性,先发优势体现在技术储备和配套关系稳定 主营产品具备耗材属性,下游需求来源多样。公司主要收入来源于军品,主要产品包括飞机刹车控制系统及机轮、刹车盘(副)等。公司产品广泛应用于歼击机、轰炸机、运输机、教练机、军贸机、直升机、航天高空飞行器及坦克装甲车辆等重点军工装备,也可应用于民用航空、轨道交通领域。从产品特征来看,机轮、刹车盘和刹车控制系统关系到飞机起飞、降落及滑跑安全,其特性是具有一定的使用寿命,属于耗材类产品,未来将受益于“新机列装+存量替换和维修”两大需求方向。

产品先发优势体现在“长时间的技术和市场储备+一旦列装配套关系稳定”。一方面,刹车制动产品作为飞机的着陆系统重要组成部分,影响着飞机的起飞和着陆安全,具有技术难点多,设计能力水平要求高的特点。通常需要较长时间的技术和市场的储备和积累,潜在竞争者很难在短期内与先发者在同一层面上进行竞争;另一方面,军方市场具有“先入为主”的特点。机载设备的定型有严格的程序控制,需要经过严酷的试验和大量的试飞科目考核,一旦定型装备部队,相关产品及其配套关系就已固定,为了维护部队装备的安全性,若后期无重大产品缺陷,相关产品及其配套与保障装备一般不会轻易更换。我们认为公司凭借先发优势将迎来良好的发展机遇。

02 新机列装加速将带来耗材需求大幅增加 增量市场方面公司将直接受益于主战机型列装。一款战机的生命周期会先后经历低速生产列装和中高速生产大批量列装,目前我国几款主战机型(战斗机、运输机等)即将进入中高速生产大批量列装的阶段,而公司配套的主要军用机型已经正式列装。根据公司招股说明书,公司2018 年度收入增长主要系某新型战机列装使得对 BM1005 飞机刹车控制系统及 BM1005 机轮的采购大幅增加所致,而2019 年度主营业务收入大幅增长也是由于某新型战机列装使得对BM1005、BM1006、BM1007 及 BM1008 的机轮及相关控制系统的采购大幅增加。

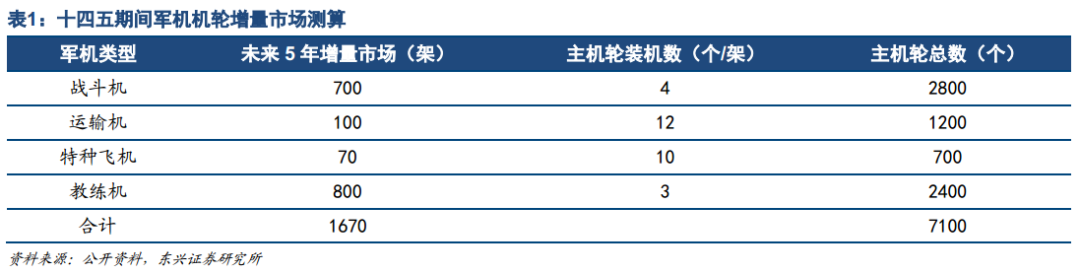

未来新增市场空间广阔。根据《World Air Force 2020》,中国与海外空军装备差距明显,战机数量仅相当于美国的66%,同时机型老旧占比巨大。战斗机方面我国二代战机占比为57%,而美国三代及三代半战机占比高达85%,未来换代升级空间显著。我们仅考虑十四五期间我国主战机型的列装水平,假设十四五期间战斗机、运输机、特种飞机和教练机的需求量分别为700架、100架、70架和800架,同时假设不同的军机机轮数量不同,则十四五期间主机轮的需求量约为7100个,假设“机轮+刹车盘”均价为60万,则潜在市场空间约为42.6亿元,年均产值为8.52亿元。

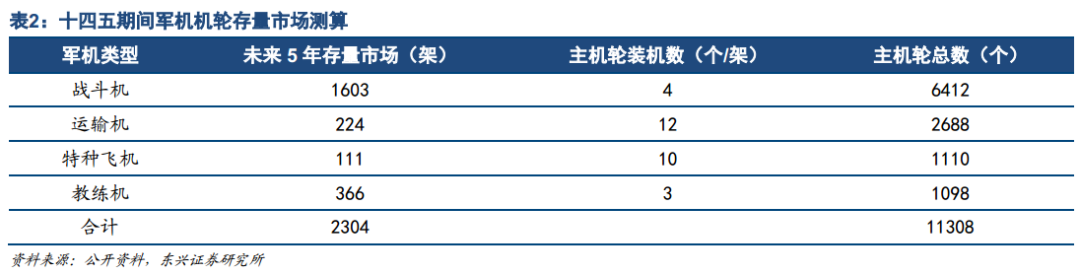

03 存量替换和维修市场将随着飞机保有量增长而增加,同时将受益于我国实训强度的增加 一方面,无论是机轮还是刹车盘,由于其耗材属性,未来有较大的更换和保障维修需求。公司提供的维修及配套服务主要包括主要包括飞机起落架、刹车控制系统、机轮及刹车装置等部件的检测、维护和修理等保障性工作。公司刹车盘(副)主要包含粉末冶金刹车盘、炭/炭复合材料刹车盘、C/C/SiC 复合材料刹车盘(副)等。一般来讲,机轮替换周期约在为3-4年,而刹车盘(副)依据材料不同(粉末冶金刹车盘使用寿命稍微较短,炭/炭刹车盘使用寿命较长)和生命周期不同(第一次使用更换周期较长),也具备一定的替换周期,同时机轮和刹车盘(副)也存在维修需求。根据《World Air Force 2020》,我国目前军机(不考虑直升机)约为2304架,我们假设目前军机将在5年内完成存量机轮和刹车盘的替换,同时假设产品维修的价值量为产品替换价值量的30%,假设“机轮+刹车盘”均价为60万,则十四五期间存量替换和维修的市场空间为88.20亿元,年均市场为17.64亿元。

另一方面,随着十四五期间新主战机型的列装带来的飞机保有量提升,每年的存量替换和维修市场也将稳定增长,而实战训练量的提升也将带来耗材消耗的大幅增长。随着我国几款主战机型(战斗机、运输机等)进入中高速生产大批量列装的阶段,公司配套的存量飞机保有量的提升将带来更多的替换和维修市场。与此同时,随着各战区实战训练量的提升,机轮和刹车盘类耗材产品的替换和维修周期缩短,或将显著增加公司产品的需求量。我们预测十四五期间,“新增市场+存量市场”合计超过130亿元,年均产值超过26亿元。

投资建议 公司是我国机轮与刹车控制系统的龙头企业,主营产品的耗材类属性将带来广阔的下游应用空间。我们认为公司未来将直接受益于新机列装加速、替换和维修市场的扩大和我国实训强度的增加。我们预测公司2020年~2022年EPS分别为1.84元、2.41元和3.03元,对应6月29日收盘价PE分别为62X、47X、37X,首次覆盖,给予“强烈推荐”评级。

公安备案号 51010802001128号

公安备案号 51010802001128号