-

如何通过拍脑袋估值(一)

晚上来吃饭 / 2019-05-28 16:07 发布

如何通过拍脑袋估值

( ) 文

: 李长峰

版权声明: 本文首发于“ 李长峰” , 不需授权即可转载, 保留此声明即可。 注

: 文章更新不定期不及时, 如有需要请关注。 最近市场行情比较难熬

, ( ) , 。 我要是想买一支股票

, , , ( ) 。 , ( ) 。 需要说明的是

, “ 正确” , , 。 , , ( ) 。 这个看上去略微有点复杂的计算框架就是现金流折现

( ) 。 由于你峰哥还是比较熟悉大消费类上市公司

, , 。 在日常食品饮料行业

( ) , , 。 , 。 很多人不明白

, , 。 这其中的原因表面看可理解为高预期增长率以及

( ) 。 一边是全面覆盖中国城市及乡村市场的伊利

, , 。 , , “ 全部” 信息。 以2018年年报为例

, , ; 海天营收170亿, 。 , , 。 可实际上

, ? 显然不是

。 除了超强盈利能力

( 、 、 ) , 。 在食品饮料行业

, , , : 公司价值是未来自由现金流的折现

( , , ) 对比伊利和海天

, , , 。 ( ) , 。 , 。 伊利购建固定资产无形资产支付的现金是50亿

, 。 , 。 ( , , ) 如果扣除必要的固定资产投资款

, ( , ) ( ) , 。 注

: , , , 。 , , , , , 下面进入拍脑袋阶段

: 以2018年自由现金流量

( ) , , , , , , ( ) 。 :

拍脑袋计算

, ! 然后伊利的情况呢

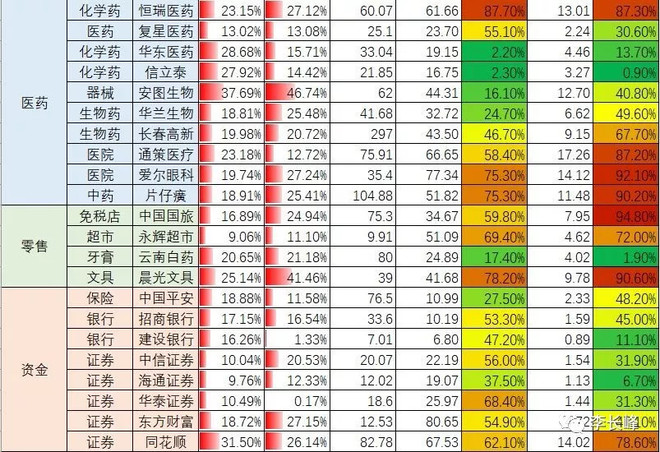

, , , , 。 最后附上股票池最新估值情况

:

完

公安备案号 51010802001128号

公安备案号 51010802001128号