-

3个实用工具,学了就赚了!

八宝画财 / 2018-08-13 17:53 发布

作为一个负责任的理财师,我一直不大推荐市面上卖的很火(=很贵)的理财型保险。但为什么呢?

今天,我和桃子就借助3个小工具,手把手给大家算明白这回事。从此,保险业务员再也忽悠不到你了。

对,桃子,5群的朋友比较熟悉她了,经常**热心回答理财问题,而且各种护肤品使用也非常有心得。包括之前那个神奇的美白、去痘印、去黑头的珍珠粉,我也是被她安利的。

下面就让我们撇开保险具体的条款,灵活地运用一下几个小工具(IRR、FV和CPI跟踪器),从数学的角度来计算一下保险业务员们安利的保险收益,到底是否真的那么诱人。

首先是一个防止撕逼的免责声明:下文中出现的所有产品,都撇开条款内容,只做纯数学的分析。不接受任何针对条款内容的撕逼,不要对号入座。

1

IRR之计算收益率

EXCEL表格中有一个很实用的IRR函数,IRR的学名叫内部收益率,含义是指只考虑了时间价值的情况下,投资实际可达到的收益率。怎么用,我们来看题看视频,包你分分钟就能学会!

请听题:

桃子计划每年投5000元购买某款理财型产品,投10年,第11年返还保费6万元,从收益率的角度来看,这款产品怎么样?

第一题比较简单,答案为3.2%左右,这是给大家练练手来熟悉下IRR工具。

下面我们进入进阶题,大家可以用IRR计算下面这道题的收益率,大家一定要动手算算后再看答案哦,感谢我的好基友绒姐姐提供的本题详细教程,感谢子骁对答案进行的核对。

请听题:

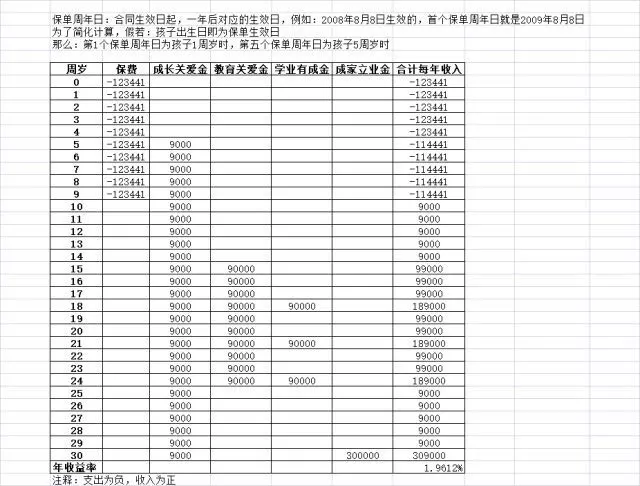

有一款理财型保险产品,从宝宝满月起开始购买,每年保费123441元,连续缴费十年。从第五个保单周年日开始,直到孩子的30周岁,每年可获得成长关爱金9000元,孩子的15周岁至24周岁每年可再获得教育关爱金9万元,孩子的18、21、24周岁又可再获得学业有成金9万元,等到孩子30周岁可一次性获得成家立业金30万元。投入123万,可获得170万左右的回报,约等于保费的1.4倍。

请问这款理财型产品的收益率怎么样?大家都快打开EXCEL表格用IRR试试吧~~~

点击查看大图

2

FV之计算收益额

除了IRR公式以外,Excel还有一个非常实用的公式叫FV函数,废话不多说,让我们赶紧看题来学习一下。

请听题:

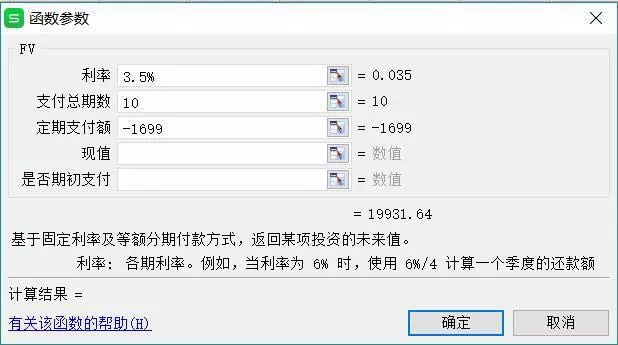

老王今年30周岁,购买了某款意外险产品,保费每年1699元,连续缴纳10年,一直可保障到老王60周岁,如果不出险,合同到期后老王可获得总保费的130%即22087元。老王非常心动,觉得这个保险非常划算,因为不仅得到了保障还能全额返保费。

那么请问这个保险的返还金额跑的赢3.5%的货币基金吗?

第一步,每年存1699元到某只收益率为3.5%的货币基金中,连续这么干10年,可获得收益如下图为19931.64元。

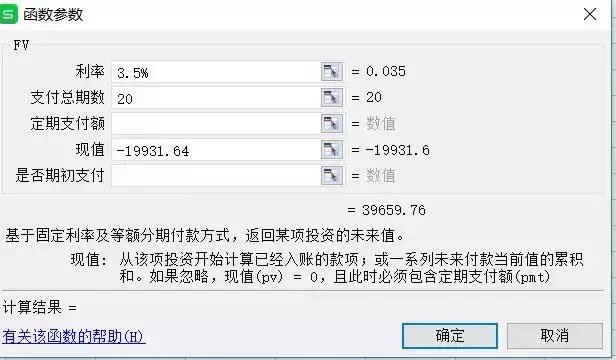

第二步,由于要等到保险合同满不出险,老王才能拿到总保费的130%,所以19931.64元还要继续存20年,按照3.5%来算,结果为下图中的39659.76元>22087元。

同样,FV函数可用于计算儿童终身险和定期险的差价理财问题,大家可以用FV函数来计算,如果拿两者的差价去理财,理财的收益率达到多少时,可以理出个保额来,还是挺有意思的。

在老王这道题中,如果老王能找到跟这款返还型保险保障条款差不多的消费型保险,拿两者的差价去存个货币基金,说不定也能跑赢返还的金额。

3

儿童终身重疾险之你的钱20年缩水多少

很多妈妈会问我儿童重疾险到底该买终身还是定期?

由于大多数儿童终身重疾的价格较贵,因此选择的保额也不会太大,一般也就30-50万之间。

那么问题来了,不知道各位妈妈们有没有想过,30万-50万的保额到了孩子七八十岁,到底还值多少钱?

我们知道手中的钱如果跑不赢通货膨胀就会不断的进行缩水和贬值,现在网上有一类软件叫CPI模拟追踪器,由于保额是固定不变的,所以通过这个CPI模拟追踪器可以计算出固定不变的金额经过N年之后的缩水。

我用的是团贷网自带的CPI跟踪器,路径为“发现→下拉找到团贷工具→CPI跟踪器‘’(申明这不是给团贷网做广告),大家也可以直接百度搜“CPI跟踪器”

由于截图中的软件只支持20年的CPI跟踪,所以我们可以看到现在50万的保额经过20年后只值25万元左右了,我自己网上找了多个CPI跟踪器,虽然最终结果略有不同,但大体20年后的结果都不到30万。

因此,各位妈妈,你们想想现在你们花了大价钱给孩子的一份50万的终身重疾,20年后只值30万不到,更不要说保到孩子的七八十岁了。

4

理财型保险值不值得买之不能一棒子打死

看到这里,相信很多人会说,桃子你列了这么多数据无非只想告诉我们不要去买理财型保险,因为收益率不高。

但是,作为一枚严谨的桃子,我想说,买不买理财型保险真的不能光看收益率,因为根据理财型保险的套路,我可以很负责的告诉你,市面上很少有理财型保险能跑赢3.5%。如果单纯拿收益率来衡量理财型保险,当然会觉得它一无是处。

但理财型保险真的一无是处吗?其实不是的,要因人而已。

虽然你看公式觉得拿买理财型保险的每年保费,去投资理财会获得比保险合同承诺中更多的收益。但是公式只是公式,将数学公式真正实操起来并没有这么容易。

会受到个人健康情况、生活习惯、事业等多方面的影响,比如你突然生意破产了、生病了,那么原定计划的投资就要被迫中断。

再比如有些人就是习惯于冲动消费,无法控制自己买买买,那么理财型保险的强制储蓄功能就很适合他。而且,理财型保险是白纸黑字写明能够百分百获得合同里所约定的收益。

因此,各位买不买理财型保险一定要从个人因素+收益率因素综合考虑,要根据自己的实际情况来选择。

除理财型保险外,返还型、多次赔付型保险值不值得买除了数学分析外,还要结合具体的条款进行分析,数学分析只是一个思考保险产品的角度,不能代表评论一个产品的全部,大家一定要多多进行独立思考。

最后是一个衷心的感谢:

此文参考了保二爷和清姝小姐姐的教程,跪谢二位;感谢好基友“绒”提供的教程图片;再次特别跪谢,子骁对答案的批改核对。

ps:

大家在****下方菜单栏--【八宝优选】--【保险优选】,可以查看我之前写过的保险文章。

扫码关注这个****(licai8bao)同时最近也开了抖音,也可以看看制作的小视频。抖音号(1211978377)

你会认识更多有财的辣妈

公安备案号 51010802001128号

公安备案号 51010802001128号