-

徐彪解读年报:主板业绩增速下滑 成长行业业绩转好

徐彪

/ 2018-04-30 23:55 发布

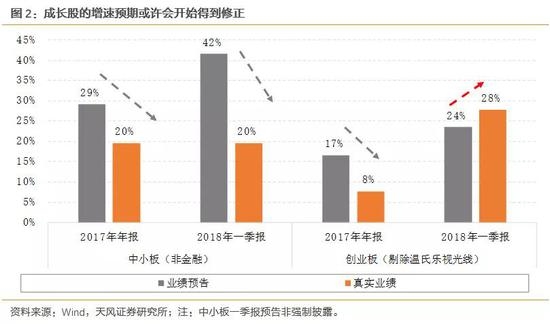

/ 2018-04-30 23:55 发布一季报创业板是亮点,成长板块的业绩预期可能会进一步修正。截止目前,17年年报和18年一季报已披露完。全部A股17年年报和18年一季报净利润同比增速分别为18.9%和14.9%,增速放缓;中小板年报和一季报增速分别为19.6%和19.5%,增速走平;创业板(剔除温氏、乐视、光线、坚瑞)年报和一季报增速分别为7.7%和27.8%,创业板50(剔除光线)为10.4%和27.6%,一季度增速有较大幅度回升。总体来看,各板块17年年报表现均低于预期,但创业板18年一季报表现略高于预期,相对较好。

1、主板与创业板相对业绩变化的分水岭已确立

一季报创业板是亮点,成长板块的业绩预期可能会进一步修正。截止目前,17年年报和18年一季报已披露完。全部A股17年年报和18年一季报净利润同比增速分别为18.9%和14.9%,增速放缓;中小板年报和一季报增速分别为19.6%和19.5%,增速走平;创业板(剔除温氏、乐视、光线、坚瑞)年报和一季报增速分别为7.7%和27.8%,创业板50(剔除光线)为10.4%和27.6%,一季度增速有较大幅度回升。总体来看,各板块17年年报表现均低于预期,但创业板18年一季报表现略高于预期,相对较好。

从扣非净利润增速看,创业板增速回升更明显。创业板、创业板指和创业板50的一季报扣非增速分别为18.7%、14.3%和33%,较2017年年报的-21.4%、-8.5%和15.5%,分别回升了40.1pcts、22.8pcts和17.5pcts,甚至也都高于2017年三季报的12.4%、-0.1%和18.5%。那么,基本可以打消市场对创业板“业绩主要由非经常性损益贡献”的疑虑。

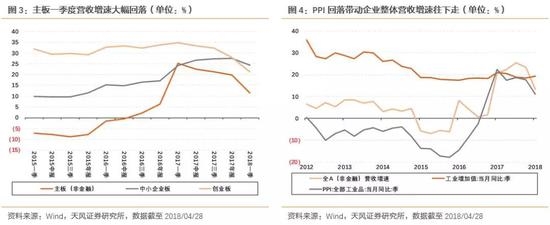

一季报中,主板业绩增速下滑主要是由营收增速大幅走低所致,背后是受需求放缓导致价格下跌影响。2017年年报和2018年一季报,全部A股的营收增速分别为18.7%和11.6%,其中,主板(非金融)为19.8%和11.6%;中小板为27.5%和24.4%;创业板为27.9%和21.2%。中小创营收增速略有回升,而主板营收增速出现大幅的回落。营业收入取决于产量和价格,主要受工业增加值和PPI的影响,一季度生产领域价格回落,PPI从去年10月的6.9%,连续6个月下滑至目前的3.1%,PPI生产资料由9.1%下滑至4.1%;今年PPI中枢大概率低于去年,反应到企业层面上,表现为整体营收增速走低,在这个过程中,主板受影响较大,而中小创受影响较小。

主板与创业板相对业绩变化的分水岭已确立。创业板业绩增速回升,而主板业绩增速已连续两季度回落,营收增速下滑幅度更明显。不管是净利润增速还是扣非净利润增速,相对业绩的变化继续支持成长出奇的逻辑。

2、盈利分析:ROE持续改善中,周转率仍是看点

全部A股(非金融)的ROE(TTM)小幅提升至9.01%,主要来自周转率的持续改善,净利率仍有正贡献。ROE(TTM)改善仍在进行中,全部A股(非金融)的ROE(TTM)由17年年报的8.83%提至18年一季报的9.01%,提升了0.18个百分点;净利率(TTM)由5.16%至5.28%,提升了0.12个百分点;周转率由59.6%提升至60.2%,提升了0.53个百分点。

一季度净利率(TTM)并未随着PPI的回落而下降,可能原因:一是18Q1管理费率4.94%,较17Q4的5.42%下降了0.5个百分点,与17Q1的水平相当,管理费用和销售费用一般是前高后低;二是虽然18Q1毛利率由17Q4的20.7%小幅降至19.97%,但中枢水平仍大幅高于去年前三季度(PPI虽回落,但中枢也高于去年)。因此,我们看到一季度净利率(TTM)仍有小幅提升,但往后看,净利率大概率随着PPI回落。

另外,中小板和创业板的ROE在17年报时出现大幅下滑,主要是由于销售净利率滑坡所致,且毛利率下降的同时三项费用率也在提升;18年一季报,中小创的ROE都有所企稳,主要来自周转率的贡献,创业板的净利率也从7.67%提升到了7.86%,净利率的回升有望驱动创业板ROE从历史低位开始向上抬头。

拉长时间看,全部A股的ROE由2015年报的6.77%持续回升了9个季度回升。这过程主要是由净利率和周转率驱动。其中:1)净利率由4.01%升至5.28%,主要受PPI回升同时PPI-PPIRM持续为正,使得企业的毛利率大幅好转;2)周转率由58.4%升至60.2%,是ROE回升的主动力,一方面是由于企业去产能使得分母下降,另外,经济的短周期复苏也使得企业经营情况转好;3)负债率反而从65.4%降至64.7%,对ROE负贡献,这对应的是金融和政府去杠杆的背景,且负债率的变化一般较周转率和净利率滞后,因杠杆调整依赖于企业新的资本开支需求。

往后看,总资产周转率将继续支撑ROE维持在相对高位。虽然净利率大概率伴随PPI回落,但是在工业企业集中度和产能利用率继续提升的情况下,总资产周转率将继续支撑ROE维持在相对高位。18Q1工业企业产能利用率75.6%,较17年的77%小幅回落,但仍处相对高位,这就强化了总资产周转率和ROE继续维持高位的逻辑。

3、行业表现:成长业绩转好,内部也有新变化

从整个市场的行业表现看:

1)2017年年报,增速前五的行业:采掘(+844%)、钢铁(+400%)、有色(136%)、机械(117%)和建材(80%);增速后五的行业:农业(-35%)、公用事业(-18%)、纺织服装(-2.7%)、计算机(-0.58%)和传媒(-0.46%)。

2)2018年一季报,增速前五的行业:建材(+206%)、钢铁(+94%)、有色(+62%)、通信(+58%)和地产(+42%);增速后五的行业:农业(-5.0%)、纺织服装(-4.4%)、汽车(+1.8%)、电子(+4.0%)和传媒(+5.3%)。

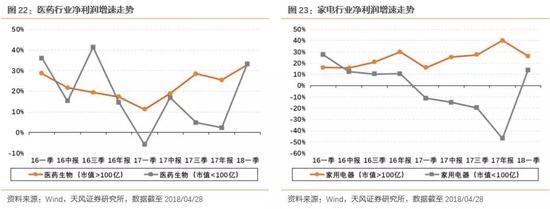

3)相对变化的角度,2018年一季报较2017年年报增速回升幅度较大的行业:建材(+126pcts)、通信(+58pcts)、公用事业(+42pcts)、农业(+30pcts)、地产(+13pcts)、医药(+10pcts)、计算机(+7pcts)和传媒(+6pcts)。

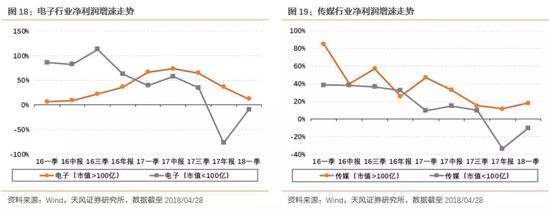

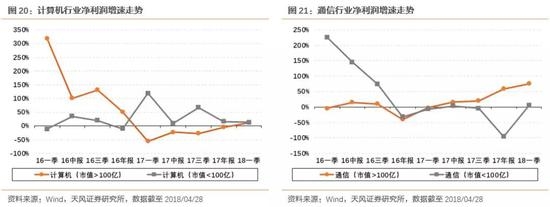

可见,成长行业业绩边际转好,在一季度看来有一定普遍性。前两年并购重组环境从严、资金价格走高,成长行业经历了挤“泡沫”的过程,行业内龙头和其他小股票的分化也很严重,特别是业绩承诺到期和股权质押比例高的个股风险持续释放。但从行业角度,目前有一些积极变化,一是政策鼓励新经济的环境,包括半导体、云计算、数字中国、创新药等;二是成长行业偏后周期,需求端也有好转;三是内生增速也有企稳向上的迹象,并表依赖减少,今年一季报中,创业板指和创业板50扣非增速分别有14.3%和33%。

对于创业板来说,一季度业绩的回升,主要是由医药、通信、传媒、计算机等成长行业贡献,而这些行业除了医药之外,17年对创业板业绩均是负贡献。目前,创业板指的行业权重最高的五个是:电子(15.1%)、医药(14.7%)、计算机(14.4%)、传媒(13.1%)和电气设备(8.0%),成长行业权重高且分布较均衡;中小板指前五大权重行业是:电子(22.1%)、医药(10.7%)、计算机(8.7%)、化工(6.9%)和传媒(6.9%),除了电子外,其他行业分布较散;沪深300的前五大权重行业为:银行(17.5%)、非银(16.0%)、食品饮料(6.9%)、医药(6.7%)和地产(5.1%),大金融的占比近40%。可见,从行业结构上看,今年成长行业业绩的转好,是支撑创业板指相对沪深300业绩趋势更好的核心。

另外,我们也注意到,成长行业内部的业绩走势有一些新的变化。16年以来,成长板块不管是净利润走势还是业绩走势均出现两极分化的现象,而且持续了两年时间。然而,今年出现了一些新的变化:小市公司业绩增速回升幅度较大。

我们认为这背后可能的原因有:1)小市值公司业绩基数低;2)经过两年的下跌,很多质地不错的公司也跌到100亿以内;3)若行业基本面出现拐点,那么对于市值较小的公司来说业绩弹性可能更大些。

但这里要强调的是,50亿以下甚至30亿以下的公司,往后的隐忧可能还较多,在第四部分内容中,我们也分析到50亿以下的公司数量占比有四成,但利润占比不到1%,且利润增速已连续3个季度为负,这些个股筛选和参与博弈的成本太高。综合来说,我们认为,大市值蓝筹长期来看还是优质资产,但从中短期的角度可以多关注中盘的成长股,这部分公司的弹性会更大些。

4、市值结构:中大市值公司盈利估值最匹配

对全部A股公司,按2018/03/31的市值划分:500亿以上、300-500亿、100-300亿、50-100亿以及50亿以下五个区间。

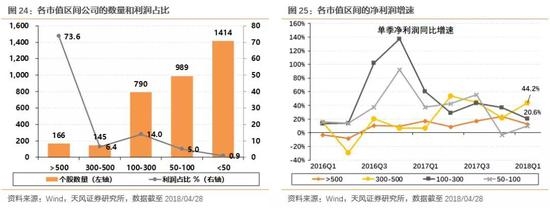

1)个数:500亿以上有166支,300-500亿有145支,100-300亿有790支,50-100亿有989支,50亿以下的公司有1414支,占了四成。

2)利润:166支500亿以上的公司占了73.6的利润,而数量占比四成的50亿以下的公司利润仅占0.9%。

3)业绩:300-500亿的公司增速较高,18Q1为44.2%,且趋势上较好,中大市值的公司较多二线蓝筹,以及成长行业的细分龙头,长期来看,可想像的空间也较大些。50-100亿市值公司18Q1业绩也有改善,但绝对水平较低,为10.3%。图中省去50亿以下公司的走势,因其波动很大,且已连续3季度增速为负。

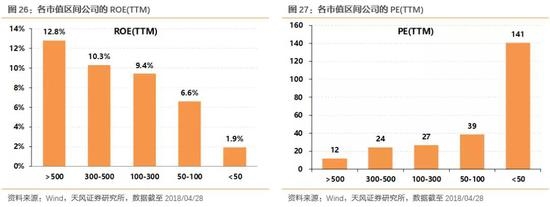

4)盈利:市值区间由大到小,ROE水平依次减少,500亿以上、300-500亿的ROE(TTM)分别为12.8%和10.3%。

5)估值: 300-500亿的公司估值24倍,18Q1增速为44.2%,盈利估值最匹配。100-300亿公司18Q1增速为20.6%,估值27倍,也可关注了。这里的市值区间与上文成长行业的分析并不矛盾,这里针对整个市场,而传媒、计算机和医药等行业的市值中位数都在100亿以下。因此,我们认为,中大市值(100-300、300-500亿)的盈利估值匹配最优,而成长行业作为“出奇”配置,可以关注100亿左右的中盘个股。

风险提示:宏观经济风险,商誉减值风险,公司业绩不达预期风险等。

公安备案号 51010802001128号

公安备案号 51010802001128号