-

紫光国芯估值太高,注意风险,不要追高追热点

时空复利 / 2018-04-19 22:46 发布

中兴事件之后,国产芯片概念爆发。

芯片属于高科技行业,市场给出了高估值,且未来国家必定会加大力度扶持此行业。

紫光国芯作为行业龙头,自然备受青睐。

不过,任何再好的一只股票,价值高估了,就是风险。

简单分析一下紫光国芯的质地与估值。

先看紫光芯片的质地。

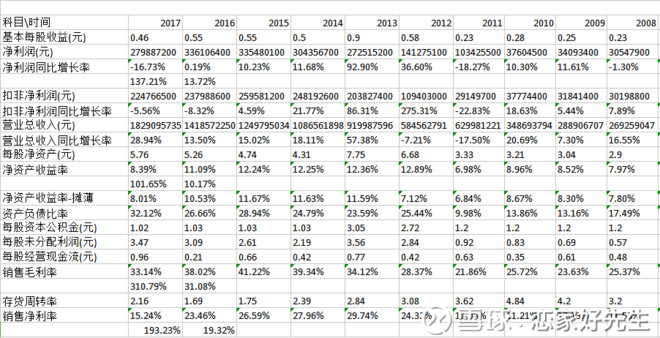

紫光国芯平均十年净利润同比增长率13.72%,16年-17年业绩下滑明显。

平均十年净资产收益率10.17%,近几年呈现下滑状态。

平均十年毛利率31.08%。

平均十年净利率19.32%。

业绩明显下滑,净利率还是极为可观的。

重点还是估值。

紫光国芯的主要业务是电子元件,集成电路,芯片设计与销售。

作为高科技行业,市场给予了非常高的市盈率,2010年至今,计算机,通信和其它电子制造业市盈率最低点29倍,最高点94倍。

给予此行业的市净率最低点2.5倍,最高点8.1倍。

而集成电路是半导体的一种,我们再看半导体行业的估值状况。

半导体行业2010年至今最低市盈率18倍,最高市盈率121倍。

半导体2010年至今最低市净率1.6倍,最高市净率7.5倍。

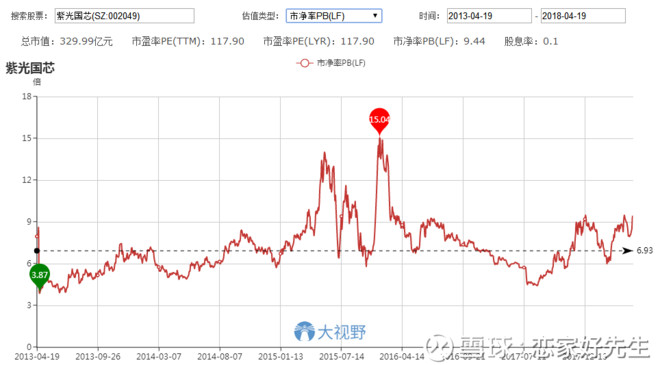

紫光国芯近五年最低市盈率41.73倍,最高122倍,当前117倍,极其接近历史最高点,高于通信和其它电子制造业的最高点94倍,接近半导体行业的最高121倍。

紫光国芯近五年市净率最低点3.87倍,最高点15倍,当前9.44倍。

计算机,通信和其它电子制造业的最高8.1倍,高于半导体行业的最高7.5倍。

综上所叙,紫光国芯的估值是明显高估的,投资就是预估业绩和估值,哪怕紫光国芯是好行业,是行业龙头,有政策导向扶持也不行。

价值投资,对于高估值的股票一定要远离,切记不要追高追热点。

困在顶峰会很难受。

公安备案号 51010802001128号

公安备案号 51010802001128号