-

算力核心赛道:数据中心冷却系统全解析

糖芯儿 / 07月20日 17:09 发布

全球算力需求呈现出爆发式增长,海内外数据中心基建投资全面提速。

根据SemiAnalysis,新建数据中心主要包括四大类开支:土地与建筑主体、冷却系统、电气系统和室内。

其中,冷却系统是第二大开支,冷源生产端占AIDC建设投资约为15%(不含IT设备),泵与管道系统占7%,末端设备占10%。

当前AI数据中心功耗和密度持续提升,新型液冷技术满足高热密度机柜的散热需求,是数据中心冷却技术的新方向,各大厂商正在加速布局。

本文重点梳理数据中心冷却系统两大核心赛道。

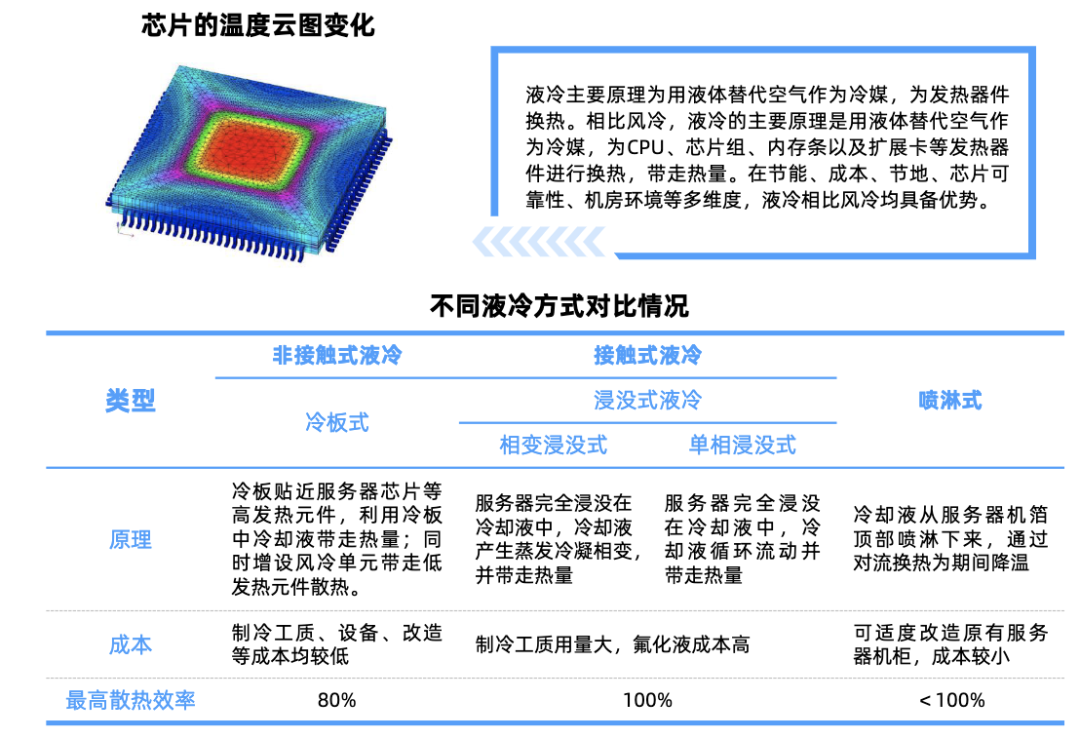

液冷系统概览 液冷系统通常分为冷源侧和机柜侧。

冷源侧:液冷系统的“制冷心脏”,主要负责产生和提供冷却能力,将热量从冷却介质中转移出去,确保冷却介质持续低温状态,从而持续为机柜侧提供冷却。

按制冷方法分为机械制冷和自然制冷。

机械制冷:依靠压缩机、冷凝器等设备实现制冷循环,适用于高温高湿或需要精确控温的场景。随着服务器功率密度提升,机械制冷比例进一步提高,冷水机组需求景气上行。

自然制冷:利用室外空气冷量进行冷却,如开式冷却塔、闭式冷却塔、干冷器等。在气温较低地区可单独使用,全年无需机械制冷,可以显著降低能耗。

机柜侧:液冷系统的“热量捕获端”,直接与服务器接触,通过冷板等部件将热量传递给冷却介质,实现热量的初步转移。

01

冷源侧

数据中心

冷源 侧产业链围绕制冷系统展开,包括从核心设备制造到系统集成、运维服务的全流程。其制冷方式主要是依靠压缩机、冷凝器等设备实现制冷循环,适用于高温高湿或需要精确控温的场景。

冷水机组:机械制冷的核心设备,通过制冷循环降低水温,直接决定冷却能力。技术路线包括风冷(利用空气散热)和水冷(通过冷却塔循环水散热),后者因能效优势成为主流。

江森自控、开利、大金集团、特灵等是全球冷水机组市场主导者,占据数据中心领域主要份额。例如,江森自控的离心式水冷机组单机容量可达20MW,满足超大规模数据中心需求。

国内相关厂商中,英维克主营机房温控节能产品,覆盖从温控设备到系统集成的全链条。申菱环境提供水冷机组及自然冷却技术,氟泵节能系统在低温环境下可降低压缩机运行时间,典型PUE值能够降至1.43。

压缩机:冷水机组的“心脏”,性能直接影响制冷效率。目前数据中心主要采用离心式压缩机,具备大容量、高能效特点,且通过变频驱动技术提升运行灵活性。

冷源侧压缩机领域的主要布局厂商包括阿特拉斯·科普科、英格索兰、西门子等,国内主要参与厂商陕鼓动力作为离心压缩机市场龙头,占据绝大多数市场份额;沈鼓集团、开山集团和汉钟精机等也有重点布局。

冷却塔:与水冷机组配套,通过蒸发散热降低水温。分为干式(节水但效率低)和湿式(蒸发降温效率高,但耗水量大),湿热地区需配套水处理设施。

冷却塔价格较高,国内海鸥股份液冷塔认证已进入最后阶段;双良节能产品线中包括全浸没式液冷服务器换热模块与尾端冷却塔设备。冷却塔相关布局厂商还包括克莱特、上海电气、高澜股份等。

运维服务:通过AI算法动态调整制冷输出(如施耐德电气的SmartCool方案),基于IT负载实时需求优化能效,定期维护冷却塔、清洗冷凝器,确保系统长期稳定运行。国内英维克、曙光数创等厂商通过全链条液冷系统,降低数据中心PUE,以及提升能效比。例如,英维克iFreecooling系统在北方地区全年节能率超40%,南方区域PUE低于1.25。

当前冷源侧供需改善,末端设备有望持续升级迭代。以SemiAnalysis统计的IT功率为基础,预计2025年冷水机组市场空间约为251亿元,其中压缩机约为75亿元,2028年冷水机组和压缩机市场空间有望分别提升到421亿元/126亿元,有望实现翻倍增长。

02

机柜侧

随着数据中心产业投资从通用算力中心迅速转向智算中心,机柜功率、带宽密度和服务器整机规模等均大幅提升。

传统的风冷方案难以充分冷却设备,液冷技术成为市场新一代机柜架构的必选方案。

主要液冷方案分为三条技术路线:冷板式、浸没式、喷淋式。

根据热捕获后冷却液的形态不同,冷板式和浸没式又细分出单相和两相两种路线。

冷板式方案是目前主流应用方案,由冷板、CDU、Manifold、快接头四大核心组件构成。

通用的液冷系统架构由一次侧冷源、二次侧热捕获、冷量分配单元CDU三个要素构成;除通用架构外,对于当前液冷主流的冷板式系统而言,分液歧管manifold、快接头UQD、管路等也是建立二次侧回路的核心零部件。

由于系统集成商及机柜内的设计结构不同,液冷两侧回路及其零部件方案定制化程度较高,“液冷服务器+液冷机柜+CDU+二次侧管路”一体化交付成为当前的主要模式。

液冷散热模块:液冷服务器的核心部件,成本占比通常在20%-30%左右。包括冷板、CDU(冷却液分配单元)、Manifold(分液器)等,用于直接冷却服务器芯片,解决高功率密度散热难题。

液冷板:散热模块中的核心部件,材料成本较高且加工工艺复杂,占比较大。液冷板行业上游为中铝集团、紫金矿业等铝、铜金属原材料企业;中游是银邦股份、华锋铝业、格朗吉斯等铝热传输材料生产企业以及瑞泰克、方盛股份、精研科技、三花智控、飞荣达、银轮股份、纳百川等液冷板配套加工公司。

CDU(冷却分配单元):内含水泵、控制器等部件,成本相对较高。水泵环节中,中金环境子公司南方泵业生产的CHL、CHM、CHLF水泵,应用于数据中心液冷模块中;飞龙股份数据液冷中心产品在芜湖飞龙、郑州飞龙已建有专门生产线,多个液冷项目进行中;利欧股份全资子公司利欧泵业拥有多款适用于液冷系统的泵产品,包括高效节能的离心泵和智能泵系统等;控制器相关布局厂商包括立讯精密、曙光数创、英飞特等。

Manifold(歧管):用于散热的管道装置,主要连接冷板与其他液冷组件(CDU、冷源等)。负责将冷却液体作为冷却介质,通过特定的管道设计和结构,分流到各个需要冷却的服务器设备,以确保整体散热的均衡性。该环节主要参与厂商包括英维克、申菱环境、中航光电等。

管路、接头:主要连接各部件,确保冷却液循环流动。目前北美占据快速接头市场主要份额,国内企业近年加速突破跻身UQD市场。快速接头的主要玩家主要包括Parker、Eaton、Staubli、Festo等公司。国内具备液冷快接头产品的生产能力的公司有:强瑞技术、高澜股份、英维克、中航光电、川环科技等企业。

例如,英维克液冷快速连接器在数据中心液冷领域的应用已形成系列化,包括自锁和盲插等11个系列;中航光电液冷快速连接器UQD系列以钢珠锁紧技术为特色,专为数据中心机架服务器与分水器间的连接而设计;川环科技针对液冷服务器客户开发软管+接头总成方案,研发的“复合结构接头”和“EPDM新材料”管路正在客户中批量应用。

系统集成与解决方案:将冷水机组、冷却塔、管道系统等集成为完整制冷方案,并根据数据中心规模、功率密度、气候条件优化设计。例如,针对高密度机柜(>25kW)采用液冷+风冷混合方案,平衡能效与成本。

当前全球算力需求提升,新基建绿色发展带来液冷环节强劲需要求,有望带来全产业链机遇。

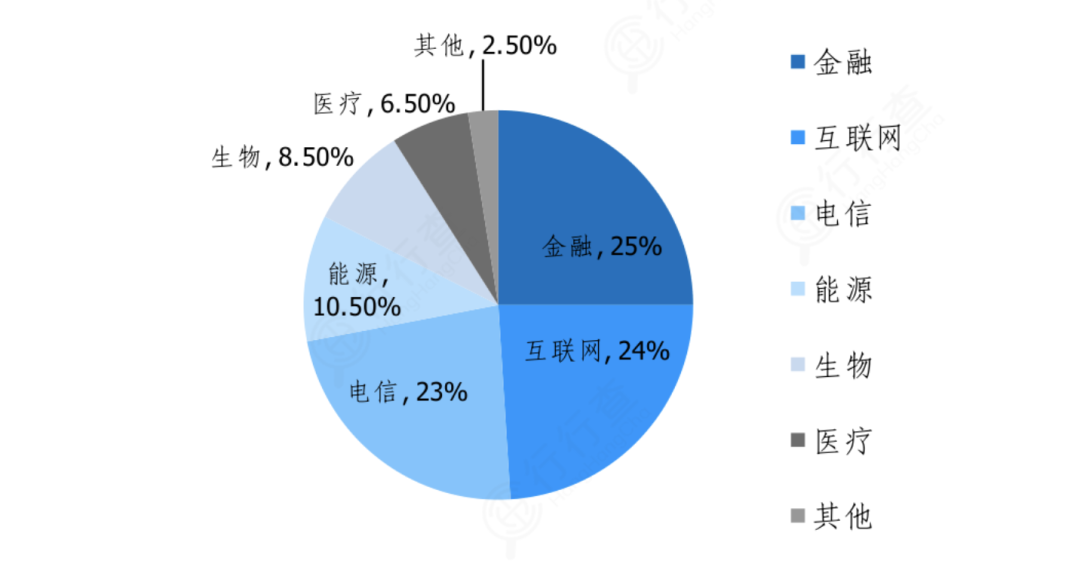

2025 年液冷服务器下游应用占比预测(%):

03

液冷服务器

根据IDC数据,2024年中国液冷服务器市场主要由几家大型厂商主导,包括浪潮信息、超聚变、宁畅、新华三、联想、超云、宝德、中兴通讯和中科曙光等,形成了多元化的市场竞争态势。

传统服务器厂商在液冷领域维持较高市场份额的核心原因在于其技术积累、全栈服务能力与产业生态协同的综合优势。

浪潮信息是冷板式液冷路线的代表,进行了全栈布局液冷技术。

中科曙光作为浸没式液冷技术路线代表,拥有液冷服务器及数据中心基础设施的完整产品线,已在高性能计算和AI训练场景中部署数万台液冷服务器。

超聚变液冷服务器产品已在全国实现了超过7万个节点的商用规模,FusionPoDforAI新一代全液冷整机柜GPU服务器,采用全液冷散热方案。

紫光股份通过新华三渠道覆盖电信运营商和金融行业,新一代液冷服务器降低能耗30%,适配AI算力。

近年来随着市场空间的逐步开放,第三方厂商也加速进入这一市场。

国内参与液冷温控的企业主要分为两大类:第一类是液冷服务器供应商,随着液冷技术由机房向机柜、服务器及内部延伸,服务器厂商凭借产业链核心地位更快抓住产业机遇。国内主要厂商包括:浪潮信息、中科曙光、中国长城、紫光股份、拓息、工业富联等。第二类是专业的液冷温控散热厂家,包括英维克、依米康、高澜股份、川润股份、申菱环境、佳力图等。

当前全球算力需求提升,新基建绿色发展带来液冷环节强劲需要求。全球数据中心能耗管控趋严,液冷成关键技术路径。

我国“东数西算”工程要求新建数据中心PUE≤1.25,欧盟《能效指令》将液冷纳入数据中心强制认证体系。此外,当前全球AI端侧应用百花齐放,科技厂商陆续加大投入,包括服务器在内的各环节重要性和价值量有望加速提升,有望带来全产业链机遇。乐晴智库精选

公安备案号 51010802001128号

公安备案号 51010802001128号