-

中恒电气,杀出一个算力小巨人,订单猛增240%,底气十足!

一股 / 07月19日 18:10 发布

算力,持续狂飙!

2025年上半年,我国电信业务收入累计达9055亿,同比增长9.3%,突破万亿元指日可待。

与此同时,截至2025年3月底,我国智能算力规模已经达到748 EFLOPS,这是什么概念呢?

举个例子,748 EFLOPS相当于6263台Frontier超算同时满负荷运行,才能达到该算力。

而在本轮算力浪潮中,有一位隐藏实力的低调选手。

中恒电气。

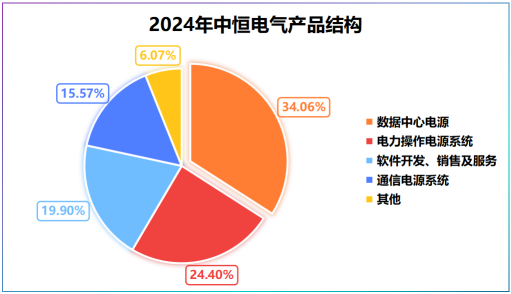

中恒电气业务结构很清晰,主要围绕电源展开,其中数据中心电源业务占比为34.06%,电力操作电源系统业务占比为24.4%,是两大营收来源。

但从营收体量上看,近五年中恒电气营收不到20亿元,净利润不到2亿元,规模优势并不突出。

盈利上,似乎更看不到中恒电气的实力。尽管2020-2024年中恒电气毛利率基本稳定在25%以上,但净利率竟不到10%。

毛利率稳定的情况下,影响净利率的就是成本。2024年公司单是数据中心直接材料成本就达到近5亿元,占总营业成本的34%。

同时,公司下游客户为大型云厂商或IDC运营商,其常采用年度招标和阶梯定价的方式签订合同,导致中恒电气产品溢价空间相对有限,短期突破有些难。

既然如此,中恒电气实力在哪里呢?

中恒电气被寄予厚望的是HVDC。

HVDC并非新技术,而是一种利用直流电进行大功率远距离电能传输的技术,早在2010年谷歌、微软已尝试应用。

2024年4月Meta介绍了下一代高功率电源解决方案,其中HRP V4将采用±400VDC高压直流技术。

2025年GTC大会上,英伟达推出800V HVDC数据中心电力架构,其能实现94.2%的持续运行能效,算力损耗较传统方案降低了62%。

那么,HVDC为何被寄予厚望?

最直接原因在于算力的持续高增直接拉高了能耗。

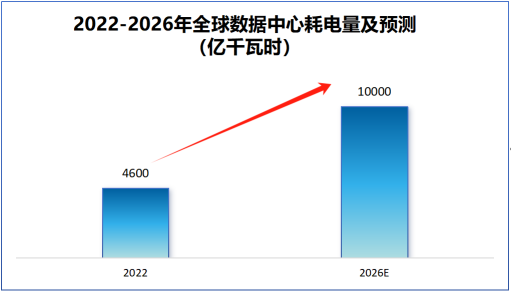

2022年全球数据中心总耗电量接近4600亿千瓦时,预计2026年将达到1万亿千瓦时,这时候HVDC的重要性就凸显了。

HVDC核心优势在于整个运行过程比较简单,只需要一次交直流转换,减少了逆变环节和功率器件,相比传统UPS需要两次转换,HVDC显著降低了能耗,效率更高。

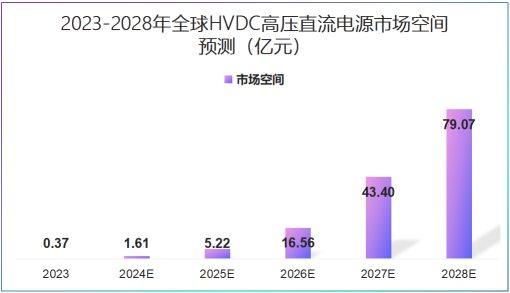

随着AI算力的极速提升,预计2028年全球HVDC全球高压直流电源市场规模将达到79.07亿元,2023-2028年复合增速约192%,成长空间不容小觑。

目前,国内布局HVDC电源的企业比较多,比如,麦格米特、科华数据、禾望电气等。

但是在HVDC技术上,中恒电气先发优势更突出,其早在2010年就推出HVDC产品,并参与了行业标准起草工作,对比看麦格米特HVDC还在研发中。

现阶段,中恒电气HVDC产品已经迭代两代,其系统构架精简高效,整体效率可达97.5%以上,能实现全生命周期灵活运维。同时,公司第三代智能化HVDC也在研发中。

这种优势也体现到了市占率上,2022年中恒电气与台达、维谛合计占到我国HVDC市场的90%,是妥妥的小龙头。

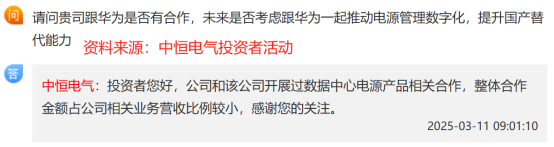

财报显示,中恒电气HVDC电源系统已经进入百度、阿里等大型云计算数据中心,并成功撞开华为的大门与其在数据中心电源上展开合作。

与此同时,中恒电气与阿里巴巴合作推出巴拿马电力模组,这一技术是在HVDC基础上进一步的优化。早在2021年公司就与阿里巴巴签订了接近8亿元的订单,截至2024年底还有约5.1亿元待履行。

而这背后是研发的发力。尽管中恒电气营收和净利润体量不大,但在研发上却很舍得花钱。

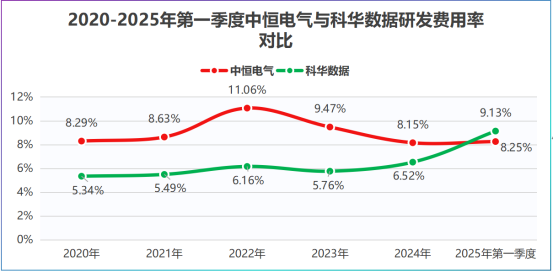

2019年以来,中恒电气研发费用一直在1亿元以上,研发费用率稳定在8%以上,甚至最高能达到11.06%,高于规模更大的科华数据。

舍得花钱的同时中恒电气资产负债率也很低,2024年公司资产负债率为35.07%,远远低于麦格米特、科华数据,可以说尾小好掉头。

所以,天下没有免费的午餐,但也没有白费的努力。中恒电气10多年深耕HVDC技术可以说是押对了。

2024年财报显示,中恒电气数据中心业务实现营收6.68亿元,同比大增111.05%,占比也从2023年的20.355%提高到了34.06%,成为拉动公司业绩增长的主要动力。

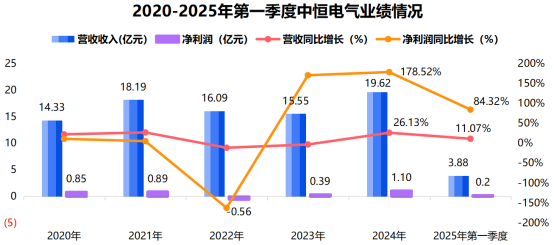

前面我们讲了中恒电气营收体量不大,但其成长速度很快,尤其是2024年。

2024年公司营收同比增长了26.13%,净利润同比大增178%,扣非净利润更是猛增322.09%。

这一势头持续到了2025年,第一季度中恒电气净利润同比增长84.32%,扣非净利润同比增长103.89%,成长速度持续加快。

那么,中恒电气完全寄希望于数据中心电源吗?

在中恒电气2024年财报中,还出现了一组亮眼的数据,公司电力操作电源系统实现营收4.79亿元,同比增长20.65%。

核心在于,电力是个典型的弱周期行业,下游需求稳定,2025年上半年我国社会用电量累计接近4万亿千瓦时,同比增长3.4%。

最关键的是,这块业务正好与公司数据中心电源形成协同效应,不仅客户有交叉,在电源变压器、直流转换技术上也能复用,一举两得。

这还不算完,中恒电气还出现了一个激增的数据。

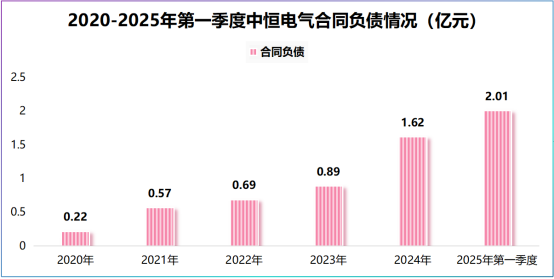

2024年财报中,中恒电气合同负债达到1.62亿元,2025年第一季度增长到了2.01亿元,同比激增239.3%,支撑了公司业绩增长的预期。

所以,中恒电气的先发优势筑牢公司的技术护城河;而高增的合同负债,有望持续释放业绩活水。

即使营收体量小,但中恒电气依然是AI浪潮中不可或缺的力量,其未来的路还很长。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号