-

人形机器人“混战”,已经有人掉队了?

kuru / 07月19日 10:48 发布

人形机器人概念你选哪个“链”??

时隔两个多月,机器人板块重燃!!

这段时间算力板块领涨市场,核心逻辑是海外算力链的景气度高涨,最近英伟达H20又恢复供应国内,使得国内算力链也迎来了补涨情绪。算力板块已经回归,另一个前期的热门板块也在悄悄反弹。

根据同花顺人形机器人指数(886069)来看,已经从6月底至今出现明显的反弹趋势,区间幅度接近14%。

核心驱动因素比较多,主要分为两个方向,一个是国产链智元机器人和宇树机器人为代表,另一个就是特斯拉链,也就是T链。

01

人形机器人国产链和T链消息密集催化 T链一直都是A股市场人形机器人板块的“主心骨”,叙事性强且订单带来的业绩预期很大。

最近有消息称特斯拉机器人对供应商的图纸进行了更新,Tier 1零部件的供应商依旧是国内企业,收到了身体执行器定稿图纸,从反馈来看,资本市场是相信的。消息表明:核心身体零部件供应商反馈身体部分设计基本稳定,高价值量丝杠仅微调尺寸。这意味着身体硬件主体设计已基本完成;从马斯克5月回归后,整顿人形机器人团队、调整方案,市场一度有被砍单的悲观预期,但根据目前机构调研信息来看,供应商反馈进展顺利,新图纸已初步成形,预计今年三季度末至四季度将定型,订单依旧,特斯拉的进度也正常推进,时间表大致是2026年内部工厂测试,2027年开启外售,2029-2030年销量目标是100万台。

除了产业链的发展进度,在应用端已经在推进消费场景。特斯拉机器人餐厅即将开业,市场认为这意味着机器人正在加速进入生活场景,毕竟相比B端的市场空间,进入C端成为汽车那样的产品才是人形机器人最大的市场预期。

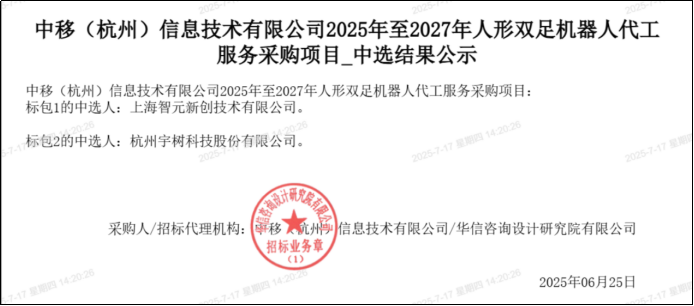

国产链消息更加密集,先是6月25日,根据中国移动采购与招标网显示,智元机器人和宇树科技中标中移(杭州)信息技术有限公司1.24亿预算人形双足机器人代工服务采购项目。招标人为中国移动全资子公司,该项目也是国内人形机器人企业迄今公开的最大单笔订单,这意味着国产人形双足机器人的商业化落地已经加速进行中。

项目分为2个采购包,其中,采购包1涉及全尺寸人形双足机器人,预算金额为7800万元(含税),由智元机器人中标;采购包2涵盖小尺寸人形双足机器人、算力背包及五指灵巧手,预算为4605万元(含税),由宇树科技中标。如果按照智元机器人均价20万、宇树均价15万来估算,两家人形机器人分别将出货390台和307台。

接着就是智元机器人“借壳”上纬新材(688585.SH)上市,虽然官方公开声明非借壳上市,但“A股人形机器人第一股”已经名声在外;从公告来看,这笔交易避开了“借壳”的全面要约收购,通过“协议转让+表决权放弃”两步拿下控制权,这样避免触发全面要约的义务;而且要约收购价格与停牌前股价持平,既稳定市场预期,也为原股东退出提供了通道;

关键智元机器人选择的标的公司也不是乱选的。一直以来人形机器人最大的技术迭代方向就是轻量化,而轻量化的核心就是机器人整体的材料,所以开发轻量化、高强度、高韧性的新材料是全球机器人产业的重要课题,不过说白了其实很多核心材料大多是其他制造产业的技术复用。根据上市公司公开信息来看,上纬新材是国内风电材料龙头,其乙烯基酯树脂、拉挤树脂等产品在轻量化、耐候性方面很强,主要应用于风电叶片、轨道交通等领域。公司的可回收复合材料刚好可以满足短期机器人对高强度、低重量、抗冲击等性能需求。

据透露,上纬新材的预浸料用环氧树脂已进入工业机器人测试阶段,预期将应用在智元灵犀X2-N等高端产品。按照结构材料占人形机器人整机成本相当高,能达到20%-40%,其中小型机器人下限,高端高性能机型上限;除了对结构材料的垂直整合,可以提高规模化和毛利率,上纬新材的客户资源可以帮助切入风电新能源的上游场景,拓展工业巡检、设备运维等B端市场,虽然C端是终局,但中短期B端能让公司活下来。

由此智元此次收购具备相当的“1+1>3”的战略意义。对此,二级市场也给出了非常积极的反应,上纬新材自从公告后就出现了连续涨停,截至7月18日收盘,已经强势收获“8连板”,市值已经超百亿,达到135亿,距离智元机器人最新估值的150亿元左右已经很接近了,不过对于龙头的市场溢价不排除会继续推高上纬新材的股价。

估值和市值方面,比较有参考价值的或许也就只有港股的优必选(09880.HK)。

02

优必选怎么样了?

优必选作为人形机器人“港股第一股”当年也是一枝独秀。

不过目前股价在85.85港币/股,总市值379亿港币(合345亿元人民币),相比巅峰股价已经回撤超70%。关键一直看好优必选的花旗银行在6月底再次下调了出货预期。对工业类人形机器人2025年的出货量,从500台下调至300台,2026年从3000台大幅下调至2000台(在2025年出货目标完成的情况下),主要基于3个方面的低预期:比亚迪订单未更新,大概率已经延迟交付;Walker S2仍在校准和训练中,发布将延迟到三季度;关键4月20日签约的给东风柳州的20台工业机器人也还没有出货,目前还在训练阶段。

然而就在今年2月份的研报中,花旗还曾看好优必选,认为其估值可类比特斯拉2010-2011年新能源汽车的萌芽期水平,并基于当时24倍2025年预期市销率,将优必选目标价上调超100%至142港元,并纳入泛亚市场焦点名单;

然而在4月份优必选年报后,花旗银行发布报告,认为2024年优必选的营收和净亏损均低于预期,虽然对人形机器人在基础工业应用上的商业化很有信心,但依旧将工业类人形机器人出货量目标下调至500台。也就是说,2月份花旗预期2025年的工业类人型机器人出货量在500-1000台,4月500台,7月份最新下调至300-500台,并将其目标价由142港元下调至108港元,但实际市场认为其价值也就在86港币/股上下,关键还得看后面交付情况。

优必选短期依旧困在人形机器人的交付漩涡中。

从2024年的业绩来看,总营收13.05亿元,同比增长23.7%;毛利3.74亿元,同比增长12.4%,毛利率为28.7%,同比下降了2.8个百分点;净亏损11.60亿元,同比收窄8.3%。亏损不可怕,关键市场关注的人形机器人交付进展依旧缓慢,财报中优必选的营收主要来自销售智能机器人和相关解决方案,其中教育机器人(3.63亿)、消费机器人(4.77亿)以及物流机器人(3.22亿),分别占到总营收的27.8%、37.5%、24.7%。

其中,消费级机器人产品则以宠物机器人、割草机器人等为主;在3月31日的业绩交流会上,公司高管表示2024年人形机器人(大概率是Walk S1)收入约3500万元,对比智元机器人和宇树机器人2024年分别约1亿和10亿的营收,优必选前期的先发优势似乎已经被抹平了。

更关键的是优必选去年仅交付了10台,计算下来也就是一台价格在350万元左右,当然高单价背后有相当的技术自信,优必选的工业机器人定位复杂任务执行的工业场景(例如汽车产业),全栈自研+具身智能在机器人在系统集成上更成熟,软硬件方面都有较高的壁垒,但价格背后是规模化的高难度,显然目前这个问题已经开始困扰优必选了。而且“巨轮难转向”,优必选产品定位在高端定制化人形机器人已经相对成型,现在转向困难和机会成本都不小。人形机器人板块原本就是超高速发展阶段,竞争已进入“百家争鸣”,任何一个战略上的卡顿,有可能都会落后于行业发展。

在这条充满机会和不确定的赛道里,T链属于行业“灯塔”,国内链智元和宇树目前已经成为核心。但乾坤未定,目前产业依旧在0-1的过程中,竞争格局仍未形成,还无法说哪一家就是行业巨头,在洗牌过程中依然存在很多变数,未来发展还需要实践验证。(英才商业)

公安备案号 51010802001128号

公安备案号 51010802001128号