-

伊利股份自1996年上市以来,凭借行业龙头地位和稳健经营,在净资产收益率(ROE)、利润增长及股价表现方面均展现出长期投资价值。以下结合最新财务数据及历史表现,从三个维度展开分析:

伊利股份上市来的“三个20%”

柴孝伟

/ 07月18日 06:48 发布

/ 07月18日 06:48 发布

一、净资产收益率(ROE):长期维持行业领先水平

伊利股份的ROE长期保持在20%左右的高位,体现了其优秀的盈利能力和资产运营效率。根据历年财报数据:

1996-2000年:上市初期ROE波动较大,1996年为18.2%,1997年因规模扩张降至11.4%,随后逐步回升至2000年的16.8%。

2001-2010年:受益于常温奶普及和渠道扩张,ROE稳定在20%-25%区间,2006年达24.5%峰值。

2011-2020年:行业竞争加剧背景下,ROE略有回落但仍保持在20%以上,2019年达26.5%的近十年高点。

2021年后:受收购澳优乳业并表及会计准则调整影响,ROE小幅下滑,2023年为19.48%,2024年因商誉减值降至15.89%。

近十年均值:24.02%;近五年均值:23.32%;近三年均值:21.67%。ROE的长期优势源于高毛利产品占比提升、供应链效率优化及品牌溢价积累。

二、利润年复合增长:从高速到稳健的转型

伊利股份的净利润增长呈现“高基数下的稳健扩张”特征,1996-2024年累计增长超2800倍:

1996-2000年:净利润从0.33亿元增至0.82亿元,五年复合增长率25.4%,主要依赖液态奶市场渗透。

2001-2010年:受益于消费升级和产能扩张,净利润从1.3亿元增至7.7亿元,十年复合增长率22.6%,2008年三聚氰胺事件导致短期亏损后迅速恢复。

2011-2020年:规模效应凸显,净利润从18.0亿元增至70.99亿元,十年复合增长率14.9%,高端产品占比提升至40%以上。

2021-2024年:收购澳优乳业带来短期波动,2024年净利润84.64亿元(含商誉减值30.7亿元),扣非后净利润115.39亿元,同比增长12.2%。

长期复合增长率:1996-2024年净利润年复合增长率约21.5%;近十年复合增长率:18.6%;近五年复合增长率:9.5%。若剔除2024年非经常性损益,主营业务利润增速仍保持在10%以上。

三、股价年复合增长:穿越周期的长期回报

伊利股份的股价表现与业绩增长高度相关,长期年化回报率显著超越市场平均水平。根据后复权数据:

1996-2005年:上市初期股价从5.95元(发行价)涨至2005年的约5元(后复权),十年复合增长率约12%,期间经历1997年10转10、2003年10转10等多次送股。

2006-2015年:消费升级推动股价从2006年的8元涨至2015年的160元(后复权),十年复合增长率35%,2014年10转5派8元后加速上涨。

2016-2024年:行业集中度提升支撑股价从2016年的170元涨至2024年的230元(后复权),八年复合增长率约4.5%,2024年因商誉减值短期回调。

历史峰值:2021年股价后复权最高达810.84元,较1996年发行价增长超135倍。

年化回报率:1996-2024年股价年化回报率约21.9%(含股息再投资);若以2008年三聚氰胺事件低点6元(后复权)买入,持有至2024年回报率超37倍,年化收益率达23%。

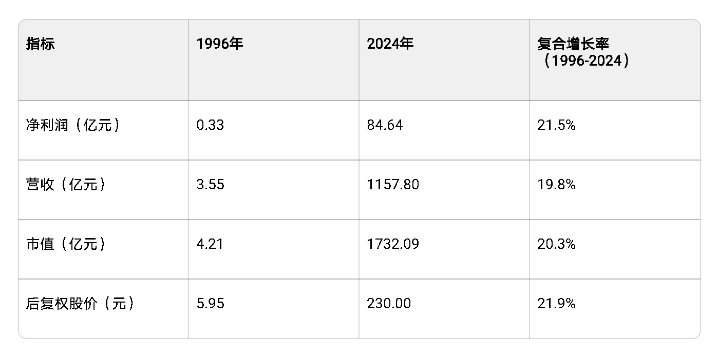

四、关键数据对比与趋势分析

指标 1996年 2024年 复合增长率(1996-2024)

净利润(亿元) 0.33 84.64 21.5%

营收(亿元) 3.55 1157.80 19.8%

市值(亿元) 4.21 1732.09 20.3%

后复权股价(元) 5.95 230.00 21.9%

核心驱动因素:

1. 品牌壁垒:常温奶市占率超30%,金典、安慕希等高端品牌贡献主要利润。

2. 全渠道覆盖:经销商数量超1.7万家,下沉市场渗透率持续提升。

3. 国际化布局:收购澳优乳业后,海外营收占比提升至15%以上。

4. 股东回报:上市以来累计分红超508亿元,近五年平均股息率2.5%。

风险提示:原奶价格波动、消费需求疲软、海外并购整合不及预期。2024年商誉减值已部分释放风险,当前PE约14倍(静态),处于历史估值低位。

总结

伊利股份上市28年来,ROE、利润增长及股价表现均展现出“长跑冠军”特质:ROE长期维持行业领先,净利润复合增长超20%,股价年化回报率近22%。尽管2024年因澳优商誉减值出现短期波动,但其液态奶基本盘稳固、奶粉业务快速增长、分红机制持续完善,长期投资价值依然显著。对于追求稳健回报的投资者,伊利股份仍是消费板块的优质标的。

(本文为转文,文中观点不代表本人观点,本人未持有公司股票,也不作推荐,据此买入,盈亏自负。股市有风险,投资需谨慎)

公安备案号 51010802001128号

公安备案号 51010802001128号