-

高压快充产业链图谱

价值投机小学生

/ 2022-11-06 19:05 发布

/ 2022-11-06 19:05 发布随着续航问题逐渐成为电动车发展的重心

, 。 快充技术是解决补能焦虑的核心

。 , 、 、 , 。

1

高电压成为快充发展趋势

受限于硅基IGBT功率元器件的耐压能力

, 。 若进一步提高充电功率

、 , 、 。 相比 400V 平台

, , 。 升级800V结构有利于实现快充

, 。 但由于适配 800V 的高压充电桩并未全面推行以及成本和技术等因素

, 。 长期看快充对于中低端车型亦是刚需

, 。 2

高压快充系统三种架构方案

纯800V电压平台

电池包

、 , , 、 、 。 纯800V电压平台

, , ; 劣势在于电驱的功率芯片需要用SiC全面替代IGBT, 。 双400V电池组串并联组合

利用电池管理系统将电池组在串联

、 , , ; 在放电时, , 。 纯800V电压平台+额外DCDC

整车搭载一个800V电池组

, , 。 3

高压平台推动器件升级

800V快充方案下

, , 。 电动车的核心零部件分为大三电

( 、 、 ) 、 ( 、 、 ) 。

电机电控主要厂商包括汇川技术

、 、 、 、 、 。 在电驱动总成方面

, 、 、 , 。 OBC+DC/DC主要厂商包括欣锐科技

、 。

为保障高负荷下汽车的安全性能

, 、 、 、 、 。 继电器

高电压对触电材料

、 , 。 整车厂对高压直流继电器产品验证周期较长

, , 。 高压直流继电器市场主要参与者为宏发股份

、 、 、 、 , 、 、 , , , 。 2003年

, 、 , 。 , 。 熔断器

高电压要求在绝缘

、 , 。 传统行业熔断器由于产品品类多

、 , 。 新能源汽车熔断器由于数量多

、 , 。 欧美日企业起步较早

, , 。 , 、 、 , 、 、 , , 。 , 。 中熔电气在国内新能源汽车用电力熔断器市场份额约40%

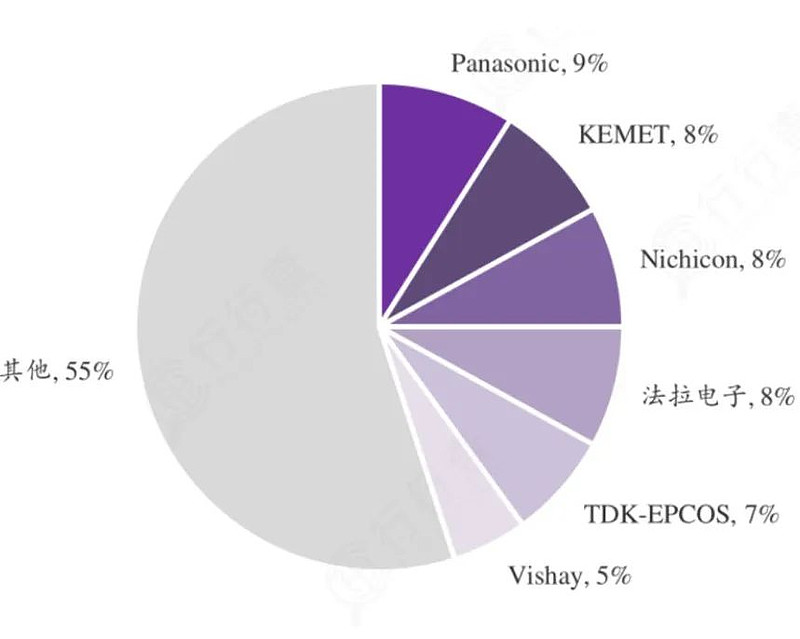

, 。 薄膜电容

高电压需要更厚的材料

, , 、 。 目前主流车型薄膜电容单个200-300元

, 。 全球范围内薄膜电容的主要供应商有松下

、 、 、 、 , 。 日

、 , , , 。 薄膜电容器领域国内代表厂商包括法拉电子

、 。 法拉电子专注于薄膜电容的生产销售

, 。 。 全球薄膜电容市场格局

:

小程序

高压连接器

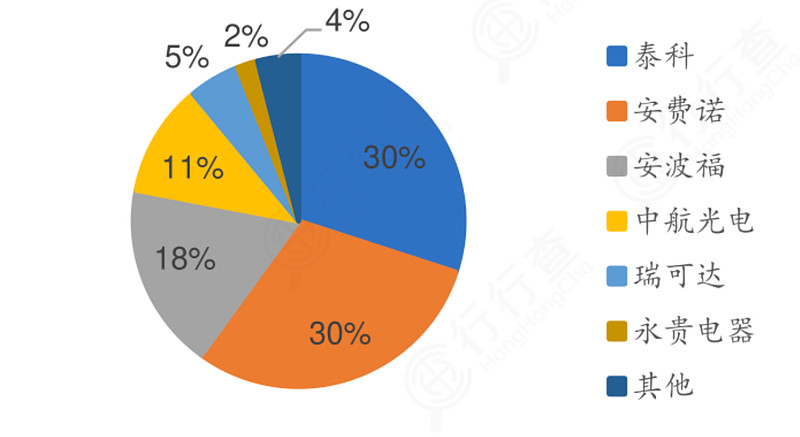

高压连接器一般用在新能源汽车动力系统中

。 根据Bishop& Associates 统计

, 、 。 、 、 。 考虑新能源车

、 , 。 而我国在低压和高速连接器领域的国产化比例不到10%

, 。 主要厂商包括瑞可达

, , 、 、 、 。 2020年中国高压车载连接器竞争格局

:

资料来源

: Bishop&Associate原材料升级

功率提升对磁材的粉芯量用量提升

。 , , , , 。 纯电动汽车金属磁粉用量为0.6-0.8kg/辆

, 。 原材料碳硅负极相关厂商包括璞泰来

、 。 800V受益板块单车价值量与产业链代表厂商

:

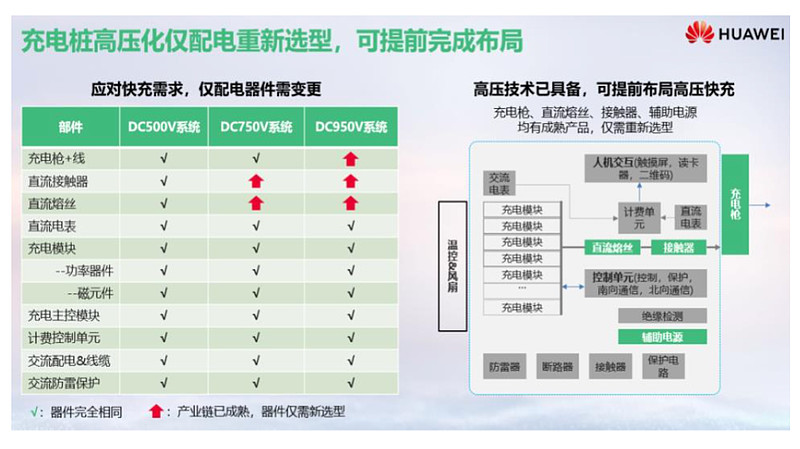

从充电桩端角度看

, , 、 、 , 。 直流充电桩的系统设计与电动汽车的电气匹配存在紧密的关系

, , 、 、 、 、 、 、 。 充电桩端零部件供应链情况

:

资料来源

: 华为高压快充产业链相关布局厂商还包括中恒电气

、 、 、 、 、 、 。 中恒电气中标主机厂大功率充电桩项目

, 、 ; 伊戈尔生产的高频电感可应用在800V的充电桩的电源模块上; 通合科技在2021年率先将20kW/1000V国网“ 六统一” 高压快充产品推向市场, ; 盛弘股份有1000V高压快充和480kW、 。 车企积极布局高压快充

自从保时捷在2019年发布800V高压快充车型Taycan之后

, 。 800V电压平台代表车型保时捷Taycan Turbo S

:

纯电市场行业端来看

, 。 。 目前

, 、 、 、 、 、 、 、 。 、 ( ) 、 。

资料来源

: 东吴证券随着超级充电桩标准的落地

, , , 。 ,

公安备案号 51010802001128号

公安备案号 51010802001128号