-

【他山之石】如何理解当前科创板与成长股的行情?

王德伦策略与投资

/ 2022-06-10 20:43 发布

/ 2022-06-10 20:43 发布我们最近发布了《下半年A股展望:当低估值蓝筹遇上高盈利成长 》,其中探讨了小盘成长为何跑赢市场的原因,并四问科创板:(一)本轮科创板领跑反弹的逻辑是什么?(二)科创板会重新创业板2013年行情么?(三)如何看待科创板大股东解禁、再融资、减持政策?(四)如何把握科创板牛股机会?

以下是报告中小盘成长为何跑赢市场和科创板四问的具体分析:

半年度策略报告《下半年A股展望:当低估值蓝筹遇上高盈利成长 》全文如下,供大家参考。

核心观点

展望下半年,“市场底”已基本探明,大势上不用悲观,积极作为,积极选股,积极布局。在这过程中,市场存量博弈格局尚未改变,市场选股对于短期盈利兑现的重视将超过对估值的关注。来自海外通货膨胀与货币政策收缩预期的反复,国内因房地产投资和疫情对总需求预期的摇摆,使得市场风格与主线处于徘徊期,低估值稳增长主线遭遇高盈利成长股,指数将呈现震荡拉锯战。我们预计,在新的因素出现打破这一困局时,将是我们迎接“诺曼底登陆”的反攻时刻。

海外“迷你版1970s”,通胀下的更快还是货币收的更猛是高增速成长继续突围的关键。我们曾在135页,6万字的《历史照进现实:70年代系列深度研究》详细分析了70年代美国大滞胀的来龙去脉。对应当下,美国本轮演绎成“迷你版1970s”,其中交通运输(大幅超过1970s,与集装箱运输价格走势相关性高)、能源价格(对CPI贡献已超过1970s)、劳动供给短缺的服务工资价格是三个重要推动力量和观测信号。在11月份中期选举前,美联储“不惜一切代价”紧缩控制通胀,从金融收紧到经济衰退,美国可能遭遇经济“硬着陆”风险,美联储正陷入通胀、紧缩、增长的“不可能三角”困局。摆脱当前困局,可以观察1960年以来美国8次较大幅度的衰退信号出现时(失业率较低点跳升超过0.3%-0.5%),美联储在通胀收缩与保增长放水之间的抉择将是高盈利成长股能否继续突围的关键。

国内稳增长“以我为主”,总需求悲观预期恢复时点是低估值蓝筹延续表现的关键。与海外“迷你版1970s”明显不同,因为疫情防控和经济周期的错位,国内矛盾焦点在总需求不足的“滞”而非“胀”。为了扭转“滞”的局面,货币政策、财政政策力度大、频率快,直到数据改善时。二季度,投资者对企业和居民资产负债表衰退的担忧,房地产投资销售和消费复苏的不确定性,使得总需求悲观预期尚未扭转改善,这也使得我们在1月3日全市场前瞻独家推荐《轮到大金融了》继一季度表现优异后,二季度因疫情因素,总需求数据未明显改善,预期放缓,市场表现放缓。往后展望,在保就业、保主体大背景下,我们对经济回暖、数据改善还是充满信心,对企业盈利在Q2或Q3基本见底的判断依然不变。如果总需求悲观预期伴随着地产投资销售或消费复苏数据逐步修复时,将是低估值蓝筹再度成为主线时。

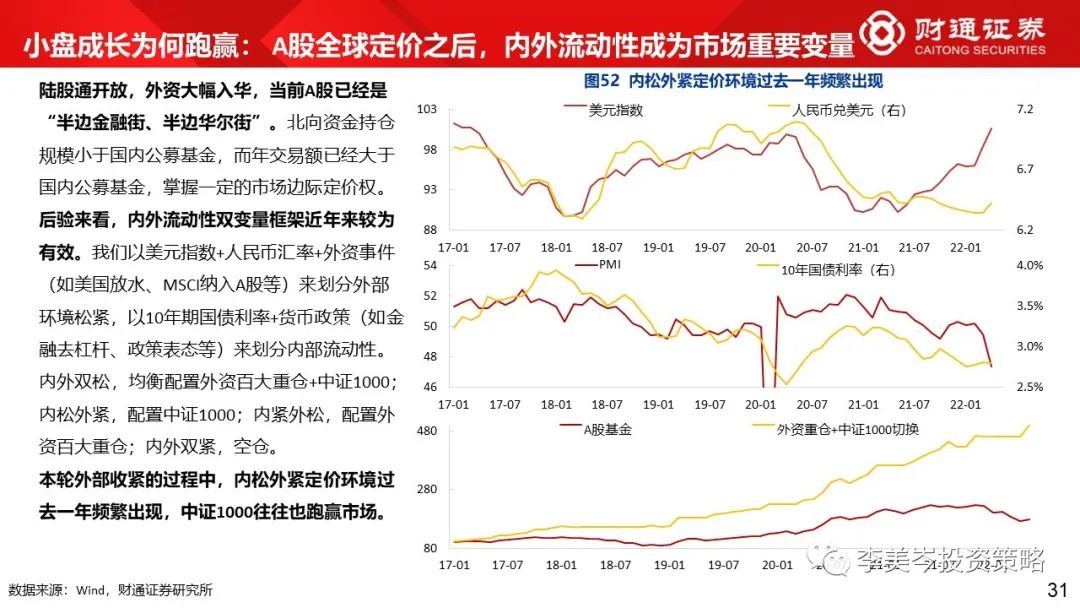

为何当前高增速小盘成长明显跑赢?内外流动性双框架体系为您解答。定价环境“外紧内松”,筹码结构合理,市场可能分化震荡,以中证1000指数为代表的“以我为主”板块,有望出现超额收益。陆股通开放,外资大幅入华,当前A股呈现“半边金融街、半边华尔街”特征。北向资金持仓规模小于国内公募基金,市场以中证1000为代表的小盘成长则受到外资影响相对有限。我们发现当前时点A股定价环境与2021年6-8月十分类似:外部压力加大,美元指数走强且维持高位;内部“稳增长”加码,流动性继续宽松。本轮外部收紧的过程中,内松外紧定价环境过去一年频繁出现,中证1000往往也跑赢市场。后验来看,内外流动性双变量框架近年来较为有效。我们以美元指数+人民币汇率+外资事件(如美国放水、MSCI纳入A股等)来划分外部环境松紧,以10年期国债利率+货币政策(如金融去杠杆、政策表态等)来划分内部流动性。内外双松,均衡配置外资百大重仓+中证1000;内松外紧,配置中证1000;内紧外松,配置外资百大重仓;内外双紧,空仓。4月27日以来,代表中小市值的中证1000明显跑赢,累计涨幅达14.7%;而公募与外资重仓前50个股组合相对跑输,累计涨幅分别为8.0%、7.0%。

行业配置:主线一:稳增长主线,沿着盈利兑现和经济复苏的顺序“风光水”和“大消费”逐次演进。主线二:新兴产业主线。以数字经济为基石的“软成长”。

具体来看:

主线一:稳增长主线沿着政策+业绩出现的先后顺序,四个阶段逐次布局。

1)基本面盈利向好,政策催化,海外推升需求,三重叠加,成为稳增长主线的最大公约数,即风电、光伏、水利为代表的“风光水”新基建将成为本阶段市场聚焦方向。

2)受益于购置税减免与新能源下乡组合拳发力,上海全面复工复产,行业有望迎来供需双强阶段,数据层面,新能源车新势力、比亚迪等销量较好,往后可能看到更多燃油车的基本面验证,以汽车链为代表的整车、汽车零配件将成为稳增长主线的第二阶段。

3)伴随着复工复产,政府消费券、社保租金延迟减免等措施,政策利好已出台,但数据尚未看到改善迹象,有望在6月、7月逐步回暖,看到数据的改善,将使得服务性消费(交运的航空机场、社服的餐饮酒店、医美等)成为稳增长主线表现的第三阶段。

4)地产需求宽松,家电、绿色建材补贴下乡,待经济逐步回暖,消费者收入预期逐步稳定,地产投资、销售数据逐步好转,有望看到以地产链(优质房地产企业、家电、家居、消费建材)等行业将成为稳增长主线表现的第四阶段。

主线二:新兴产业主线,以数字经济为基石,布局数字经济、XR产业链、汽车智能化等方向。伴随着经济回暖,风险偏好提升,市场可能会更多对未来有所畅享,此时,新兴产业方向,具备广阔想象力的数字经济相关链条值得关注。

1)数字经济链。《“十四五”数字经济发展规划》提出,到2025年我国数字经济核心产业增加值占GDP比重将从2020年的7.8%提升至10%。“十二五”以来,数字经济对GDP增长贡献不断提升,从到地方做出全面战略布局,为数字经济各环节赋予广阔增长空间。

2)XR产业链。全球XR融资并购活跃,硬件“入口”热度最高,软件&内容逐步发力,苹果入局有望推动市场扩容,下半年“爆款”可期。

3)汽车智能化。汽车智能化渗透率伴随电动化快速提升,智能化增速有望持续领先电动化增速,智能化模块主要围绕智能座舱、自动驾驶、信息安全等领域展开。

三年国企改革收官之年,聚焦三条主线:2022年不仅是《国企改革三年行动方案(2020-2022年)》的收官之年,更是对本轮“十年之期”国企改革的中长期成果验收。我们预计在下半年重要时间节点来临之际,国企改革将继续稳步推进,改革红利还会进一步集中释放。重点关注三个方面:1)有望受益于资产证券化率进一步提升的央企国企下属上市平台;2)股权激励目标下有望出现的业绩改善;3)受益于”双碳“转型的国企上市公司。来源于李美岑投资策略

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号