-

三孚股份| 公司快评:扩建7.22万吨三氯氢硅,夯实行业龙头地位

机构研报精选 / 2022-06-09 13:39 发布

报告摘要

事项:

公司公告:公司拟以自有资金投资7526.52万元建设7.22万吨/年三氯氢硅扩建项目,同时副产2.89万吨/年四氯化硅。

国信化工观点:

1)公司是国内三氯氢硅龙头,扩产进度超预期。公司现有主要产能包括三氯氢硅6.5万吨/年、高纯四氯化硅3万吨/年、氢氧化钾5.6万吨/年、硫酸钾10万吨/年。2021年10月,公司公告以自有资金投资1.5亿元建设5万吨/年三氯氢硅、2万吨/年四氯化硅项目,有望于2022年第三季度进入试生产。此次建设的7.22万吨/年三氯氢硅是依托5万吨/年三氯氢硅项目的扩建项目,项目公用工程及地上地下管线基本依托厂区原有部分,预计建设期为6个月,建成投产后预计年营业收入为10.3亿元,年均利润总额为2.9亿元,年均净利润为2.5亿元,财务内部收益率税后为366.4%。届时公司将拥有三套独立运行的三氯氢硅生产装置,三氯氢硅总产能18.7万吨/年,生产过程调节将更加灵活。

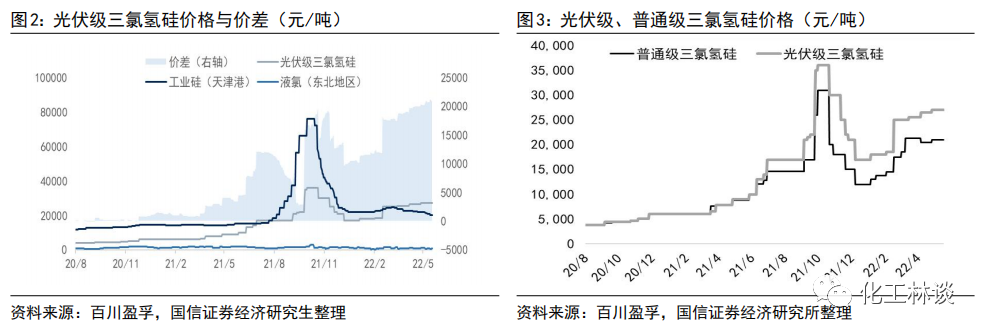

2)受益于多晶硅快速扩产,光伏级三氯氢硅高景气,公司充分受益。随着多晶硅新产能逐步释放、爬坡,对于三氯氢硅的需求增加,据百川盈孚数据,光伏级三氯氢硅自3月份以来从18000元/吨上涨至27000-27500元/吨,个别商家报价达到28000-30000元/吨,厂家光伏级税前毛利约16000-17000元/吨,工业级目前报价在21000-22000元/吨。光伏级三氯氢硅生产难度较大,下游主要为多晶硅企业。根据上海有色网统计,2021年外售光伏级三氯氢硅产量约20万吨,预计2022年内有效产量增量只有1-2万吨,光伏级三氯氢硅应用于多晶硅生产,用途包括(1)首次投料开车的一次性需求,需求量约为总产能20%;(2)连续生产过程中补氯需求,需求量约为总产量的20%-30%。我们预计22/23年光伏级三氯氢硅产量22/30万吨,合计需求26.6/31.4万吨,其中22/23年多晶硅新投产产能分别为53/47万吨,对于光伏级三氯氢硅需求10.6/9.4万吨,22/23年多晶硅产量分别为80/110万吨,对于光伏级三氯氢硅需求16/22万吨。我们认为今明两年三氯氢硅供需依旧紧平衡甚至紧缺,行业有望持续维持高景气度。

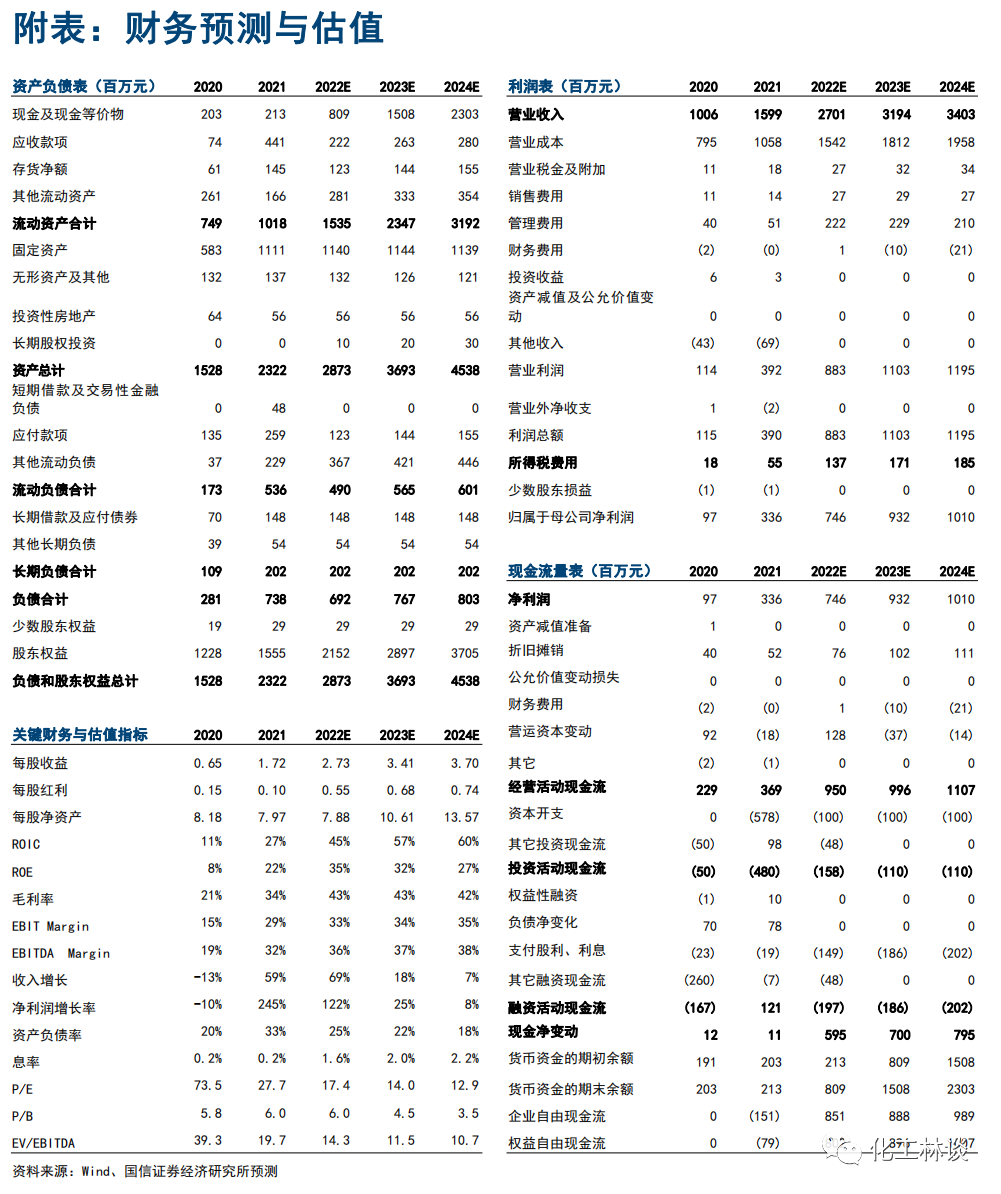

3)受益三氯氢硅高景气,公司三氯氢硅产能快速扩张,暂不考虑公司新产能带来的盈利变化,维持盈利预测。预计公司2022-2024年归母净利润7.5/9.3/10.1亿元,同比增速122/25/8%;摊薄EPS=2.73/3.41/3.70元,当前股价对应PE=17/14/13x。公司充分受益三氯氢硅、四氯化硅行业高景气,维持“买入”评级。

风险提示:

宏观经济系统性风险,大规模传染疫情风险,新项目投产进度低于预期的风险,下游多晶硅需求低于预期的风险,产品价格下跌幅度超预期,新进入者竞争加剧等市场风险,公司高管人员减持的相关风险。

投资建议:

预计公司2022-2024年归母净利润7.5/9.3/10.1亿元,同比增速122/25/8%;摊薄EPS=2.73/3.41/3.70元,当前股价对应PE=17/14/13x。公司充分受益三氯氢硅、四氯化硅行业高景气,维持“买入”评级。

1

公司是国内三氯氢硅龙头,扩产进度超预期

公司现有主要产能包括三氯氢硅6.5万吨/年、高纯四氯化硅3万吨/年、氢氧化钾5.6万吨/年、硫酸钾10万吨/年。2021年10月,公司公告以自有资金投资1.5亿元建设5万吨/年三氯氢硅、2万吨/年四氯化硅项目,有望于2022年第三季度进入试生产。此次建设的7.22万吨/年三氯氢硅是依托5万吨/年三氯氢硅项目的扩建项目,项目公用工程及地上地下管线基本依托厂区原有部分,预计建设期为6个月,建成投产后预计年营业收入为10.3亿元,年均利润总额为2.9亿元,年均净利润为2.5亿元,财务内部收益率税后为366.4%。届时公司将拥有三套独立运行的三氯氢硅生产装置,三氯氢硅总产能18.7万吨/年,生产过程调节将更加灵活。

2

受益于多晶硅快速扩产,光伏级三氯氢硅高景气,公司充分受益

随着多晶硅新产能逐步释放、爬坡,对于三氯氢硅的需求增加,据百川盈孚数据,光伏级三氯氢硅自3月份以来从18000元/吨上涨至27000-27500元/吨,个别商家报价达到28000-30000元/吨,厂家光伏级税前毛利约16000-17000元/吨,工业级目前报价在21000-22000元/吨。光伏级三氯氢硅生产难度较大,下游主要为多晶硅企业。根据上海有色网统计,2021年外售光伏级三氯氢硅产量约20万吨,预计2022年内有效产量增量只有1-2万吨,光伏级三氯氢硅应用于多晶硅生产,用途包括(1)首次投料开车的一次性需求,需求量约为总产能20%;(2)连续生产过程中补氯需求,需求量约为总产量的20%-30%。我们预计22/23年光伏级三氯氢硅产量22/30万吨,合计需求26.6/31.4万吨,其中22/23年多晶硅新投产产能分别为53/47万吨,对于光伏级三氯氢硅需求10.6/9.4万吨,22/23年多晶硅产量分别为80/110万吨,对于光伏级三氯氢硅需求16/22万吨。我们认为今明两年三氯氢硅供需依旧紧平衡甚至紧缺,行业有望持续维持高景气度。

3

积极布局下游新材料,未来成长可期

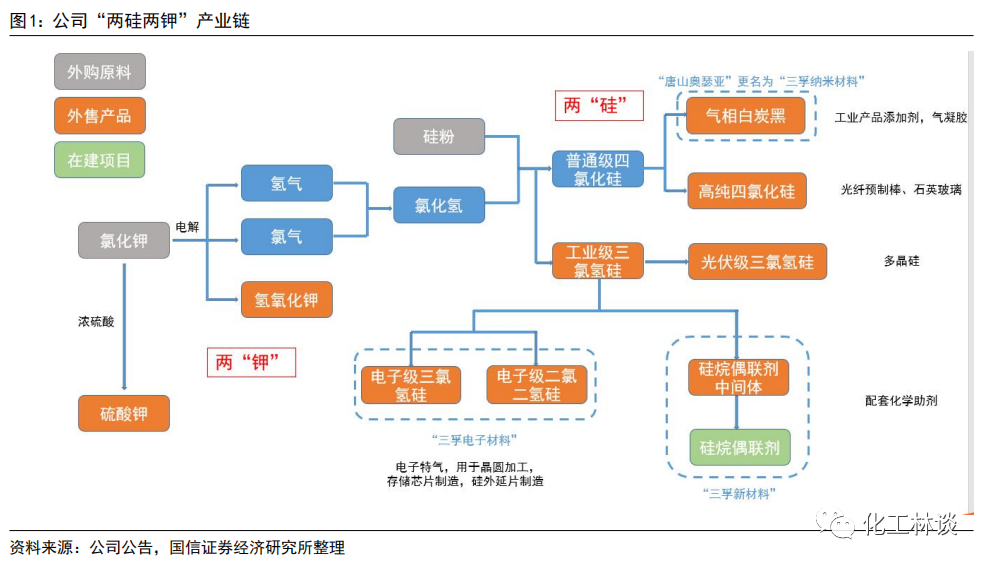

公司布局三氯氢硅下游电子气体(电子级二氯二氢硅、电子级三氯氢硅)、硅烷偶联剂中间体及系列产品,同时公司2021年收购三孚纳米材料(原名唐山奥瑟亚化工有限公司)100%股权,主要生产气相二氧化硅,进一步完善内部循环产业。(1)公司电子气体“年产500吨电子级二氯二氢硅及年产1000吨电子级三氯氢硅”项目自2017年启动,于2020年11月一次性开车成功,进入试生产状态;至2021年10月底,该项目取得安全生产许可证,进入正式生产阶段。(2)公司硅烷偶联剂项目一期“年产15000吨硅烷偶联剂中间体项目”于2021年10月正式投料试车,目前所有可外售产品均已获得下游客户的认可并形成部分销售;二期项目“年产73000吨硅烷偶联剂系列产品项目”现场基建工程、设备设施安装等工作也已基本完成。(3)2021年7月末收购三孚纳米材料,利用丰富的硅系列产品生产管理经验及一体化管理优势,短期内即实现了生产线的正常运转,产品质量控制稳定,从而形成对下游客户的稳定供应,目前已经实现扭亏为盈贡献利润。

4

投资建议

受益三氯氢硅高景气,公司三氯氢硅产能快速扩张,维持“买入”评级。暂不考虑公司新产能带来的盈利变化,维持盈利预测,维持“买入”评级。预计公司 2022-2024 年归母净利润 7.5/9.3/10.1 亿元,同比增速 122/25/8%;摊薄 EPS=2.73/3.41/3.70 元,当前股价对应 PE=17/14/13x。公司充分受益三氯氢硅、四氯化硅行业高景气,维持“买入”评级。

5

风险提示

宏观经济系统性风险,大规模传染疫情风险,新项目投产进度低于预期的风险,下游多晶硅需求低于预期的风险,产品价格下跌幅度超预期,新进入者竞争加剧等市场风险,公司高管人员减持的相关风险。

附表:财务预测与估值

-国信证券

-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号