-

四维图新:汽车数据安全“国家队”,智能汽车未来已来!

千岛湖的柚子 / 2022-01-23 00:02 发布

迟到的终稿,写在震荡区间,发在突破回踩,在此对于自己的不自律深感愧疚。

概要:

1、数字经济核心股。作为数字经济的重要组成部分,地理信息产业在与其他领域和技术的融合方面拥有巨大潜力与空间,四维图新即是中国导航地图产业的开拓者。

2、有一定的预期差。部分投资者对于四维图新的印象仍停留在导航业务,有一定的预期差。

3、数据安全国家队。滴滴引发的数据安全已迫在眉睫,公司是国家测绘局创建,中国航天科技集团控股的电子地图国家队,电子地图数据安全优势显著。近几个月智能驾驶相关地图安全数据订单已批量落地阶段,预示着公司的地理数据安全国家队身份已经被市场所验证,后续公司有望持续受益这一趋势。

4、自动驾驶[高精地图]。伴随智能驾驶等级与渗透率的进一步提升,高精地图有望迎来前装浪潮。

5、车规级芯片[中国芯]。收购杰发科技的车载芯片,目前芯片产化在国家战略层面受到明确支持,明确利好公司国产芯片的发展。

最近数字经济涨势挺好的,数据交易所概念的吉视传媒和零点有数,数字货币概念的翠微股份,数字政务概念的金财互联等标的短期都有很大的赚钱效应。其实仔细想想,这些公司还是以炒作为主,而炒作的属性除了数字经济外,还有超跌(数字经济方向大多数概念股都是超跌形态)。

那么这时候我就在想:数字经济有没有什么细分方向还叠加了其他政策的大力支持的(比如周四涨停的富邦股份,就是数字经济叠加的农业),有没有形态看处于相对低位的(比如最近两个交易日涨起来的金融科技概念股,多为几年前炒作过的那批区块链股),然后有没有业绩反转预期强烈的……

顺着这个思路,好像目前手上正在研究的智能汽车概念股完全符合上面的条件(当然还有其他的概念股可以挖掘)。

下面的这段话并不是近期才出现的(首发于2019年9月),也就是说没有蹭热点的嫌疑,此外这段话是在政府网站摘抄的,这总是有点说服力的吧。

当前,各地都在通过大力发展地理信息产业带动经济社会进入数字化转型发展新阶段。作为数字经济的重要组成部分,地理信息产业在与其他领域和技术的融合方面拥有巨大潜力与空间,正不断催生出新服务、新业态,为经济社会发展提供着新动能。

地理信息产业:数字经济新引擎!这可不就是我正在研究的四维图新嘛!

在没有深入研究四维图新之前,我对它的认知始终停留在这是个做地图的公司,好像车联网也有点,仅此而已。问了几个朋友,回答也相差无几,从某种程度上说明该公司存在一定的预期差,至少是有部分投资者还停留在过往的认知。

四维图新是中国导航地图产业的开拓者,当前公司业务涵盖导航、车联网、汽车电子芯片、自动驾驶和位置大数据服务等五大块业务,实现“五位一体”的业务布局。刚开始看到导航和车联网觉得蛮正常的,不过看到后面的芯片和自动驾驶后就感觉这还是那个四维图新嘛?

面向汽车“新四化”时代,四维图新以数据、算法和算力为核心,以全面技术发展为战略,不断加大内外部资源整合和一站式云平台建设,面向市场和客户需求,推动主要业务板块协同发展,打造“智能汽车大脑”,形成“数据+云+AI+芯片+软硬一体化”的综合解决方案。看到这里是不是觉得四维图新好像还是有点看头的,数字经济+中国芯概念简直香!

前面的内容只能算是开胃小菜吧,这家公司真的是越研究越觉得香!

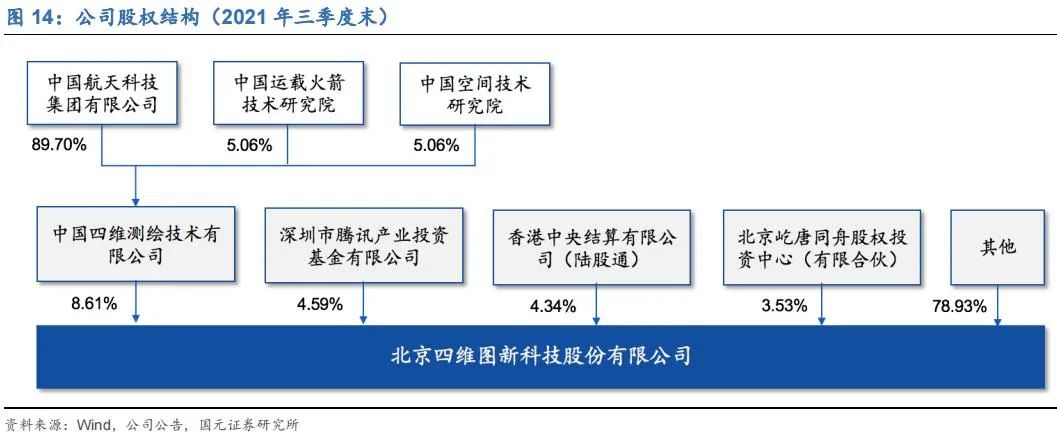

四维图新可是正儿八经的数据安全国家队。公司作为国家测绘局创建的唯一专业从事测绘的国家级公司,与相关部门有着深入的合作。目前,国内高精度地图测绘标准及相关法律法规和流程建设,均由四维图新与工信部等政府机构共同商定推进,公司在高精度地图领域技术以及产品标准上的优势较为明显。此外截至2021年三季度末,中国四维(国资委控股)与腾讯产业基金为公司前两大股东,分别持股8.61%和4.59%。

去年的滴滴事件应该不陌生吧,算是轰动全国了。记得当时机构从数据安全角度出发,分析了两家公司,分别是卫士通(当时从底部上涨,最高翻了4倍)和四维图新(股价有反应,但是不剧烈)。目前数据泄露的问题已经成为多领域的行业痛点,卫士通与四维图新从不同角度出发,最终殊途同归于数据安全保护的核心要素。

汽车产业涉及国家经济、交通运输、生产生活等诸多领域,汽车数据处理能力日益增强、数据规模庞大,尤其是进入自动驾驶或高级辅助驾驶的实践阶段,逐渐暴露出的汽车数据安全问题和风险隐患日益突出。比如,过度收集重要数据;违规处理个人敏感信息;未经安全评估,违规出境重要数据等。

伴随《数据安全法》、《网络安全审查办法(修订草案征求意见稿)》、《汽车数据安全管理若干规定(试行)》等汽车数据安全、联网安全相关的规范性文件密集发布,国家对于汽车数据、联网数据商业化运作的监管日趋严格。此外去年11月16日,工信部发文表示已开始研制车联网数据安全标准,滴滴事件催化下地理信息安全合规势在必行。国家对于汽车数据、联网数据商业化运作的监管日趋严格,车企客户对于数据加密、本地化合规存储及流传、自动驾驶数据安全等需求迅速提升。

国家重视地理信息安全性,四维图新作为“国家队”具有数据优势。公司已积累数据加密、合规存储和流转、自动驾驶数据安全方面的项目经验。此外,公司还牵头发布了车联网数据安全监测溯源平台,进一步强化了公司在车联网数据安全领域的权威性。而沃尔沃和戴勒姆两个主机厂可能每年带来超过3亿元服务费,国内市场蛋糕超过100亿元/年的水平,且单车价值量可能持续提升。

讲了那么多的数字经济,到这做个转折吧,接下来主要讲一讲四维图新的智能汽车方向(高精地图和车规级中国芯)。如果说汽车的上半场是电动化,那么下半场就是智能化,且投资的确定性要远远高于电动化,而四维图新就是汽车智能化的核心标的。先说高精地图,再说预期差较大的车规级中国芯。

四维图新高精地图领军位置受到龙头车企认可,主业放量在即。11月以来公司已经斩获戴姆勒、沃尔沃两家车联网数据订单,而最近的12月15日晚,四维图新发布“关于全资子公司上海纳维与沃尔沃汽车签署高精地图框架采购协议的公告”,公司将为其未来三年内在国内销售的沃尔沃汽车的相关车型提供高精地图产品,具体金额取决于上述期限内量产的沃尔沃汽车的相关车型在国内的销量。本次与沃尔沃汽车签署高精地图框架采购协议,是继宝马高精度地图订单后的重磅落地,全面且清晰地展示了订单背后的业务闭环,即从“信息合规-数据建模-底图验证-功能展现-定位辅助”的全垒打!也再次验证了公司真正技术底蕴和战略雄心。目前,公司已具备支持L3及以上高速道路自动驾驶高精度地图的量产能力,并成为国内第一家获得L3及以上乘用车自动驾驶应用的自动驾驶地图数据服务订单的供应商。

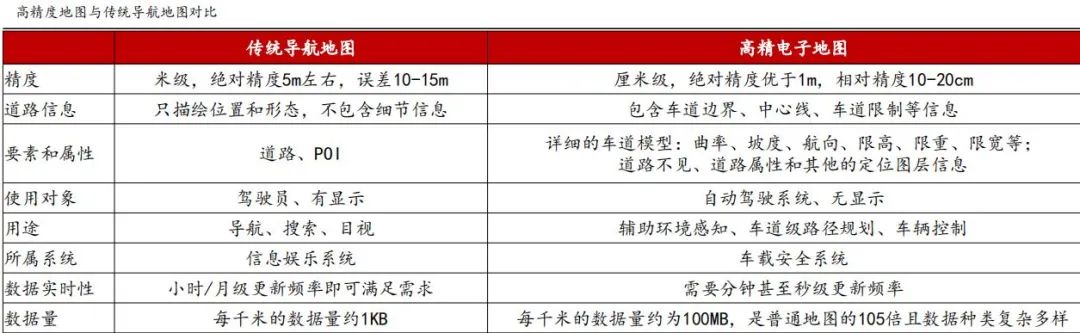

L3及以上级别的自动驾驶的落地实现离不开高精度地图的支撑。要想实现L3级别以上的自动驾驶,必须使用高精度地图,如果把传感器比作自动驾驶汽车的眼睛,汽车控制系统比作大脑,那么高精度地图就是大脑里的知识库,对自动驾驶的决策起着关键作用。

高精度地图五大特征区别于传统地图,与传感器互相补充为无人驾驶提供安全保障。高精度地图与传统地图最大的区别是直接服务对象的不同,前者的服务对象是机器,后者是人。另外两者还存在图层、精度、更新速度、数据来源等差别。高精度地图是无人驾驶感知层的重要补充。高精度地图的成熟可以解决传感器在雨雪、大雾天气中不适用的问题,并可大量减少车载传感器的数目,降低整车成本,加快无人驾驶的商用化。

根据高盛的预测,未来10年将是全球高精度地图行业的黄金发展时期。随着高精度地图技术和商业模式的逐渐成熟,国内市场有望迎来快速增长的时代。此外易观分析预测,2025年中国高精度地图市场规模将达32亿美元,2021-2025年CAGR达到33.1%,市场前景广阔。高精度地图需要巨额的前期投入,且用户粘性较强,行业壁垒明显,具备甲级测绘等相关资质的传统图商先发优势显著。根据IDC的统计,2020年中国高精地图厂商中,百度占据28.07%的市场份额排名第一;四维图新占据21.61%的份额排名第二。

2021年龙头车企旗舰款的智能化、网联化已成为大趋势,2022年这一趋势将愈演愈烈,而高精地图作为智能驾驶落地的根基之一,将打开市场,有利于促进图商龙头四维图新营收规模及盈利能力的进一步提升。

四维图新全资子公司杰发科技为国内领先的汽车电子芯片设计企业,这点没研究之前我是一点都不知道的,算是预期差比较大吧。

中国汽车芯片市场长期被国外厂商垄断,国产芯片市占率仅有10%不到,国产替代空间大。疫情带来汽车半导体供应紧缺,进一步催化汽车芯片国产替代,而研发与认证周期较长也为行业龙头带来了先发优势。

2017年四维图新通过收购杰发科技,进入车规级汽车电子芯片领域。杰发科技是原联发科技旗下大陆子公司公司,前身是联发科技的汽车电子事业部,专注于汽车电子等领域芯片的研发与设计。杰发科技是目前国内唯一一家专注于汽车电子芯片设计公司。2016年推出车机业内首颗4G车联网芯片,2018年量产国内首款车规级MCU,2019年推出国内首颗全集成胎压监测专用传感器芯片,2020上半年,芯片业务由后装逐步过渡到前装,并开始商业化落地。2020年6月,公司第一代智能驾驶座舱芯片斩获国内知名Tier1品牌商德赛西威订单,德赛西威将向杰发科技采购其作为国产自主品牌设计研发通过AEC-Q100 Grade 3验证的车规级高性能SoC芯片。

杰发科技覆盖四类细分芯片产品,全力打造“中国芯”。主要芯片产品包括IVI车载信息娱乐系统芯片、MCU车身控制芯片、TPMS胎压监测芯片、AMP车载功率电子芯片等。目前公司芯片的研发进程为:公司IVI芯片连续多年保持国内后装市场市占率第一;第二代AMP车载功率电子芯片已得到市场验证与认可;第二代车规级MCU芯片研发完成并成功量产,在汽车电子市场及高端工业市场开始出货;TPMS芯片作为国内首颗自主研发的车规级TPMS全功能单芯片,客户群体稳固拓展。

其中MCU芯片即为微控制器,随着汽车逐步智能化,对MCU的性能也提出了更高的要求。随着国内汽车产业链的成熟度提升,国内布局汽车MCU的企业正如雨后春笋般涌现,产品也逐渐从低端走向高端,比亚迪半导体、杰发科技(四维图新)、东软载波汽车MCU产品已量产,为国内汽车MCU领域的先行者,此外,兆易创新、北京君正、紫光国微、中颖电子、凌鸥创新(晶丰明源)等国内设计企业正加码车规级MCU的研发和认证。

此外四维图新的位置大数据、车联网等业务也是蛮不错的,然后近期子公司六分科技又荣获北京市“专精特新”示范企业称号,总结一下就是未来可期吧!

临近文末,提一提业绩:四维图新业绩大超预期,迎接公司历史性大拐点。根据公司年报预告来看,公司全年营收预计达到29.0-31.0亿元,为上市以来的峰值,同比增速为35.0%-44.3%;预计Q4单季度实现营10.4-12.4亿元,同比增速68.3%-100.6%,环比增速56.4%-86.5%,均呈现高增长;预计利润端Q4单季度实现0.9-1.2亿元,均呈现逐年逐季向好趋势。

2021年以来,公司无论是从财务报表上看,还是从近期新开辟的数据合规市场来看,都随着产业的加速量产和新的政策法规推出,呈现蒸蒸日上的态势,各项业务均进入快速发展期。数据安全刚需让本属于高精度地图时代的数据服务年费商业模式提前到来:公司公告的戴姆勒订单宣告自动驾驶时代,“合规+地图+定位”三合一的数据服务年费模式正式开启!

文章的最后再来回顾下前面提到的几个问题:

1)数字经济有没有什么细分方向还叠加了其他政策的大力支持的(地理信息产业:数字经济新引擎,国家高度重视数据安全);

2)有没有形态看处于相对低位的(自2015年以来,股价一直在10~20这个区间震荡);

3)然后有没有业绩反转预期强烈的(2021年业绩预告大超预期,新兴业务高速成长)。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号