-

联泓新科 | 公司快评:布局锂电溶剂、隔膜原料,投建醋酸乙烯完善EVA产业链一体化

机构研报精选 / 2021-09-08 10:24 发布

报告摘要

事项: 公司投资建设2万吨/年超高分子量聚乙烯和10万吨/年醋酸乙烯联合装置项目;投资建设10万吨/年锂电材料-碳酸酯联合装置项目。 国信化工观点:

1)延伸乙烯产业链,投建超高分子量聚乙烯(UHMWPE)布局锂电隔膜原料,投建醋酸乙烯保障EVA原材料供应:公司规划由全资子公司联泓化学为投资主体,投资7.9亿元建设“2万吨/年超高分子量聚乙烯和10万吨/年醋酸乙烯联合装置项目”。项目依托联泓化学现有土地和公用工程,主要原料为公司自产的乙烯,主要产品为超高分子量聚乙烯(UHMWPE)和醋酸乙烯(VA),预计项目建设周期18个月,已于2021年9月2日取得《山东省建设项目备案证明》。 2)拟投建10万吨/年锂电材料-碳酸酯联合装置,布局锂电溶剂原料自给优势凸显:公司计划变更原募投项目“6.5万吨/年特种精细化学品项目”剩余募集资金用途,用于投资新建“10万吨/年锂电材料-碳酸酯联合装置项目”。新项目拟投资5.8亿元,达产后可年产5万吨碳酸乙烯酯(EC)产品,5.26万吨碳酸甲乙酯(EMC)产品、0.72万吨碳酸二乙酯(DEC)产品及副产4.36万吨乙二醇,预计项目建设周期16个月,已于2021年8月26日取得《山东省建设项目备案证明》。碳酸酯原料环氧乙烷、二氧化碳、甲醇均为公司自产,与公司现有产业链充分协同,成本竞争优势明显。项目建成达产后,预计年可实现销售收入约15.03亿元、净利润约4.63亿元,税后财务内部收益率为54.56%,税后投资回收期为3.47年(含建设期)。 3)公司已布局生物可降解材料,打造化工新材料产业平台:2021年6月,公司增资1.5亿元持有江西科院42.86%的股权。江西科院主要从事生物可降解材料聚乳酸(PLA)的研发、生产与销售,是国内成功自主开发出“高光纯乳酸—高光纯丙交酯—聚乳酸”全产业链技术的企业之一,拥有千吨级示范线,已形成批量化生产能力。全产业链产品乳酸-丙交酯-聚乳酸性能通过第三方检测机构检测全部合格。江西科院规划在2025年前分两期建设“13万吨/年生物可降解材料聚乳酸全产业链项目”,其中一期3万吨/年,预计2023年投产,二期10万吨/年,预计2025年投产。公司通过增资江西科院,实现公司在生物可降解材料领域的战略布局,助力公司成为新材料平台型企业。 投资建议:

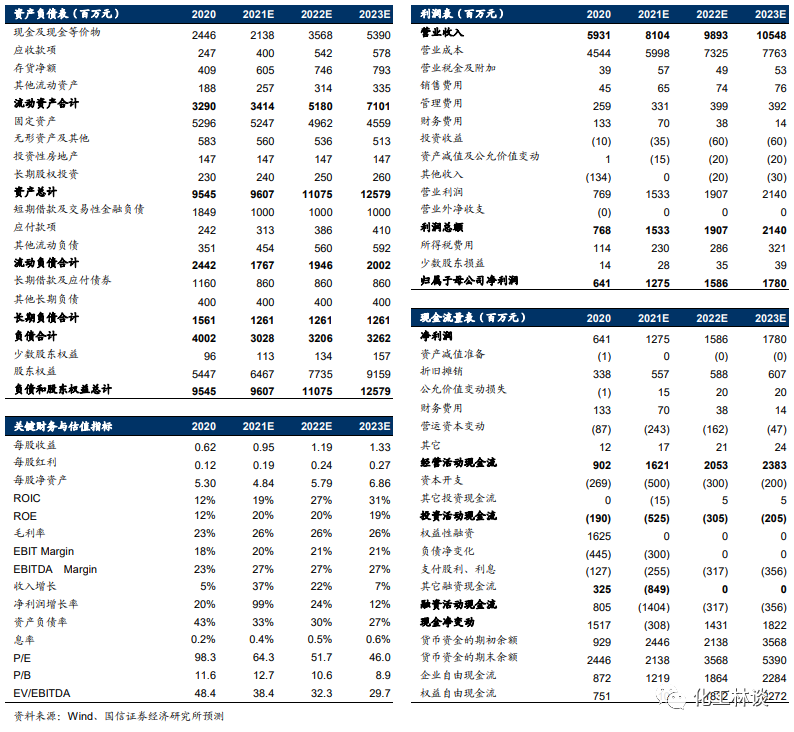

公司新产能尚处于规划阶段,因此暂不调整公司盈利预测,预计21-23年归母净利润12.75/15.86/17.80亿,对应EPS为0.95/1.19/1.33元,对应当前股价PE为64.3/51.7/46.0X,维持“买入”评级。

风险提示:

增资进度不及预期的风险;新建产能技术风险;产能释放不及预期的风险;产品价格大幅下跌的风险

1

延伸乙烯产业链,投建2万吨/年超高分子量聚乙烯(UHMWPE)布局锂电隔膜原料 公司规划由全资子公司联泓化学为投资主体,投资7.9亿元建设“2万吨/年超高分子量聚乙烯和10万吨/年醋酸乙烯联合装置项目”。项目依托联泓化学现有土地和公用工程,主要原料为公司自产的乙烯,主要产品为超高分子量聚乙烯(UHMWPE)和醋酸乙烯(VA),预计项目建设周期18个月,已于2021年9月2日取得《山东省建设项目备案证明》。

超高分子量聚乙烯是一种线性结构、性能优异的热塑性工程塑料,其中隔膜料和纤维料是超高分子量聚乙烯两大高端品种,下游市场需求增长迅速,预计到2025年需求量年均复合增长率超过30%。工信部于2016年9月发布的《石化和化学工业发展规划(2016-2020年)》中将超高分子量聚乙烯纤维、碳纤维、对位芳纶列为三大高性能纤维。目前全世界UHMWPE的总产能约25万吨/年,消耗量约22万吨,2020年国内UHMWPE的消费量预计在10万吨左右。隔膜料主要用于生产锂电池隔膜,是锂电池湿法隔膜的主要原材料,目前国内市场规模5-6万吨;纤维料主要用于生产超高分子量聚乙烯纤维,下游主要用于军用防弹盔甲、安全防护服、深海绳网等高端制造领域,目前国内市场规模3-4万吨。目前国内所需超高分子量聚乙烯高端料主要依赖进口,市场成长空间与进口替代空间大。公司超高分子量聚乙烯装置采用国内先进工艺,技术成熟可靠,主要产品为锂电池隔膜料和高性能纤维料,装置采用行业领先技术,投产后公司先进高分子材料产品结构将更加丰富。

2

投建10万吨/年醋酸乙烯产能,保障EVA上游原材料供应

醋酸乙烯是公司生产乙烯-醋酸乙烯共聚物(EVA)所需的主要原料之一。近年来,国内醋酸乙烯价格随着EVA需求增长迅速而大幅上涨。根据卓创资讯数据,2020年我国醋酸乙烯产能265万吨/年,产量178.5万吨,进口27.5万吨,出口11万吨,表观消费量195万吨。公司此次投建的醋酸乙烯装置采用国内成熟的先进技术,产品主要供给公司EVA装置作为原料,按照28%含量计算,10万吨醋酸乙烯可保障约35万吨EVA原料供应。因此,醋酸乙烯装置不仅本身具有较好的经济效益,还能有效保障EVA装置所需原料的稳定供应,降低EVA原料成本。

3

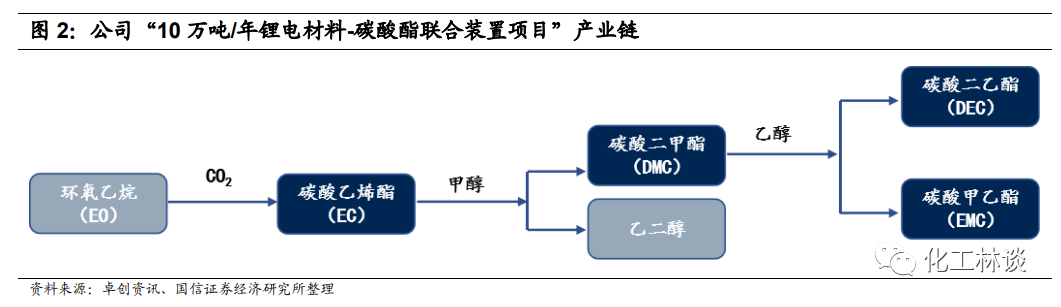

拟投建10万吨/年锂电材料-碳酸酯联合装置,布局锂电溶剂原料自给优势凸显

公司计划变更原募投项目“6.5万吨/年特种精细化学品项目”剩余募集资金用途,用于投资新建“10万吨/年锂电材料-碳酸酯联合装置项目”。新项目拟投资5.8亿元,达产后可年产5万吨碳酸乙烯酯(EC)产品、5.26万吨碳酸甲乙酯(EMC)产品、0.72万吨碳酸二乙酯(DEC)产品及副产4.36万吨乙二醇,预计项目建设周期16个月,已于2021年8月26日取得《山东省建设项目备案证明》。碳酸酯原料环氧乙烷、二氧化碳、甲醇均为公司自产,与公司现有产业链充分协同,成本竞争优势明显。项目建成达产后,预计年可实现销售收入约15.03亿元、净利润约4.63亿元,税后财务内部收益率为54.56%,税后投资回收期为3.47年(含建设期)。

溶剂以碳酸酯类为主,按照结构分为环状与链状碳酸酯。电解液目前采用混合溶剂体系,在溶剂选择方面需要满足高介电常熟、低粘度、低熔点、高沸点、低成本等要求。目前95%溶剂以碳酸酯类为主,包括碳酸二甲酯(DMC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC)、碳酸乙烯酯(EC)、碳酸丙烯酯(PC)等。环状碳酸酯介电常数高、离子电导率高,能够在负极表面形成稳定的SEI膜,但其粘度较大。环状碳酸酯在溶剂中质量占比约40%,主要分为碳酸乙烯酯(EC)、碳酸丙烯酯(PC),EC的介电常数更高、化学稳定性高、熔点低,低温性能更佳,是主要应用的环状碳酸酯。

链状碳酸酯粘度比环状碳酸酯低,电化学稳定性更好,能够提高电解液低温性能。环状碳酸酯在溶剂中质量占比大约为60%左右,主要分为碳酸二甲酯(DMC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC),三者在不同电池种类中配比有较大差别,一般来说三元电池中EMC占比较高,而磷酸铁锂电池中DMC占比较高。

全球“电动化”拉动电池级溶剂需求,复合增速达到35%。我们按照电解液中溶液占比85%,三元电池DMC:EMC:EC:DEC:PC=15:35:35:10:5,其他电池DMC:EMC:EC:DEC:PC=35:15:35:10:5来测算,2025年全球电池级溶剂需求约为187.1万吨,其中国内电池级溶剂需求量约为80.5万吨,未来5年复合增速为34.6%,DMC、EMC、EC、DEC、PC需求量分别为22.4、19.8、26.8、7.7、3.8万吨。

4

公司已布局生物可降解材料,打造化工新材料产业平台

2021年6月,公司增资1.5亿元持有江西科院42.86%的股权。江西科院主要从事生物可降解材料聚乳酸(PLA)的研发、生产与销售,是国内成功自主开发出“高光纯乳酸—高光纯丙交酯—聚乳酸”全产业链技术的企业之一,拥有千吨级示范线,已形成批量化生产能力。全产业链产品乳酸-丙交酯-聚乳酸性能通过第三方检测机构检测全部合格。江西科院规划在2025年前分两期建设“13万吨/年生物可降解材料聚乳酸全产业链项目”,其中一期3万吨/年,预计2023年投产,二期10万吨/年,预计2025年投产。公司通过增资江西科院,实现公司在生物可降解材料领域的战略布局,助力公司成为新材料平台型企业。

5

光伏需求启动带动胶膜订单增长,看好EVA下半年行业景气度

近期国内EVA发泡、线缆和光伏料价格全线上涨,本周国内厂家再次全线调涨价格1000元/吨,8月份以来国内厂家已经连续上调出厂价约4000元/吨,目前国产发泡料价格约22000-23000元/吨,线缆料价格约23000-24000元/吨,光伏料在23500元/吨以上。海外方面,台湾台塑、台聚9月EVA价格大幅走高170-200美元/吨,泰国TPI 9月光伏料上调400美元/吨,韩国乐天9月热熔胶上调500美元/吨。

EVA主要壁垒在于扩产周期长,核心设备定制周期在18-24个月,规划到投产周期在3年左右,据我们统计目前在建、2021-2023年投产的装置合计在100万吨左右,因此到2023年国内EVA新增供需基本平衡,仍将保持100+万吨进口需求。EVA未来三年的需求复合增速可达25%以上,供需紧张格局进一步加剧,我们认为2年内EVA行业仍然处于高景气周期,国内新增产能很难满足需求端的高速增长,高端光伏料处于供不应求的状态,同时下半年在光伏的需求带动下,光伏料EVA价格有望超预期上涨。

6

投资建议:暂不调整盈利预测,维持“买入”评级

公司新产能尚处于规划阶段,因此暂不调整公司盈利预测,预计21-23年归母净利润12.75/15.86/17.80亿,对应EPS为0.95/1.19/1.33元,对应当前股价PE为64.3/51.7/46.0X,维持“买入”评级。

附表:财务预测与估值

】-国信证券

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号