-

核心推荐-派克新材:业绩+81.68%实现超预期增长,航发环锻件核心企业充分受益于产业高景气周期

机构研报精选 / 2021-09-02 13:49 发布

核心观点 事件:公司发布21H1中报,报告期内实现营业收入7.64亿,同比+82.14%;实现归母净利润1.26亿,同比+81.68%;实现扣非后归母净利润1.16亿,同比+81.63%,业绩实现超预期增长。

归母净利润+81.68%实现超预期增长,环比持续提升产业好景气度持续上行

单二季度看,公司Q2实现营业收入4.38亿元,环比+34.63%;实现归母净利润0.7亿元,环比+25.88%,产业高景气度持续兑现。其中,航空航天锻件业务实现营业收入2.98亿,同比+120.63%;石化锻件业务实现营业收入2.45亿元,同比+113.78%,为公司主要收入净利润来源。

多向财务指标向好兑现行业高景气度,业绩有望持续释放

多项指标向好兑现行业高景气度,公司全年业绩有望实现超预期增长。成本利润端,期内公司三项费用支出占营收比重达5.66%,较期初降低0.84个百分点,提质增效成果显著。期内研发投入达到0.34亿元,同比+111.50%,我们认为公司持续加大研发投入,有利于提升公司工艺水平及产品质量,毛利率有望进一步提升。

资产负债端,期末公司存货达3.34亿,较期初+18.49%;应收票据及账款达7.92亿元,较期初+29.63%,均创历史新高,我们认为,公司存货及应收票据及账款大幅增长,表明公司主营产品需求持续提升,公司正处于积极备产备货状态,预计将伴随下半年产品交付业绩实现快速释放。

航发产业链高景气周期已至,公司望充分受益于主机外协比例提升

“十四五”方向:军工新材料是我军装备跨越式发展的基础支撑,跨越式武器装备发展进入颠覆性技术突破期,关键核心技术突破将加快。第22次会议指出我军建设“十四五”规划重点内容:努力实现我军现代化建设跨越式发展,加快突破关键核心技术,加快发展战略性、前沿性、颠覆性技术。我们认为,新一代航空装备、精确打击武器、无人装备及其中层支撑-信息化、底层支撑-新材料将为主要受益领域,或将在“十四五”迎来高景气阶段,军工新材料有望在“十四五”各类装备中起底层基础支撑作用。

公司深耕军工领域多年,具备明显先发优势。在技术上,公司现已掌握异形截面环件整体精密轧制技术、超大直径环件轧制技术等多项核心技术。客户方面,公司产品覆盖在役及在研阶段的多个型号航空发动机,现已进入中国航发集团、航空工业集团及其下属单位的供应链体系,并已通过英国罗罗等国际高端装备制造商的供应链体系认证,具备一定先发优势。我们认为,伴随各类歼击机等跨越式武器装备持续上量,航空发动机市场需求将会实现快速提升,同时考虑到目前军民融合已步入深水区,建立“小核心、大协作、专业化、开放型”武器装备科研生产体系的要求将逐步落地,各主机单位外协比例有望持续提升,预计对应业务排产望或持续加快。

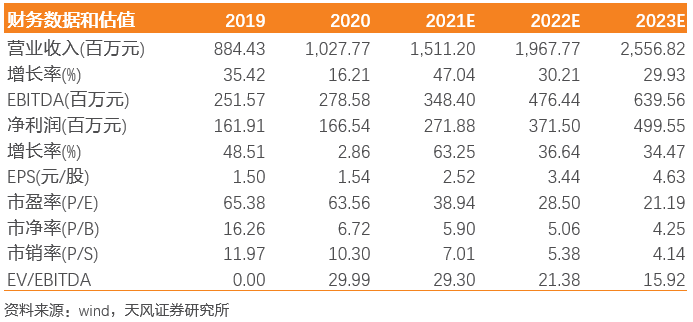

盈利预测与评级:综上所述我们认为,公司作为我国航发产业链环锻件核心供应商,有望受益于“十四五”航空发动机产业需求提升趋势,同时考虑政策指引下主机厂外协比例提升,预计公司业绩将实现快速释放。在此假设下,2021-22年营业收入预测由12.76/16.23亿元上调至15.11/19.68亿元,预计2023年实现营业收入25.57亿元,对应归母净利润2.72/3.72/5.00亿元,对应EPS为2.52/3.44/4.63元/股,PE为38.94/28.50/21.19x,维持“买入”评级。

风险提示:客户集中度较高的风险;市场竞争力下降的风险;公司军品业务波动的风险;原材料供应风险等。【天风军工】

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号