-

7.26股池有更新,高估值方向全面暴跌,谈判只是导火索

千岛湖的柚子 / 2021-07-26 17:44 发布

一、市场核心数据

1、短线情绪

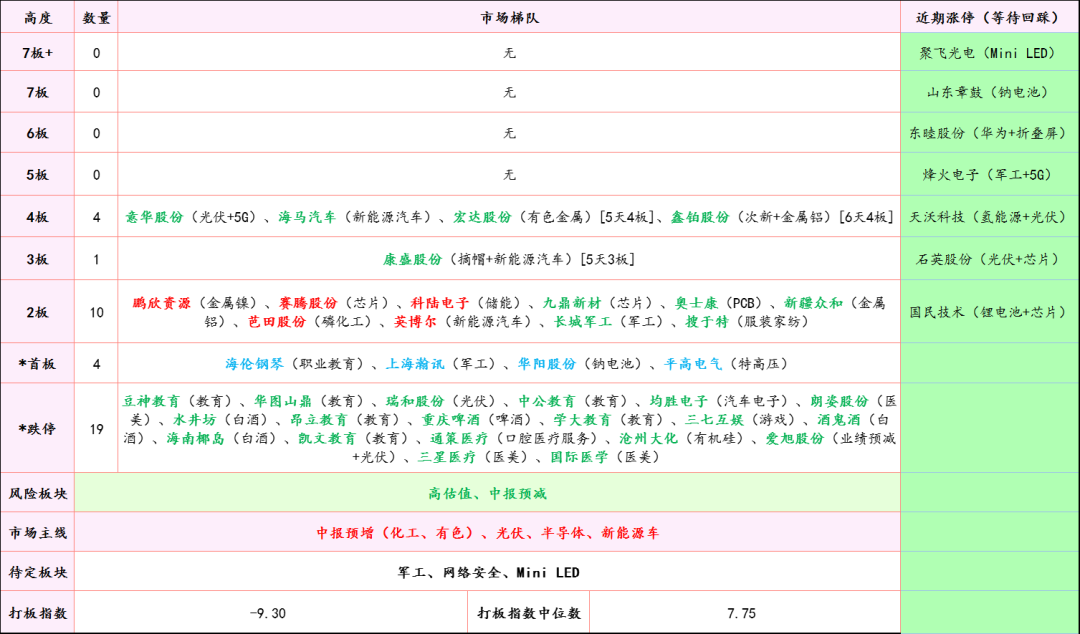

市场梯队:最高连板为4板,光伏的意华股份、新能源汽车叠加摘帽的海马汽车。此外,连板回踩梯队暂时没有出现好的标的,需要继续等待。

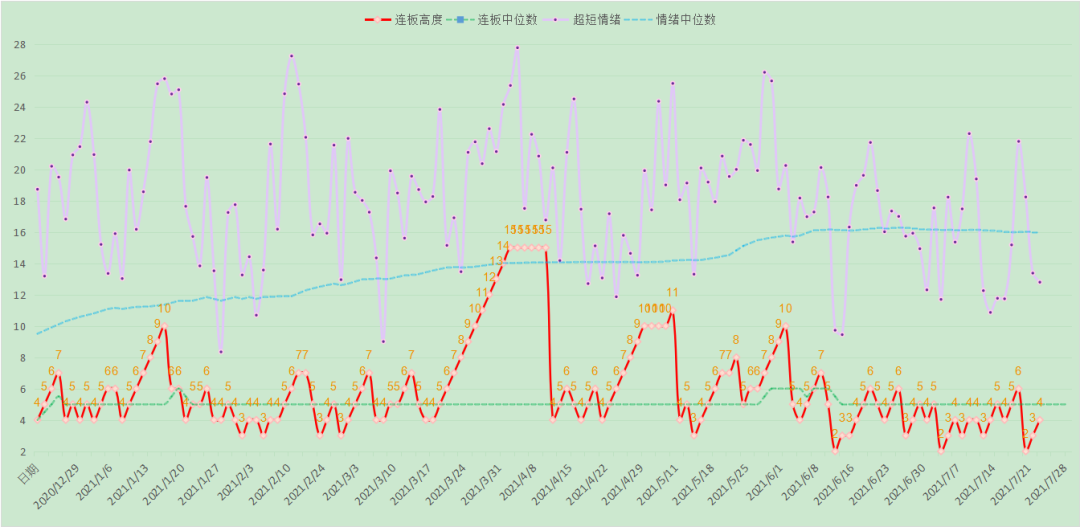

短线情绪:紫色的是短线情绪,红色的是连板高度,其他两条是各自的中位数。今天短线情绪继续继续下降,主要是受整个暴跌影响。

2、趋势法则

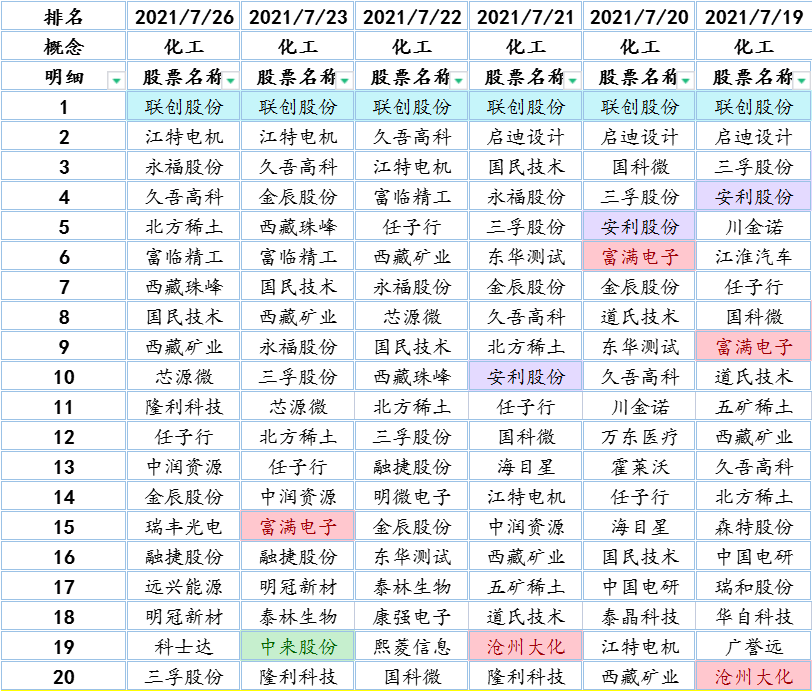

主线Top3:有色、稀缺资源、稀土永磁。从榜单来看,目前强势的还是之前那些板块,稀缺资源、新能源车、半导体、光伏等方向。

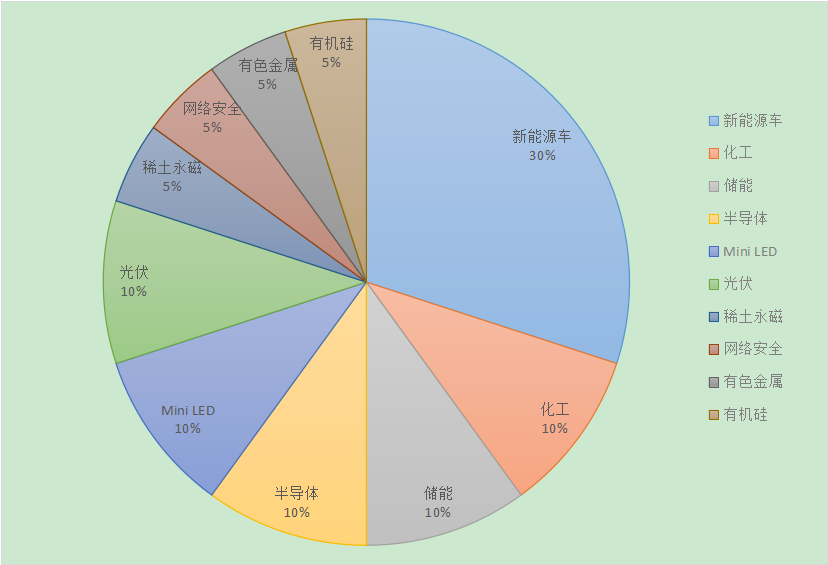

龙头Top3:联创股份、江特电机、永福股份。饼图是最强个股所属板块的占比,从榜单以及饼图来看,新能源车方向仍然是最强反向。

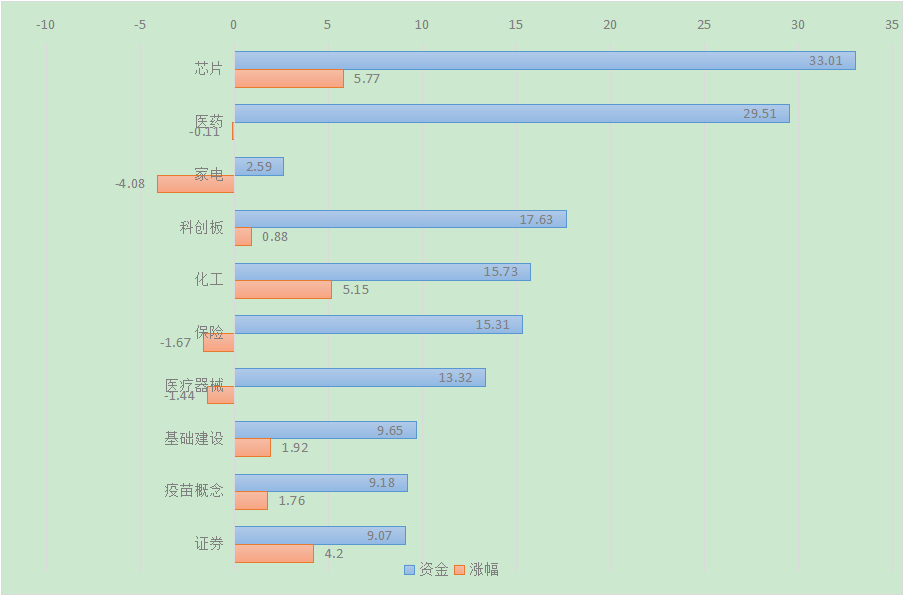

3、北向资金

港资板块Top3:芯片、医药、家电。从数据来看、家电、医药、保险出现港资背离现象。

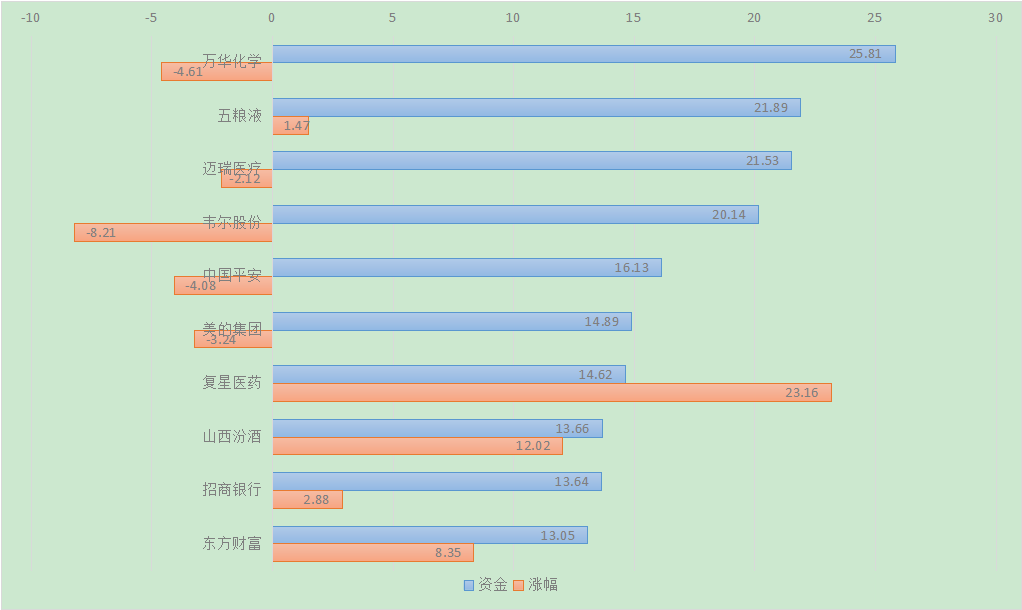

港资个股Top3:万华化学、五粮液、迈瑞医疗。从数据来看,美的集团、韦尔股份、中国平安、迈瑞医疗、韦尔股份出现港资背离现象。

4、可转债

作用:可转债市场氛围好的时候,若有明确的主线,可以做主线相关转债(好氛围 + 主线)

二、研报跟踪

1、从研报来看题材

① 食品饮料

食饮指数跌近7%,白酒次高端纷纷跌停,其他名酒也深度调整,大跌的原因主要是以下3点:

1)对产业政策调整的隐忧。上周公布的教育、反垄断政策产生连锁反应,市场担心板块也会受到政策压制。从与产业人士沟通情况看,目前白酒行业健康运行,外部政策冲击的概率很小。

2)交易层面或仍存在调仓行为。从基金半年报来看,白酒被小幅减持但仍属超配,在短期相对收益诱惑下,或仍存在部分资金追逐表现好的子板块的调仓行为。同时,今天外资大量流出直接拖累板块。我们认为白酒作为长坡厚雪的好赛道,短期或存在阶段性休整但长期更容易是冠军。

3)板块内部存在负面信息。水井中报低预期、南京疫情反复、酱酒遇冷,引发市场对中秋旺季悲观情绪及行业景气度担忧。我们认为高频的跟踪提供海量的信息也带来不少噪音,此时我们需要对现象和本质进行分析,如我们看到水井收入和预收都很好,利润低预期是因为费用的提前确认,再如疫情反复只是短暂的影响不改变行业中长期成长逻辑。

历史强势:贵州茅台、五粮液、安井食品、中炬高新、古井贡酒、恒顺醋业等。

② 医药

在教育“双减”文件正式落地以后,23日晚间在海外上市的教育股应声大跌,同时其他领域的中概股也出现了大幅回调,在26日周一A股开盘后,以医药、白酒为首的板块快速下跌,同时陆股通仅上午就净卖出64.55亿。

医药板块的资金构成上来看,截止到2021Q2末,陆股通持股医药公司的市值是3188亿元,对大多数医药核心资产的持股比例都在5%以上,叠加A股的基金经理们也要考虑其“对手盘”会如何去想问题,从而产生资金之间的博弈,那么医药现在的大跌也就能够理解了。

回归到医药及医疗来,涉及到民生上的问题还是老生常谈的“看病贵、看病难”,而且政府具备为未来的老龄化人口结构下做准备的需求(医保控费)。但事实上,医药及医疗的改革早就已经开始了,药品和耗材的集采本质上就是基于“看病贵”以及“医保控费”需求上的改革;而在“看病难”的问题上,医疗问题的本质是有效供给不足和供给不均衡,其中社会化办医一直是政策鼓励的方向,以实现与公立医疗体系之间的良好互动,定位上包括了“补充”、“重要组成部分”以及“重要力量”等。

医药、医疗行业虽然是和教育类似的国计民生行业,但医改已经找到了正确的方向,同时医疗资源本质上有效供给依然不足,在这个时候进行大刀阔斧的“去市场化”是不太可能的。

历史强势:迈瑞医疗、爱尔眼科、通策医疗、恒瑞医药、长春高新、复星医药等。

③ 军工

市场曾对军工业绩高增长的持续性产生分歧,不乏投资者担心上游厂商订单的季度间波动。我们认为,本轮放量的装备中新型号占比多,已基本完成从研制或小批量生产阶段向大规模批产列装阶段的过渡;部分军民用发动机还处于科研生产的攻关阶段,核心元器件、材料等方面存在巨大的国产替代空间和军转民潜力。以2020年下半年上游业绩放量为起点,整个军工行业将经历至少2-3年的产能爬坡期,“十四五”期间都将保持较高的业绩增速。

一季度下游主机厂业绩表现不佳,由此造成军工行业高景气在业绩传导方面未形成有效闭环,这是军工板块大幅波动的因素之一。目前,军工行业上游业绩已得到验证,行业景气度自上而下有序传导需要过程,下游厂商业绩释放存在滞后性。我们认为,下游业绩高增长在以年为周期的维度来看依然具备较高确定性,各主机厂纷纷大幅上调预计关联交易金额、集团财务公司存款上限即是佐证,此外生产任务饱满也表明需求依然旺盛,行业景气度高企。

装备采购量大增后,军方针对部分型号进行价格谈判,由此导致的降价预期是军工行情波动的又一诱因。我们认为,“批发价”低于“零售价”是合理的,也在预期之中,但这并不影响企业盈利。军品采购是“单一需求+单一供给”,定价是双方长期博弈的结果,核心在于保证作战效能,并不以低价为目标。而且,军品产业链更多的是价格传导,即同比例波动,不存在大幅压价上游的情况。降价不意味着企业实际利润率的下降,采购量的大幅提升能够促使生产出现规模效应,带动成本下降。

历史强势:中航沈飞、中航西飞、航发动力、洪都航空、北摩高科、振华科技等。

2、机构动向追踪

① 机构长线布局:荣盛石化

a.机构动向:根据基金二季报,交银杨浩、王崇、何帅、郭斐等多位明星基金经理,大举加仓荣盛石化。同时,广发刘格菘、孙迪也大幅加仓。

b.公司逻辑:荣盛石化是国内石化-化纤龙头企业,公司持有浙石化51%股权,浙石化4000万吨炼化项目规模全球前四。根据中信证券研报,疫情期间中国几乎是唯一石油消费正增长的国家。中国原油消费量在全球占比由2010年的10.9%提升至2020年的16.08%,2030年中国将成为世界原油消费量第一大国。公司控股的浙石化4000万吨/年炼化一体化项目部分投产,达产后浙石化将超越镇海炼化成为国内第一、全球前四的炼厂。项目分两期,目前一期2000万吨/年已达产,二期于2021年中投产。光伏装机容量推升EVA需求,根据中信证券研报,2021-2025年EVA粒子复合增速达24%左右。目前国内仅3家企业可生产光伏EVA粒子,公司EVA项目预计2021年下半年投产,其中约80%为光伏级EVA产品。

② 大佬最新动向:鹏鼎控股

a.大佬布局:基金二季报显示,嘉实谭丽进行了加仓,鹏鼎控股出现在其管理的4只基金十大重仓之列。

b.公司逻辑:鹏鼎控股是全球第一大印制电路板厂商,并与苹果、谷歌、华为等客户深度绑定。FPC(柔性电路板)更适应5G手机的高性能需求。Canalys预计,2023年5G手机将达7.74亿部,占全部智能手机出货量的51.4%,从而超越4G手机成为主流手机机型。公司目前是全球FPC电路板的主要供货商,全球市占率23%,可首先受益于FPC的市场需求增长。苹果新机预期9月发布,公司为iPhone印制电路板主供之一,营收近60%来自iPhone,有望充分受益。

三、交易体系

1、股票池

2、股票池净额

四、操作记录

1、仓位控制

2、持仓股明细

3、操作总结

① 今日无操作。

如果您喜欢柚子的文章,想看到更多有价值的原创投研资讯,欢迎关注同名。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号