今天是连续第六个交易日成交额破万亿了,整个气氛很融洽,像牛市的味道了。

一般这种行情下,牛市的旗手券商股都会热闹非凡,今天券商以3.21%领涨;其次是成长性好的概念股是涨停板、龙虎榜上的常客。这几天的医美、光伏就是先锋队的代表。

这次吹响号角的是医美龙头爱美客,昨晚的两则公告瞬间将其股价拉到了历史高位:

1)爱美客申请赴港上市。融资是一方面,香港上市之后,占领海外市场才是真谛;

2)爱美客耗资8.86亿收购韩国肉毒素药企HuonsBio股权,完成后持股25.4%。补充完善爱美客产品线,也借助渠道拓宽海外市场。

爱美客目前市值来到了1628亿,TTM市盈率为287倍。资本为何愿意给高速成长股以高估值?本质还是赛道好,利润增长快,估值很快被时间消化。

就在我码字的这会儿,刷了下药监局官网。爱美客的童颜针获批了,好事连连,下周还得来一波。

今天医美板块涨幅第二的昊海生科,市值不到300亿,是最低估的医美股。

收盘后昊海生科冷不丁的发了张业绩预告,预计上半年净利润同比增长7~8倍,这你受得了?

一方面是去年疫情高峰期,业绩冲击大;再一个是今年营销活动加大了力度,产品销量涨的快。

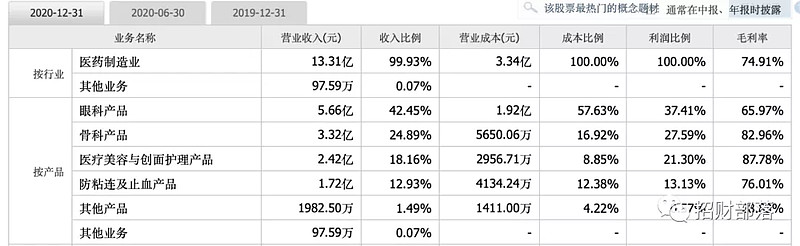

昊海生科主要有四大业务板块,覆盖眼科、医美、骨科、粘连凝胶及海绵:

1、在眼科领域,昊海生科布局很齐全。

1)有治疗白内障的人工晶状体,今年1月获得了欧盟的CE认证,是国内首家;

2)预防近视有OK镜产品,收购台湾亨泰的OK镜产品预计在2023年获批上市;

3)眼药有治疗结膜炎的盐酸莫西沙星滴眼液,盐酸利多卡因眼用凝胶以及眼内填充用线性交联透明质酸钠凝胶。

4)子公司 Contamac 是全球最大的独立视光材料生产商之一,为全球人工晶状体及角膜塑形镜厂商供应原材料。

2、在医美领域,布局涵盖了填充剂、肉毒素、射频及激光设备四大品类。

1)玻尿酸产品有主打“精准雕饰”的“海魅”,主打塑型的“海薇”,主打组织填充的“娇兰”。

2)收购欧华美科,进军射频及激光设备;

3)收购美国Eirion 公司,进军肉毒素市场。

3、国内第一大骨科关节腔粘弹补充剂生产商。

玻璃酸钠注射液和医用几丁糖,注射到关节腔内起到润滑的作用。可缓解疼痛,改善关节功能,安全性良好,对轻、中度骨关节炎治疗效果明显,对重度骨关节炎也有帮助。

4、国内第一大手术防粘连剂生产商(一半市场份额)以及主要的医用胶原蛋白海绵生产商。

组织粘连是引起手术后并发症的主要原因,术中使用生物阻隔剂有助于减少术后并发症及伤残率。

按去年的财报数据,昊海生科以眼科产品营收比重最高,此次是骨科、医美、防粘连产品。毛利均超过60%,骨科和医美更是超过了80%。

问题来了,坐拥眼科、骨科、医美三大黄金赛道的昊海生科为何市值还不到300亿?

很大方面的因素是昊海生科给人“东拼西凑”的感觉。以医用透明质酸钠和医用几丁糖为代表的生物医用材料起步,先后通过兼并收购向眼科、骨科和医美等领域扩张。

以目前的实力,医美比不过爱美客和华熙生物;人工晶状体技术又不如爱博医疗;OK镜还在临床注册阶段,跟欧普康视、爱博没法比。而关节填充和防粘连领域又不是非常大的市场。

再一方面,2020年营收、利润都出现了近40%的下滑。大股东减持(违规减持)也是杀股价的一个因素。

那么对昊海生科来说为何还有机会?

在人工晶状体的集采上,昊海生科是中选型号最多的企业。我在爱博医疗的文章分析过(高毅邓晓峰大举买进一只集采错杀的医疗股),人工晶状体集采杀价没那么狠,反而利好国产厂家铺货;在医美产品上,有赛道红利,头部腰部都会赚大钱;骨科和防粘连产品不受集采影响,自然增长也比较可观。(划重点)

综合来看,半年报预告的业绩爆发也许正是昊海生物多赛道优势的体现,利润和成长都释放了,股价自然会来。「招财部落」

公安备案号 51010802001128号

公安备案号 51010802001128号