-

水井坊:明确定位再出发,探索价格新界限

机构研报精选 / 2021-06-02 10:03 发布

报告摘要:

起源于老八大名酒的中国白酒第一坊 公司前身是历史悠久的中国老八大名酒之一的全兴大曲,其与五粮液、泸州老窖、剑南春、郎酒、沱牌曲酒(舍得酒业)并称川酒六朵金花。唯一外资控股的国内白酒上市公司 世界级烈酒品牌帝亚吉欧多次增持全兴集团股票,直至2013年100% 控股了水井坊的大股东全兴集团,成为了水井坊实际控制人。帝亚吉欧入主水井坊后,因限制性产业政策原因,作为老八大名酒的全兴大曲从水井坊体系中剥离。水井坊成为国内唯一外资控股白酒上市公司,定位次高端白酒品牌。

次高端扩容打开空间,产品结构持续升级,聚焦提升竞争力 次高端白酒占整体白酒比例预计从2015年的2.6%增长到2020年的8.2%,增长空间大。2015年后公司基本全面放弃中低端品牌,将品牌定位聚焦于中高端以上,目前主要产品的零售价均处于300元以上。夯实产品矩阵,打造次高端核心大单品 2017年开始至今,公司陆续推出战略性单品,加码次高端价格带,300-1000元价格带涵盖了大单品臻酿八号、井台和典藏,高端价格带力推菁翠。各档次核心大单品的定位清晰,产品战略落实到位。

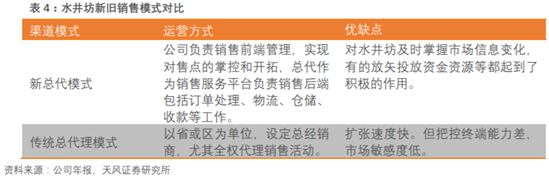

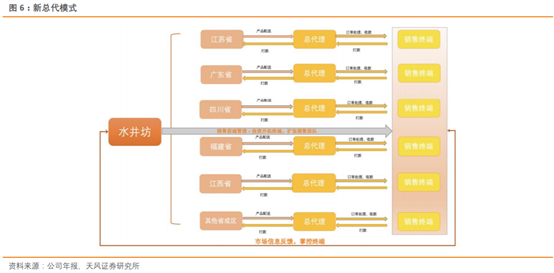

传统总代与新总代模式并存,渠道推进精细化管理 传统模式下的大商基本为与公司合作多年的经销商,目前采取传统总代模式的主要为公司深耕多年的基地市场,如河南、湖南等地区。而新总代模式下,公司负责销售前端管理,实现对售点的掌控和开拓,总代作为销售服务平台负责销售后端包括订单处理、物流、仓储、收款等工作。省外销售占比持续增加,2020年省外/省内为93.47%/6.53%,公司未来将持续深耕八大核心市场。

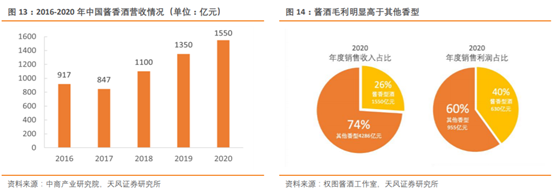

盯准国威酱酒核心资源,携手打造一流酱酒品牌 酱酒热持续高涨,此时携手国威进入酱酒领域,能寻找到新的业绩增长点。过去5年,酱酒行业CAGR达到14.37%,增长势头迅猛,且毛利率处于行业较高水平。长远来看,酱香型白酒的持续增长有可能对浓香型白酒的市场产生冲击,水井坊能通过入局高端酱酒规避潜在的风险,保持增长第二极。

瞄准高端浓香头部,精耕核心市场,长期发展可期 产品上,稳步有序推出高端化建设,巩固核心品牌竞争力;渠道上,精耕核心市场,拓展团购渠道,强化宴席及送礼两大场景营销;品牌上,丰富品牌内涵和产品故事,通过核心客户及意见领袖触达消费者,打造高端白酒核心消费圈层。公司将继续以“简单化、精细化、数字化、区域化”为战略抓手,争取健康、较快的发展。

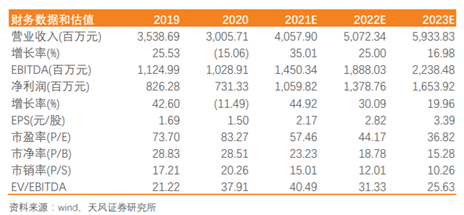

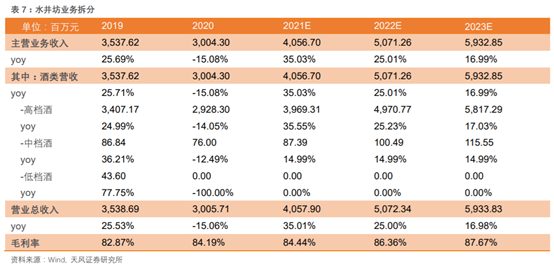

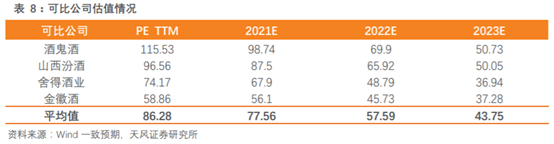

投资建议:我们预计公司2021-2023年实现营收40.58/50.72/59.34亿元,同比增长35%/25%/17%,归母净利润10.60/13.79/16.54亿元,同比增长45%/30%/20%,EPS为2.17/2.82/3.39元/股,采用可比公司估值法,给予公司22年60x,目标价169元,给予公司“买入”评级。

风险提示:省外扩展不及预期,市场竞争加剧,国威合作不达预期,食品安全等

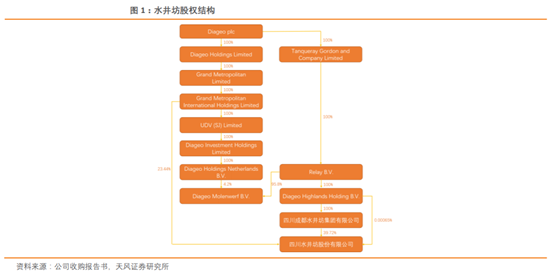

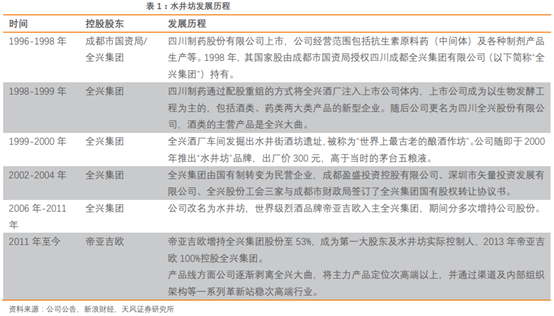

1. 川酒六朵金花之一,重新调整蓄势待发 1.1世界级烈酒品牌控股中国白酒第一坊 起源于老八大名酒的中国白酒第一坊 公司前身是历史悠久的全兴大曲,全兴大曲是中国老八大名酒之一,与五粮液、泸州老窖、剑南春、郎酒、沱牌曲酒(舍得酒业)并称川酒六朵金花。1998年全兴集团在对成都市的曲酒生产车间进行改造时,意外挖掘到古代酿酒作坊——水井街酒坊遗址,据考古学家考证,水井酒坊里面的酿酒窖池已有600年历史,被认定为全世界最古老的酿酒作坊,并被纳入世界吉尼斯纪录。渊源流传的酿酒历史也使得水井街酒坊被称之为中国白酒第一坊。2000年全兴集团推出子品牌"水井坊"系列产品,产品上市后定价600元,超过当时的白酒行业龙头五粮液的500元及茅台的300元,水井坊跻身一线白酒行列,在市场方面取得成功同时也推动了当时高端白酒价格的上涨空间。 唯一外资控股的国内白酒上市公司 从1996年至今,公司完成了从全兴的国有企业至民营再至合资企业最后再至外资企业的转变。2002年,全兴集团经过管理者收购的方式,变更为民营企业。2006年,全兴股份完成了股权分置改革,更名为四川水井坊股份有限公司(以下简称“水井坊”)。2006年后,全兴集团将全兴大曲完全进行了剥离,仅仅保留了水井坊的品牌。世界级烈酒品牌帝亚吉欧分多次增持全兴集团股票,直至2013年100% 控股了水井坊的大股东全兴集团,成为了水井坊实际控制人。至此全兴集团的名称更改为“四川成都水井坊集团有限公司”。四川成都水井坊集团有限公司为水井坊的母公司,帝亚吉欧为之的最终母公司。水井坊作为国内唯一外资控股白酒上市公司,定位次高端白酒品牌。

1.2行业回暖叠加自身改革成效显现,股权激励着眼公司长期发展

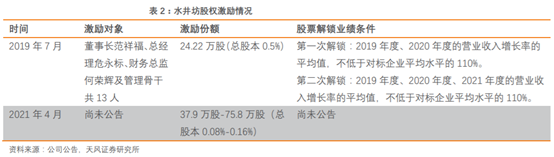

1.2行业回暖叠加自身改革成效显现,股权激励着眼公司长期发展中西合璧渡过磨合期,公司业绩触底反弹 帝亚吉欧收购水井坊初期业绩表现并不稳定,2012-2014年白酒行业进入深度调整期的同时,水井坊管理层出现震荡,外部行业景气度下滑与内部动荡致使公司出现持续亏损状态,在资本市场方面一度面临退市风险。2015年后,随着公司管理人事稳定,行业回暖,公司在渠道及产品方面进行革新升级,力求回归高端品牌行列。与此同时,公司大股东帝亚吉欧通过多次增持水井坊股权彰显对中国白酒行业及水井坊的发展信心,2018年通过要约收购完成后持有60%股权,2019年2月再次拟提升至不超过70%。作为世界第一烈酒品牌集团,帝亚吉欧入主以来通过将全球烈酒品牌运营经验与白酒品牌结合,将生产管理、品质要求、品牌打造等方面的经验赋能水井坊。2015-2020年公司营业收入从8.55亿元提升至30.06亿元,五年复合增长率为28.59%(白酒行业为17.60%);归母净利润由0.88亿元提升至7.31亿元,五年复合增长率为52.74%(白酒行业为22.81%)。  股权激励对标行业前十公司,未雨绸缪着眼长期发展 2019年7月公司推出限制性股票激励计划,激励对象涉及董事长、总经理、财务总监及其他10余名核心技术管理骨干。此次激励计划对业绩考核进行严格要求,要求营业收入年度增长率不低于A股中前10名的白酒行业上市公司平均水平的110%,具体对标公司为贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、顺鑫农业、古井贡酒、口子窖、今世缘、老白干酒。具体解锁条件,第一次解锁条件为2019年度、2020年度的营业收入增长率的平均值,不低于对标企业平均水平的110%。第二次解锁条件:2019年度、2020年度、2021年度的营业收入增长率的平均值,不低于对标企业平均水平的110%。受疫情影响,公司股权激励计划预计难以实现,2021年4月,公司再度提出新的股权回购计划用于激励核心成员。近年来,公司业绩呈现高速增长态势,疫情之下业绩受到一定冲击,公司选择在此时再次完善人员激励制度,一方面激发高管团队积极性,强化内生动力,另一方面也可看出公司对于在行业竞争加剧的情况下未雨绸缪,彰显与行业前十公司竞争的雄心。

股权激励对标行业前十公司,未雨绸缪着眼长期发展 2019年7月公司推出限制性股票激励计划,激励对象涉及董事长、总经理、财务总监及其他10余名核心技术管理骨干。此次激励计划对业绩考核进行严格要求,要求营业收入年度增长率不低于A股中前10名的白酒行业上市公司平均水平的110%,具体对标公司为贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、顺鑫农业、古井贡酒、口子窖、今世缘、老白干酒。具体解锁条件,第一次解锁条件为2019年度、2020年度的营业收入增长率的平均值,不低于对标企业平均水平的110%。第二次解锁条件:2019年度、2020年度、2021年度的营业收入增长率的平均值,不低于对标企业平均水平的110%。受疫情影响,公司股权激励计划预计难以实现,2021年4月,公司再度提出新的股权回购计划用于激励核心成员。近年来,公司业绩呈现高速增长态势,疫情之下业绩受到一定冲击,公司选择在此时再次完善人员激励制度,一方面激发高管团队积极性,强化内生动力,另一方面也可看出公司对于在行业竞争加剧的情况下未雨绸缪,彰显与行业前十公司竞争的雄心。 1.3 20年积极参与调控共度难关,21Q1三重原因迎来强势反弹

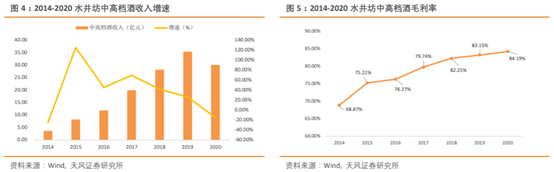

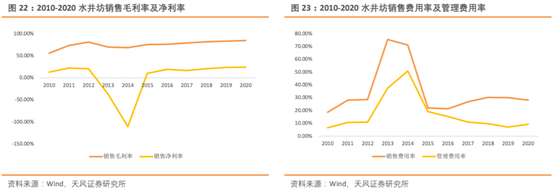

1.3 20年积极参与调控共度难关,21Q1三重原因迎来强势反弹疫情短暂影响公司业绩,公司主动控制发货节奏协助渠道库存清理 2020年实现营收30.06亿元,同比下降15.06%;实现归母净利润7.31亿元,同比下降11.49%。公司20年上半年业绩下滑明显,营收/净利润同比下降52.41%/69.64%,主因受疫情影响,2020Q2主动严控发货节奏,清理前期积压库存所致。公司2020年上半年以短期业绩承压的代价维护了渠道动销、产品价盘的稳定性,2020年下半年餐饮社交恢复以及销售旺季的到来,公司实现了逐季增长态势。 20年毛利率持续提升,费用率有所下降 公司2020年毛利率为84.19%,20Q3/ Q4毛利率为84.30%/85.44%, 相较2020Q2单季毛利率71.1%有大幅提升,且呈现逐季提升的趋势。Q2毛利率下降主要因公司次高端产品受此前消费场景限制影响较大,渠道库存积压发货较少所致,下半年库存情况好转,且针对核心产品进行提价,毛利率回到正常水平。费用投放方面,2020年销售费用率降低2.11pct至27.97%,管理费用率提升2.23pct至9.36%,销售费用率下降系受疫情影响,公司调整策略,谨慎进行市场投入所致,广告费用全年同比减少2亿元。2020年全年净利率为24.33%,同比提升0.98pct,盈利能力有所增强。 出台政策积极应对疫情 2020年上半年整体白酒行业受到新冠疫情影响,社交距离管控导致消费场景消失,消费需求的骤降使得经销商和终端库存积压较多,白酒企业整体承压前行。水井坊作为次高端价位品牌,主要产品消费场景以大众宴席、非正式场合的商务宴请、亲朋聚饮为主,送礼及自饮需求相对较少,因此受疫情影响较大。2020年二季度以来,伴随渠道动销逐渐恢复,公司通过主动参与市场调控,经销商门店整体库存降回2018-2019年水平,从渠道动销来看逐月环比改善明显。2020年公司主营业务收入及净利润与2019年同比略有下滑。针对疫情后的复苏,公司具体市场销售措施方面,公司制定了:1、着力市场拓展,推动差异化营销。2、优化团购机制,提升宴席贡献。3、拓展电商渠道,强化平台运营。4、聚焦门店发展,提升团队专业技能。品牌建设方面,公司将继续聚焦围绕核心品牌进行聚焦:1、独家冠名“国家宝藏”,有效增强品牌声量。2、升级产品结构,扩大品鉴会规模。3、创新品牌体验形式,丰富消费者体验感受。 21Q1三重原因导致业绩迎来强势反弹 公司2021Q1营收在低基数下实现触底反弹,营业收入12.40亿元,同比增长70.17%;归母净利润4.19亿元,同比增长119.66%,我们认为一季度的强势反弹有以下三个原因:1、2020年一季度水井坊作为次高端酒受疫情影响较大,宴席、送礼等场景完全停滞,业绩处于低基数。2、2021年春节较去年春节较晚,公司在21年春节前后动销旺盛,需求明显恢复,经销商库存处于比较健康的水平。3、公司公布4月提价计划,经销商反应积极。公司深耕核心市场,强化宴席及送礼等场景,持续拓展团购渠道,在市场销售方面不断提升。2021年随着疫情影响褪去,消费回暖,公司市场拓展步伐稳健,营收迎来新突破。 2. 产品结构持续升级,渠道革新推进精细化管理 2.1产品线卡位精准,聚焦次高端推动产品结构优化 核心产品聚焦次高端,产品结构持续升级 帝亚吉欧入驻水井坊后,因限制性产业政策原因,外资不得控股生产类名优白酒企业,因此作为老八大名酒的全兴大曲从水井坊体系中剥离。2015年后公司基本全面放弃中低端品牌,将品牌定位聚焦于中高端以上,而在高端酒过程中产生的低端基酒则作为散酒直接售出。我们认为公司采取放弃低端产品将水井坊品牌扎根于次高端领域,此举虽然影响了公司在低端酒市场的收入,但可以将公司全部资源集中在中高端产品运作上,伴随此轮白酒消费升级和次高端扩容趋势,公司品牌势能逐渐释放。目前产品结构中,水井坊全部是中高档以上产品,其中水井坊品牌的底线产品臻酿八号市场成交价也在300元以上。按产品档次区分,公司中高档酒主要代表品牌为水井坊品牌系列,其中价格带在300-400元的臻酿八号以及400-600元的井台为核心产品;高端产品里,典藏大师位于600-1000元价格带,菁翠是作为1000+元的高端酒。 夯实产品矩阵,打造次高端核心大单品 2017年公司陆续推出高端战略性单品水井坊典藏大师版和超高端战略性单品水井坊菁翠;2019年3月公司有序推出了“水井坊井台丝路版”、“水井坊臻酿八号禧庆版”、“水井坊井台珍藏”三大战略单品。2019年11月,公司首先在核心市场推出具有“三甘三柔”特点的井台12,定价558元,继续加码次高端价格带,夯实次高端产品矩阵。水井坊持续丰富中高档产品结构,一如既往地在坚守自己的目标,践行自己的发展理念。公司主要收入来源于水井坊品牌系列代表的高档酒,主要产品包括水井坊菁翠、水井坊典藏大师版、水井坊井台、水井坊臻酿八号、水井坊鸿运、水井坊梅兰竹菊等。

21年典藏、井台双升级,高端/次高端布局划分清晰 2021年公司将对典藏大师和井台等产品进行升级,注入更多高端品质元素,力求吸引更多消费者,更好地满足消费者的需求变化,做好品牌故事的宣传,提高典藏大师和井台的认可度。公司二度携手国家宝藏IP推出国家宝藏IP纪念款等高端新产品,通过加大对团购渠道的投入,利用圈层营销树立品象,拓宽全国市场。2021年公司对各档次核心单品的定位清晰,力图实现品牌价值的进一步增强和升华。 2.2 传统总代与新总代模式并存,渠道推进精细化管理 2.2.1 新总代模式下厂商共建深耕渠道,精细化管理提升渠道掌控力 新总代模式强化渠道掌控,渠道革新推进精细化管理 渠道方面,起初水井采用的是单一的总代理制模式,但自12年三公消费受限等因素导致白酒行业进入调整期后,部分区域总代退出,部分区域市场受到了较大影响,随后公司于2016年在传统总代的基础上进行了升级,推出新型总代模式。公司目前主要采取传统总代与新型总代并存的销售模式。在传统总代模式下,以一省或多省为单位,由公司制定具备一定规模及资源实力的大商独家代理公司产品销售,按公司要求发展产品销售网络及事务。传统模式下的大商基本为与公司合作多年的经销商,目前采取传统总代模式的主要为公司深耕多年的基地市场。而在新型总代模式下,在原传统区域总代模式的基础上在实现低成本的渠道快速扩张的同时,加强了公司对渠道终端的把控力。新总代模式下,公司负责销售前端管理,实现对售点的掌控和开拓,总代作为销售服务平台负责销售后端包括订单处理、物流、仓储、收款等工作。同时,公司也相应增加了销售团队人手配备以适应新模式下的业务发展,加强对终端的服务和管理。新总代模式的运用相对解决了原渠道模式相对粗放的渠道管理,产品的价格管控,产品体系的稳健运营得以实现。

2.2.2 蘑菇战术深耕核心区域,循序渐进开发全国市场

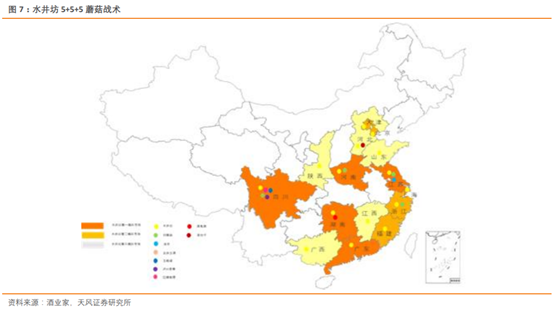

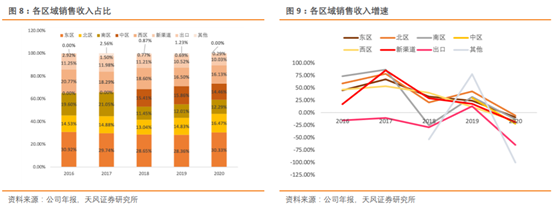

2.2.2 蘑菇战术深耕核心区域,循序渐进开发全国市场蘑菇战术布局核心市场,着力区域深耕 对于次高端酒企而言,首先稳固基地市场是企业发展命脉,在基地市场占据一定份额之后,进而在外埠市场资源聚焦形成突破。2015年后,水井坊启动并持续贯彻“蘑菇战术”,通过首先聚焦有业务优势的核心市场,提升核心市场占位的同时以此带动周边市场发展。在具体市场开拓层面,对市场采取“5+5+5”战略利用自身资源循序渐进打开全国市场。起初公司2015年的五大核心市场为四川、江苏、河南、湖南和广东。在核心市场取得阶段性成功后,于2016年拓展为江苏、河南、湖南、四川、广东、北京、上海、浙江、天津、福建等十大核心市场,不断加强与省代和分销商的沟通,建立互相信赖、稳定共赢的渠道合作关系。2017年,上述十大核心区域均取得较好成绩,已成为公司业绩增长的主要来源。随着业务的不断推进,进一步拓展了河北、山东、江西、陕西、广西等五省作为第三梯队的新兴核心市场。2020年公司省内市场收入1.96亿元,同比下降30.64%,省外市场收入28.00亿元,同比减少13.34%。其中东区作为公司区域主战场,2020年占比高达30.33%,贡献收入9.11亿元,同比下降9.18%;北区、南区、中区及西区同比下降分别为5.63%/13.03%/22.56%/17.06%。公司主要区域受疫情影响下降幅度较小,未来力求深耕八大核心市场。 核心门店5.0有序推进,优化宴席体验引导终端动销市场销售方面,公司一方面在核心及新兴市场深化新型总代模式精细化渠道管理,通过数字化管理方式建立溯源系统,加强跨渠道、跨区域管控。另一方面,公司持续推进核心门店5.0的终端业务模式,在原先3.0时代八大升级服务”,促销礼品、宴席增值服务、标准化小品会、AI识别陈列奖励兑付、物料直到门店等方面更加注重区域化差异和产品间的梯度感,并将进一步优化宴席体系,达到引导消费动销的目的。疫情期间,2-6月份严控出货,调整经销商、门店考核目标,减轻渠道现金流压力,保证了渠道良性有序发展,产品价格体系得到稳定维护。同时,水井坊推出有针对性的消费者激励项目并结合线上精准营销,赢取每个小型宴席和零售自饮的动销机会,力助经销商、门店降低库存;加速发展线上平台,深挖细分消费场景;加快构建企业团购,为多元化发展打基础。

2.3携手国威打造酱酒一流品牌,把握时机寻求增长第二极 盯准国威酱酒核心资源,携手打造一流酱酒品牌2021年4月9日,公司发布对外投资公告,宣布水井坊与梁明锋、贵州茅台镇国威酒业(集团)有限责任公司签署合资项目框架协议,由水井坊现金出资70%,梁明锋实物出资30%,注册资本超8亿元,拟成立贵州水井坊国威酒业有限公司。国威酒业成立于1992年,地处仁怀酱香酒核心产区7.5平方公里范围内,适宜生产优质酱香型白酒,占地300余亩,拥有666个窖池,年产大曲酱香酒6600余吨,库存年份酱香原酒23000余吨,现有库容能力30000余吨。目前,国威与水井坊的合作定位在高端和超高端层次。公司对外投资报告中表示,合资项目旨在将国威公司酱香酒领域的产品和技术优势,与水井坊在白酒营销领域和上市公司规范管理方面的经验和资源相结合,打造全新的一系列一线酱香型白酒知名品牌,以期实现“1+1>2”的效果。 三十年坚守,开创绵柔酱香酒先河 国威酒业前身为奥梁酒厂,始于1989年,正式注册登记于1992年,创始人为梁明锋。之后于1993年更名为贵州茅台镇国宝酒业,改良了酱香酒传统酿造工艺中的一些环节,使其酒厂生产的酱香酒拥有好喝、难醉、易醒的典型风格,开创了绵柔酱香酒工艺酿造体系。同年,酒厂还成为仁怀县排名前三纳税大户。2008年,公司进行资产重组,成为了如今的贵州茅台镇国威酒业(集团)。2011年,贵州迎宾酒股份有限公司成立,其生产的贵州迎宾酒16年获“贵州十大名酒”称号,品质突出。公司不断提升产能,如今,年产大曲酱香酒6600余吨,年制曲能力10000吨,成为仁怀市地方酒类企业十强。

传承正脉茅香工艺,酿造高品质酱香酒 国威酒业董事长梁明锋出生于仁怀县,毕业于天津科技大学发酵工程专业,是酒界泰斗季克良嫡传弟子,中国酱香酒酿酒大师。在茅台酒厂工作十年期间,梁明锋协助酒厂编写了《茅台酒制曲生产操作规程》和《茅台酒制酒生产操作规程》,习得茅台酒厂制曲到酿造整个技艺。梁明锋随后发明了“桑拿老熟法”和“植物埋藏法”等工艺,保障了绵柔酱香酒的品质。目前,公司共获得30余项发明专利。国威酱香酒的一个酿造生产周期历时近1年,经2次投料,9次蒸煮,8次堆积发酵,7次取酒,称之为12987工艺。除梁明锋以外,公司多位技术专家来自于原茅台酒厂重要成员,分别监督生产技术、制曲和质量。整个技术团队继承了茅台先辈们流传的正脉茅香工艺,奠定了公司酱香酒的高品质。

核心业务以提供基酒为主,自营“国威”、“迎宾”双名酒 目前,国威酒业的核心业务是向各大厂商提供酱香基酒和调味酒,同时主营 “国威”和“迎宾酒”两大系列产品,其分获“贵州省著名商标”和“贵州名牌产品”,其中贵州迎宾酒于2016年获得“贵州十大名酒称号”。另外,公司还提供OEM服务、个性化产品定制服务、老酒封坛服务。国威酒业在过去更多是选择与酒企和大商合作,自营产品的推力不够,如今梁明锋与水井坊成立合资公司,从专注产品转移到重视营销和品牌,力图将正脉茅香工艺的高端酒推向市场。

酱酒热持续的背后,水井坊抓住良机寻求增长第二极 酱酒热的话题持续不断,2021年春糖会酱酒成为最大热点。市场如此追捧酱酒的原因:1、茅台当今白酒老大哥的地位,营收净利保持行业头部,带动酱酒话题不断,酱酒产业迅猛发展。2、酱酒的高毛利促使众多外部资本入局酱酒,同时渠道的高毛利带动销售的积极性,拉动酱酒的高增长。对于水井坊而言,在此时酱酒热持续高涨的时机,携手国威进入酱酒领域,能寻找到新的业绩增长点。长远来看,酱香型白酒的持续增长有可能对浓香型白酒的市场产生冲击,水井坊能通过入局高端酱酒规避潜在的风险,保持增长第二极。

酱酒热持续的背后,水井坊抓住良机寻求增长第二极 酱酒热的话题持续不断,2021年春糖会酱酒成为最大热点。市场如此追捧酱酒的原因:1、茅台当今白酒老大哥的地位,营收净利保持行业头部,带动酱酒话题不断,酱酒产业迅猛发展。2、酱酒的高毛利促使众多外部资本入局酱酒,同时渠道的高毛利带动销售的积极性,拉动酱酒的高增长。对于水井坊而言,在此时酱酒热持续高涨的时机,携手国威进入酱酒领域,能寻找到新的业绩增长点。长远来看,酱香型白酒的持续增长有可能对浓香型白酒的市场产生冲击,水井坊能通过入局高端酱酒规避潜在的风险,保持增长第二极。

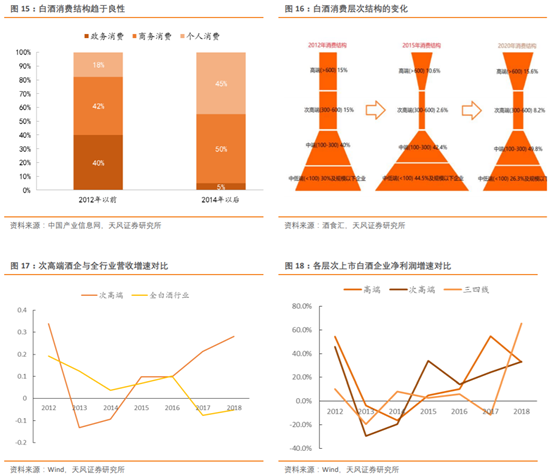

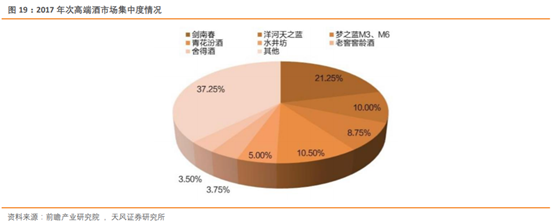

3. 次高端扩容打开空间,水井坊品牌聚焦提升竞争力 3.1消费升级带动次高端扩容,次高端企业挑战与机遇并存 人均消费能力及消费观念的提升是拉动行业结构化升级的核心因素。本轮白酒行业复苏以来,需求端大众消费替代政务消费使得白酒行业消费结构更加良性,人均消费能力的不断提升和注重健康理性饮酒“少喝酒喝好酒”的观念带动对次高端以上品牌及产品需求。一方面,由于高端白酒短期内难以放量,供应紧张的格局也很难尽快改善,部分高端白酒消费群体转移至次高端价格地带;另外一方面,伴随着消费升级,部分中端白酒消费者逐渐升级至次高端价格地带,从而拉动行业集中度提升及次高端扩容趋势。 2015年后,次高端以上企业跟随行业景气度向上趋势完善自身治理水平,在品牌、渠道、产品及内部组织架构方面不断精细化革新,并通过资源聚焦投放抢占核心市场,基地市场依靠产品结构升级提升公司盈利能力,外埠市场依靠渠道深耕扩大市场覆盖面。本轮行业回暖以来,以古井贡、汾酒、洋河、水井坊、今世缘、口子窖为首的等次高端及区域强势品牌整体表现优于全行业水准。2018年,上市酒企中,次高端收入增速28.17%,快于行业整体2.63pct,快于上市公司整体33.3pct。在全国现代商超白酒销售份额中,次高端占比也逐年提升,2016-2018年次高端占比分别为5.6%/7.0%/8.6%。在整体行业向好的大趋势下,次高端企业在稳固自身基地市场的同时通过品牌建设和全国化布局使得行业竞争激烈,在品牌、渠道市场两手抓的同时较高的费用投放不可避免,企业业绩开始步入分化。2018年在消费升级的大背景下,白酒市场中高端板块普遍实现了较快增长。水井坊正是抓住了这样的时机,进行了一系列的产品创新、品牌升级以及渠道扩张等举措,从而也推动了公司主导产品水井坊臻酿八号、井台装、典藏大师版在放量增长。  次高端酒行业集中度低,竞争激烈。次高端目前尚未出现全国化的龙头企业,区域性较强,行业集中度较低。并且次高端不如高端白酒的消费粘性强,同时不如低端白酒的消费刚性强,竞争将长期处于胶着状态。2018年,次高端白酒CR2为30%左右,而高端白酒CR2高达 80%以上。相对于高端白酒稳定的格局,次高端白酒市场竞争十分激烈,行业洗牌还尚未结束,主要品牌收入差距不大,没有明显的强势企业。但在消费升级的趋势下,名优白酒的优势将进一步凸显,推动行业集中度进一步提高。次高端的竞争格局相对清晰:一是以剑南春为代表的全国性竞争力品牌,市场规模最大,占比21.25%,同价位段品牌影响力最强;二是青花汾酒和洋河天之蓝品牌,占比10.5%和10%;三是梦之蓝,市场规模占比8.75%;四是水井坊,缺乏根基市场,早期定位高端(早期价格定位为600-800),后来通过降价来实现品牌下延进入300-500元的次高端市场。

次高端酒行业集中度低,竞争激烈。次高端目前尚未出现全国化的龙头企业,区域性较强,行业集中度较低。并且次高端不如高端白酒的消费粘性强,同时不如低端白酒的消费刚性强,竞争将长期处于胶着状态。2018年,次高端白酒CR2为30%左右,而高端白酒CR2高达 80%以上。相对于高端白酒稳定的格局,次高端白酒市场竞争十分激烈,行业洗牌还尚未结束,主要品牌收入差距不大,没有明显的强势企业。但在消费升级的趋势下,名优白酒的优势将进一步凸显,推动行业集中度进一步提高。次高端的竞争格局相对清晰:一是以剑南春为代表的全国性竞争力品牌,市场规模最大,占比21.25%,同价位段品牌影响力最强;二是青花汾酒和洋河天之蓝品牌,占比10.5%和10%;三是梦之蓝,市场规模占比8.75%;四是水井坊,缺乏根基市场,早期定位高端(早期价格定位为600-800),后来通过降价来实现品牌下延进入300-500元的次高端市场。

3.2品牌建设拉动产品结构升级,资源聚焦助水井稳固核心市场 精准锚定细分市场,品牌投入持续升级夯实品牌力2017年以来,公司进一步聚焦品牌建设战略,不断投入费用资源进行品牌的全方位升级。2017年3月水井坊以31亿元品牌价值入选BrandFinance发布的“2017全球烈酒品牌价值”成为榜单中全球上升最快的烈酒品牌之一。2017年9月,公司在太庙举办“天宫御宴”品牌战略发布会,对品牌沟通主题进行全面升级,并确立了以“600年,每一杯都是或者的传承”为核心的品牌沟通主题。2017年12月,独家赞助全球财富论坛、电视台《国家宝藏》节目进一步为品牌价值赋能。2018年起,水井坊继续贯彻打造文化白酒的品牌定位,一方面在品牌建设方面打造品牌盛宴,公司携手太庙于中秋前夕打造集“秋酿仪式”、“大师授徒”及“新品发布”为一体的“传世盛典”,并持续深化与央视合作,提高品牌站位,并被央视授予”CCTV中国白酒文化传承品牌”称号。公司与央视的合作横跨中秋到年底,核心投放集中在综合频道《朝闻天下》及新闻频道收视高峰时段,《朝闻天下》、《新闻30分》、《东方时空》等栏目。另一方面,公司持续深化针对核心客户的品鉴体验活动,针对高规格会员开展了全国范围内多场菁宴、壹席高端品鉴会活动,持续传递水井坊品牌内涵,提升水井坊会员的活跃度和专属感。2020年公司继续通过聚焦核心明显产品,提升品牌话题的方式针对核心市场的消费者展开营销活动,公司围绕“三甘三柔”“水井坊井台12”开展苏人苏事” 名人合作矩阵,“六感体验”空间等活动。未来,公司将围绕“名企行”团购业务、结合网络及数字化工具实现数字化转型、强化“600年,每一杯都是活着的传承”的品牌印记进行全面升级。 品牌势能逐步释放,品牌精准定位下产品提价结构升级品牌势能逐步释放的体现是产品结构的不断升级,公司近年来相继推出的高端战略单品水井坊典藏大师版、超高端单品水井坊菁萃进一步完善高端价位产品结构,并通过跟随行业涨价趋势优化公司渠道价格体系,提升渠道利润。次高端企业品象与公司市场认知度相辅相成,持续向上打造高端化品牌定位一则优化公司核心市场产品结构,二则为开拓外埠核心市场提供品牌拉力。2017年起,公司核心产品在保证渠道利润的同时实现了顺利提价,公司在品牌持续的高空动作下,产品结构得到优化。2021年4月1日起,公司对两大核心大单品井台和臻酿八号同时提价,尤其井台是2017年后首度提价,这个动作释放了公司提升次高端市场的积极信号,为2021年量价齐升迈出了第一步。  3.3盈利能力逐步提升,销售费用控制有所改善

3.3盈利能力逐步提升,销售费用控制有所改善2013年和2014年,水井坊营业收入分别为4.86亿元/3.65亿元;广告投放3.25亿元/2.18亿元;归母净利润为-1.82亿元/-4.03亿元。销量大幅下降,过高的广告投放,导致公司两年连续亏损,带上了ST的帽子。2015至今转危为机,营收规模快速增长,广告的投入也带来了效果,迎来了营业额和净利润大幅提升。公司营业收入从2015年8.55亿元提升至2020年30.06亿元,复合增长率为28.59%。同时公司整体盈利能力提升显著,归母净利润由2015年0.88亿元提升至2020年约为7.31亿元,复合增长率为52.74%;毛利率由2015年75.3% 提升至2020年84.19%,净利率从10.29% 提升至24.33%。2020年,公司在疫情下及时调整策略,毛利率和净利率仍有提高,分别同比提升1.32pct/0.98pct。2020年销售费用率同比下降2.11pct至27.97%,管理费用率同比上升2.24pct至9.36%,销售费用率的下降源于广告费用投放减少2亿元。水井坊2013-2014较大的品牌建设投入已缓慢进入业绩转化期,品牌势能不断释放,加之2016年后的渠道建设大力投入缓慢进入回报期,盈利能力不断增强。

4. 投资建议: 4.1. 业务拆分 我们假设: 1) 公司执行高端化战略,次高端和高端核心产品在核心八大市场推广进展顺利。 2) 受疫情影响,公司2020年业绩出现下滑,2021年随着疫情好转,渠道恢复正常,宴席等场景次高端酒需求增长明显。 3) 公司未来主推典藏和井台,在高端和次高端分别形成公司的核心竞争产品。 4) 公司产品结构持续优化,次高端价位带持续升级,实现量价齐升。 5) 公司费用投放精准,针对高端人群进行消费者培育,销售费用率短期处于较高水平,长期或保持稳定。

4.2. 盈利预测与投资评级 瞄准高端浓香头部,精耕核心市场,长期发展可期。产品上,稳步有序推出高端化建设,巩固核心品牌竞争力;渠道上,精耕核心市场,拓展团购渠道,强化宴席及送礼两大场景营销;品牌上,丰富品牌内涵和产品故事,通过核心客户及意见领袖触达消费者,打造高端白酒核心消费圈层。公司将继续以“简单化、精细化、数字化、区域化”为战略抓手,争取健康、较快的发展。 投资建议:我们预计公司2021-2023年实现营收40.58/50.72/59.34亿元,同比增长35%/25%/17%,实现归母净利润10.60/13.79/16.54亿元,同比增长45%/30%/20%,EPS为2.17/2.82/3.39元/股,采用可比公司估值法,考虑到公司高端化目标明确以及未来的成长性,给予公司22年60x,目标价169元,给予公司“买入”评级。来源天风证券

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号