-

韦尔股份:营收即将超越日本罗姆半导体,未来成长不靠手机靠汽车

老范说评 / 2021-04-16 18:42 发布

2020年韦尔股份(603501.SH)业绩超预期!超预期的背后,笔者发现,韦尔股份的营收规模有望在2021年超越著名的罗姆半导体,与安森美半导体的差距持续缩小;持续改善的盈利能力已经让公司在净利润规模上超越了安森美,与罗姆半导体的差距也肉眼可见。

2021年有望超越罗姆半导体

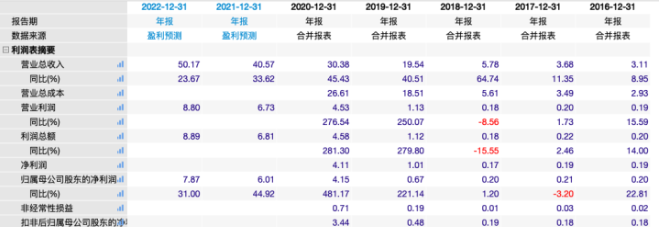

4月15日盘后韦尔股份(603501.SH)披露了2020年报,公司营收198.24亿元,折合美元30.38亿美元,同比增长45.43%;归母净利润27.06亿元,折合美元4.15亿美元,同比增长481.17%。Wind预计2021-2022年公司营收达到264.89亿元、327.59亿元,归母净利润达到39.22亿元、51.38亿元,2022年营收折算为美元分别为39亿美元、48.2亿美元(假设1USD=6.8CNY),净利润折算为美元为5.76亿美元、7.56亿美元:

资料来源:Wind股票,阿尔法经济研究

2020财年罗姆半导体营收与净利润分别为3628.85亿日元、380.18亿日元,折合人民币217.7亿元、22.8亿元(假设1JPY=0.06CNY),罗姆预计2021财年营收3400亿日元,折合人民币为204亿元。2020财年安森美营收与净利润分别为52.55亿美元、2.36亿美元,体量上2020年韦尔股份营接近罗姆半导体,为安森美的57.8%,净利润则超过了安森美。2021-2022年韦尔股份营收将超越罗姆(罗姆没有预计2021财年净利润,笔者预计为21亿元左右),净利润也大幅超过安森美。

值得注意的是,Wind预计的未来两年韦尔股份的营收与净利润与2020年一样,是按照1USD=6.53CNY的汇率计算的。按照Wind预测,2022年韦尔股份的营收已经相当于2020财年安森美营收的95.5%。假设2022财年安森美的营收为60亿美元,韦尔股份营收也为安森美的80%左右,差距已经大大缩小了。

在笔者关注的海内外20多家重要的半导体公司中(业务仅考虑包含模拟或功率及二者皆有的公司),韦尔股份的规模已经实现了大跨越。当然国内营收规模最大的为闻泰科技,2020年营收预计达到623.08亿元,约合95.49亿美元。

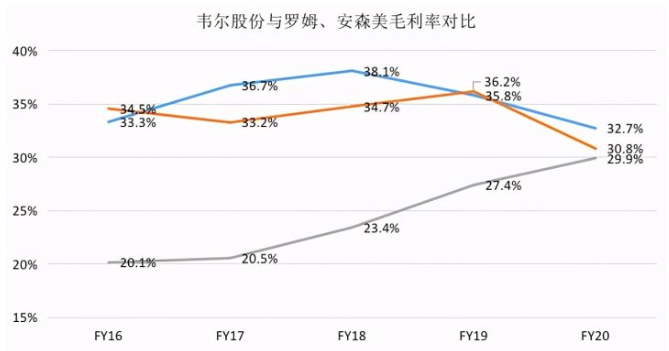

2020年韦尔股份毛利率29.91%,同比增长2.52个百分点,ROE与净利率也处于历史最好水平。公司毛利率的提升主要得益于核心产品CIS传感器毛利率的提升,半导体设计及销售业务和半导体业务的毛利率虽好于2019年,但仍未达到历史最高水平:

资料来源:Wind股票,阿尔法经济研究

对比韦尔股份、罗姆半导体和安森美半导体的毛利率,可以看出三家公司毛利率水平相当。如果韦尔股份在成本费用管控方面继续优化,盈利能力是有望持续改善的:

资料来源:Wind股票、安森美年报、罗姆年报,阿尔法经济研究

一场收购麻雀变凤凰,CIS传感器保底,设计与分销协同

成立于2007年的韦尔股份一直从事半导体产品设计与分销业务,2019年公司完成北京豪威科技和思比科的重大资产重组,2020年4月又收购了亚洲地区的单芯片液晶触控与显示驱动集成芯片业务,公司业务实现多元化。公司的分销业务在报表中以半导体名义列示,由旗下子公司香港华清、深圳京鸿志电子等负责,主要代销松下、国巨、光宝科技和高通等的被动元件、分立器件和IC产品等,终端客户有小米、三星、比亚迪及ODM厂商华勤、闻泰科技和龙旗等。

2016-2020年韦尔股份分销业务营收为14.41亿元、16.75亿元、31.28亿元、22.35亿元和24.85亿元,毛利率由2016年的12.86%提升至15.75%,成长能力与盈利能力尚可。公司分销业务的竞争力是拥有良好的客户粘性、完善的销售网络以及较强的解决方案和专业化指导能力。公司分销业务还有一个目的是帮助设计业务更加了解市场动向:

资料来源:韦尔股份年报,阿尔法经济研究

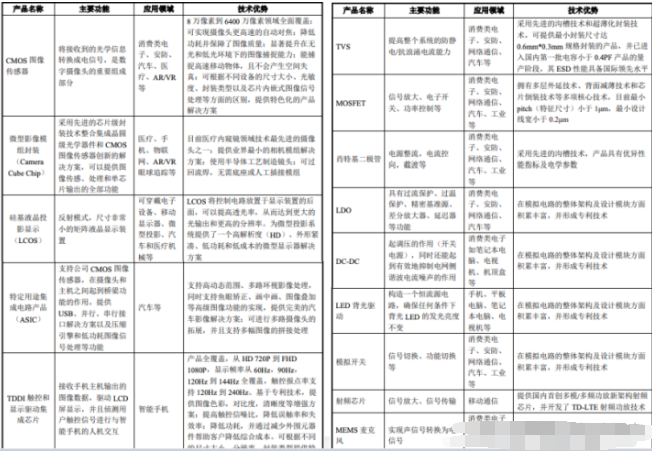

韦尔股份的设计业务是fabless模式,原来公司自己设计TVS二极管和MOSFET、LDO和DC/DC等器件,自公司收购豪威科技等公司后,目前其设计业务涵盖了CIS图像传感器、微型影像模组封装、硅基液晶投影显示(LCOS)、TDDI触控和现实驱动IC,具备了一定的平台属性:

资料来源:韦尔股份年报,阿尔法经济研究

2016-2020年韦尔股份研发费用为0.82亿元、1.01亿元、1.67亿元、16.94亿元和20.99亿元,2020年研发费用率达到10.59%。公司在CIS的设计、封装和数字图像处理器、LED闪烁抑制技术等取得了诸多核心技术,多项核心技术实现量产,提升了其竞争力。

在产品投放上,豪威科技是全球第三大CIS传感器生产商,具有高端CIS传感器设计能力。2019年继推出0.8微米32MP/48MP/64MP像素产品后,公司于2020年率先量产了0.7微米64MP像素的CIS产品,首次以1/2"光学尺寸实现了64MP像素分辨率,此外还开发出了1.0微米像素以及领先的1/1.34英寸光学格式,满足了高端手机的需求。公司OV64A等6400万像素的产品已经用在部分高端安卓手机上,在高端CIS领域实现国产化的突破。

除了消费级市场,韦尔股份(豪威科技)下一步重点将突破汽车电子市场。2020年公司推出全球首款汽车晶圆级摄像头OVM9284 Came 热啊CubeChip模块,是全球最小的汽车摄像头,1MP、6.5*6.5mm的紧凑尺寸可安装在车内驾驶员难以察觉的地方,还具有更低的功耗。

差距仍然明显,未来成长不靠手机靠汽车?

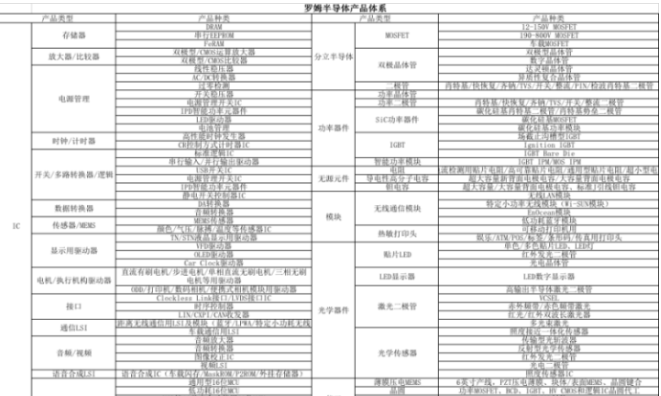

业务上韦尔股份拥有一定的平台属性,主要业务实现协同,但与罗姆半导体和安森美等巨头相比,还是差距明显。比如在传感器、模拟芯片等领域,虽然公司开发出了可用于中频高增益的LTE-LNA和高频高增益LTE-LNA芯片,针对物联网等完善和开发了MEMS等产品,但在行业内公司仍然不是主流供应商,别说与罗姆竞争,与敏芯股份、卓胜微等竞争也有压力:

资料来源:罗姆半导体官网整理,阿尔法经济研究

笔者认为未来韦尔股份的核心竞争力还是在CIS图像传感器领域,尤其是在汽车CIS领域,其可凭借产品+技术+客户的优势,不断提升其竞争力。

随着汽车电子化程度的提升以及智能驾驶的逐步成熟,汽车CIS成为未来汽车必不可少而且需求不断增大的产品。Yole数据显示,未来L4/L5级自动驾驶汽车需要在舱外搭载8-11颗摄像头,其中有4颗成像摄像头,4-7颗感知摄像头,在舱内则需要搭载3-4颗摄像头,其中2-3颗舱内监控摄像头,1颗行车记录仪,而目前车均搭载摄像头数量2颗左右,未来增量市场巨大。此外汽车CIS因为要满足-40~105摄氏度下的正常工作能力以及较好的夜视能力等,在同像素下单价在10美元以上,要高于手机CIS的价格,因此CIS是有望迎来量价齐升的市场。预计到2025年全球车载CIS市场规模达到270亿美元,中国市场达到230亿元,2019-2020年GAGR分别为15.8%和30.3%,豪威科技作为国产CIS龙头,具有国产替代的机遇:

资料来源:券商研报,阿尔法经济研究

技术上相比手机,汽车CIS像素要求较低,但目前随着汽车功能的进化,车载CIS像素同样朝着大像素方向发展,1M、2M成为主流。豪威科技拥有0.3M-8.3M像素产品布局,在行业中做到领先水平。

未来韦尔股份的成长不仅仅靠手机,还可以靠汽车。

公安备案号 51010802001128号

公安备案号 51010802001128号