-

2017年商誉减值第一家——新华医疗

小石头2007 / 2017-10-31 12:21 发布

本文仅1660字,只需您三分钟。封面图片来自朋友@昌老师拍摄的阿里浮云,放在文首供欣赏,一并感谢。

新华医疗10月28日公告《关于在2017年第三季度报告中计提商誉减值准备及确认业绩补偿款事项的公告》,成功打响了2017年计提商誉减值的第一枪,我们来看一下。

公司2017年的半年报披露商誉余额约10亿元,包括30家左右的控股公司,但是商誉金额最大的只有四家,分别是2012年收购的长春博迅生物技术有限责任公司、2013年收购的上海远跃制药机械有限公司、2014年收购的威士达医疗有限公司、2014年收购的成都英德生物医药装备技术有限公司所形成。截至2017年9月30日,公司因并购累计形成商誉原值101,311.40万元,上述四次并购合计形成商誉原值为92,339.29万元,占公司商誉原值总额的91.14%。

长春博迅和威士达历史经营情况均好于预期,其中长春博迅2012年至2016年累计预计净利润2.55亿,实际实现3.44亿元,实际实现是预计的1.35倍;威士达2014年至2016年累计预计净利润3.13亿元,累计实现3.53亿元,实际实现是预计的1.13倍。完全没有必要计提减值,收购可以说是双赢的结果,美滋滋。

问题出在上海远跃及成都英德身上。成都英德主营业务系为生物制药企业提供装备和工程整体解决方案并实施,上海远跃主营业务系为中药制药企业提供装备和工程整体解决方案并实施,应该为建设医院的工程公司。公司披露受环保政策的影响,上海远跃2014年、2015年、2016年实现扣除非经常性损益后归属于母公司净利润分别为4,048.05万元、4,375.80万元和1,094.31万元,分别实现承诺效益和预计效益的101.20%、87.52%和23.04%。成都英德2014年、2015年、2016年实现扣除非经常性损益后归属于母公司净利润3,163.35万元、3,252.24万元和-5,057.83万元,分别实现承诺净利润的83.25%、75.99%及-110.43%。在此种情形下,已经于2016年分别计提了9216万元和5106万元的减值准备。

到了2017年三季报,公司披露:成都英德和上海远跃的交货及验收造成较大影响,且由于施工周期延长导致成本费用相应增加,特别是成都英德设备及工程均采取验收后一次性确认收入,成都英德预计2017年全年仍将处于亏损状态。所以决定对两家公司的商誉计提减值,分别计提10067万元和9065万元。并承诺:公司也正在聘请中介机构对公司三季度报告中计提的商誉减值准备情况进行复核,如复核结果与公司2017年第三季度报告中计提商誉减值准备存在差异,公司将在2017年年度报告中进行调整。

本次计提商誉减值准备为19,132.87万元,计入公司2017年度损益,导致公司2017年1-9月合并报表的利润总额降低19,132.87万元,归属于母公司所有者的净利润降低16,242.94万元。

事后分析之一:我们能不能在半年报预测到公司可能计提商誉减值呢?

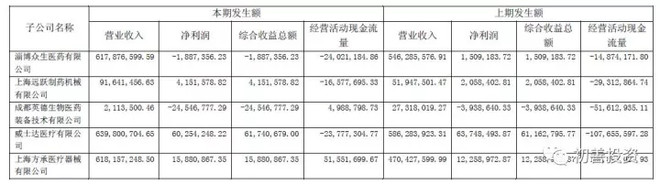

根据《商誉,您需要知道的八件事》中的描述,我们可以查看公司半年披露的四家公司财务数据,查看其实际完成与盈利预测的比较。如下图所示,成都英德和上海远跃上半年分别实现收入211万元和9164万元,净利润-2455万元和415万元。即使这是一家收入存在季节性的工程公司,成都英德依然很危险啊,毕竟收入、净利润均大减且亏损。

我们大概率可以通过公司半年报披露的相信信息判断商誉可能减值的。

当然细心地观众会发现淄博众生上半年亏损,考虑到去年同期没亏损,淄博众生的商誉年底大概率也需要计提减值,好在这个金额只有311万。

事后分析之二:为什么去年计提1.49亿减值,今年计提1.91亿减值,仅仅过了一年,两家公司去年计提的减值足额了吗?为什么去年计提的是1.49亿元。

你们肯定会说我这是废话,因为减值金额是根据DCF法计算出来的,计算结果是多少就是多少。可是我们也知道,DCF法由于假设条件太多,测试结果可以在一定范围内波动。我发现新华医疗2016年前三季度实现归母净利润1.47亿元,2016年计提减值损失后全年实现净利润3463万元,可以保证2016年不亏损。同时,2017年前三季度计提1.9亿元减值损失后,归母净利润仅仅为1245万元,也可以保证不亏损。是不是觉得一切都很巧啊,会计是有魔法的哦。

当然即使连续两年计提商誉减值,两家公司商誉余额依然还有1.15亿元。好在公司披露:截至2017年6月30日,上海远跃在执行合同金额为32,189.94万元(含税),成都英德在执行合同金额为32,516.00万元(含税)。在手订单还比较充足,而且这部分承诺未完成的利润可以向原股东追偿,算是弥补了较大的损失。

但是资本市场向来是短视的,公告披露后,公司股价大跌7%以上。

为什么受苦受难的永远都是小散呢,新华医疗打响了2017年商誉减值的第一枪,个人预计2017年商誉减值定会创新高。因此你们需要一些防身的本领。

公安备案号 51010802001128号

公安备案号 51010802001128号{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}