-

杂谈004----探寻苏宁电器昨日3年40倍的上涨基因

山东步步高 / 2017-10-18 18:04 发布

杂谈004----探寻苏宁电器昨日3年40倍的上涨基因

1

往期的杂谈系列文章

2017年5月20日 杂谈001----当你财务自由之后

2017年8月10日 杂谈002----假设去证券公司类去上班,可行吗?

2017年7月1日 杂谈003-----2017上半年投资总结,收益135%

2

曾经3年40倍叱咤股市的金凤凰

俗话说落毛的凤凰不如鸡,可她曾经毕竟是凤凰。

公司简介

公司是一家从事综合电器的销售和服务的企业.公司目前经营的商品包括空调、冰洗、彩电、音像、小家电、通讯、电脑、数码八个品类,近千个品牌,20多万个规格型号.公司是中国3C(家电、电脑、通讯)家电的连锁零售的行业领跑者.公司是国内仅有的几家全国性家用电器连锁零售企业之一。

最简单的获利模型就是在企业进入成长初期加上熊市末期买入一直持有到企业成熟期加上市场处于牛市顶峰期。也就是从双低到双高 。

在市场低迷时以低市盈率(PE)买入股票,待成长潜力显现后,在市场高涨时以高市盈率卖出,这样可以获取每股收益(EPS)和市盈率(PE)同时增长的倍乘效益。这种投资策略被称为“戴维斯双击”,反之则为“戴维斯双杀”。

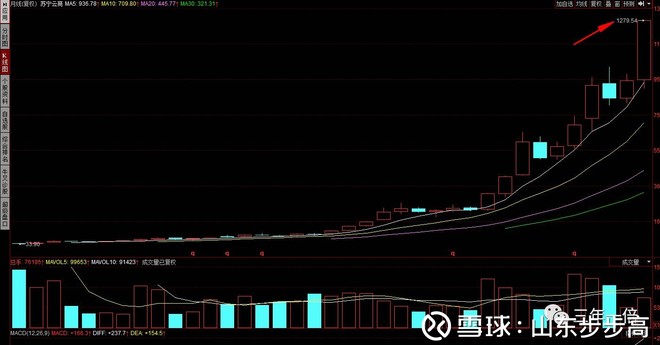

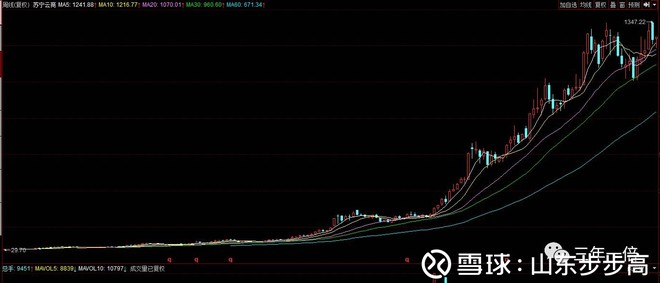

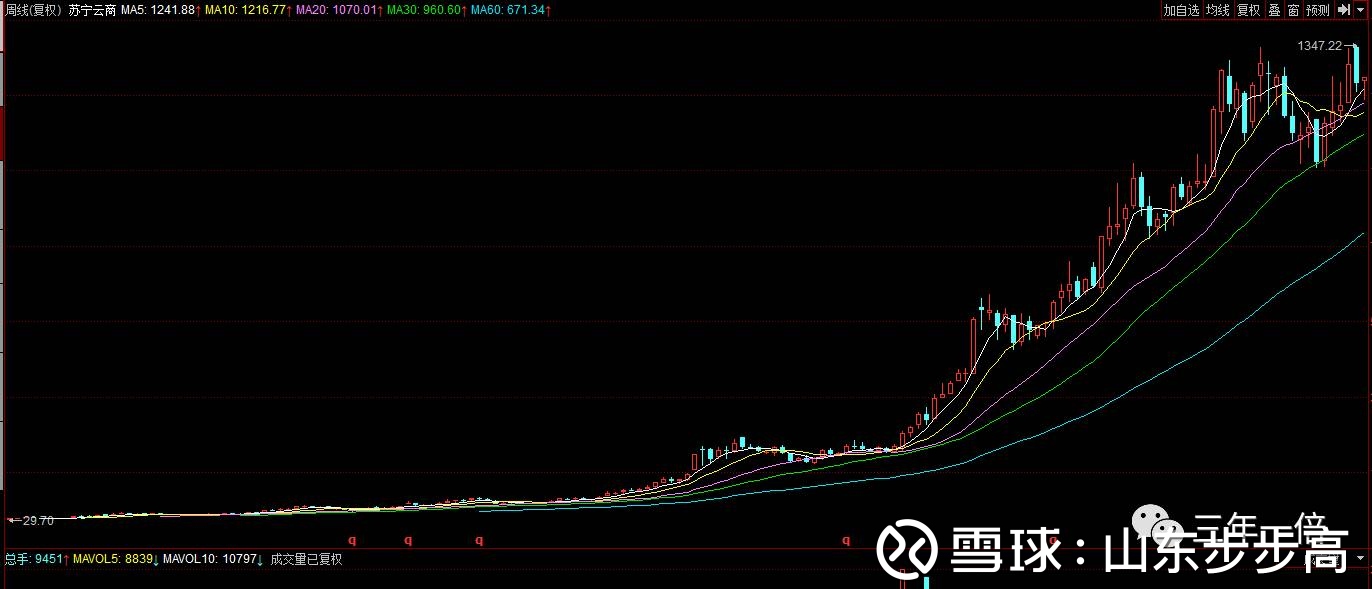

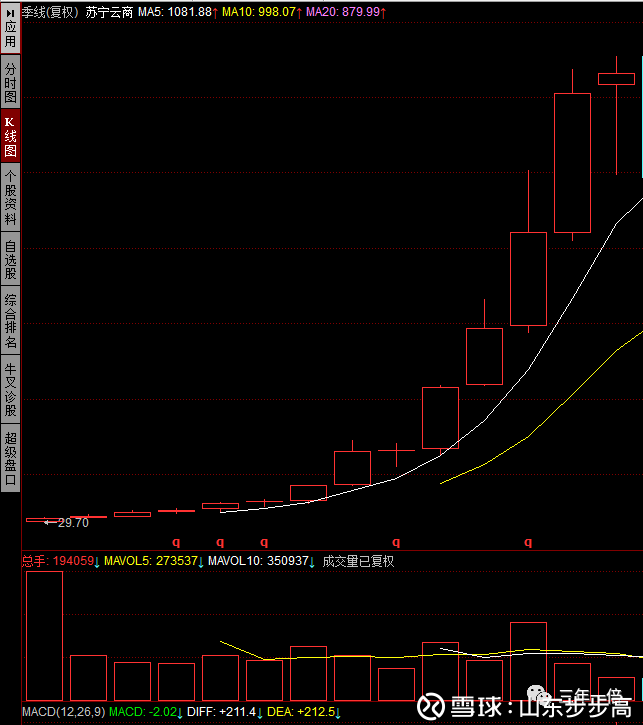

公司2004年7月21日上市。到2007年底高点。股价从上市首日的收盘价上涨4019.84%(按后复权价格计算),翻了近四十倍。

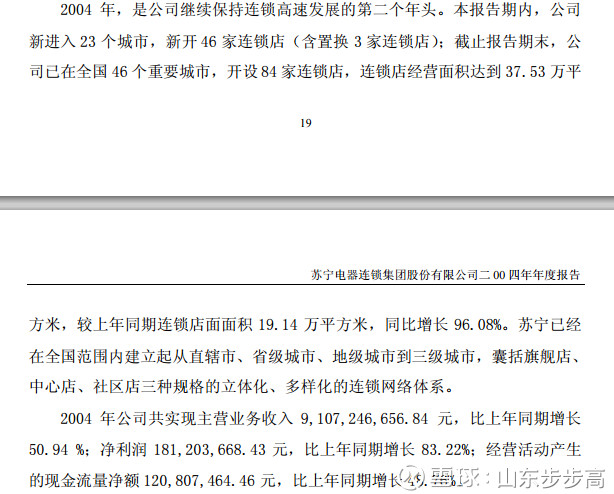

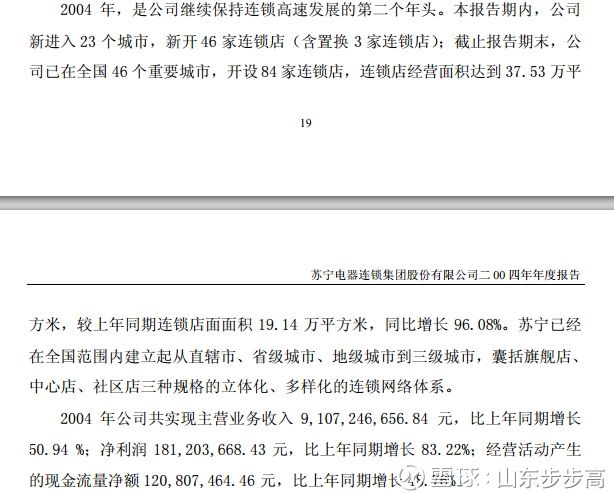

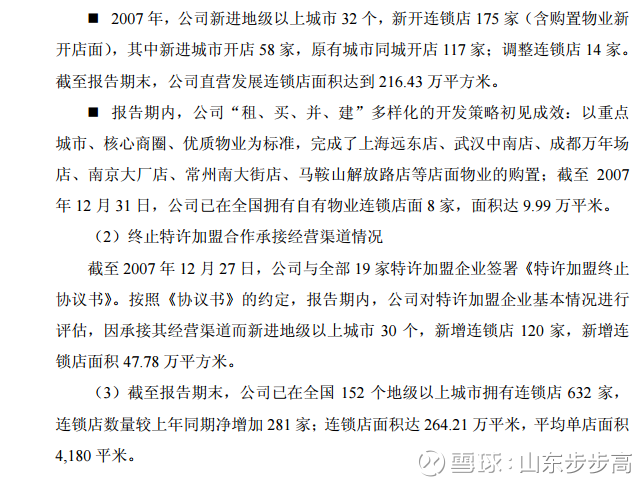

2004年共计84家连锁店开业.

’

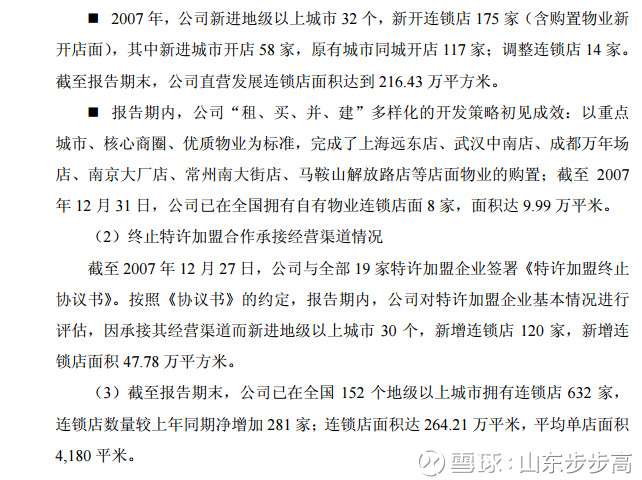

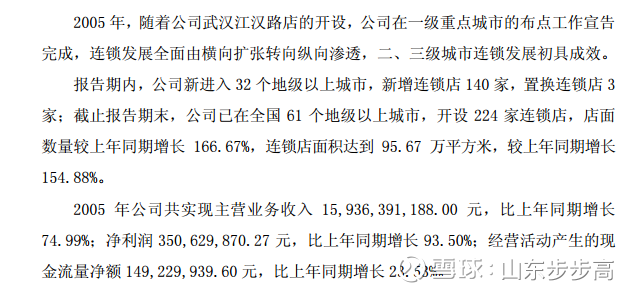

2005年共计224家连锁店开业.

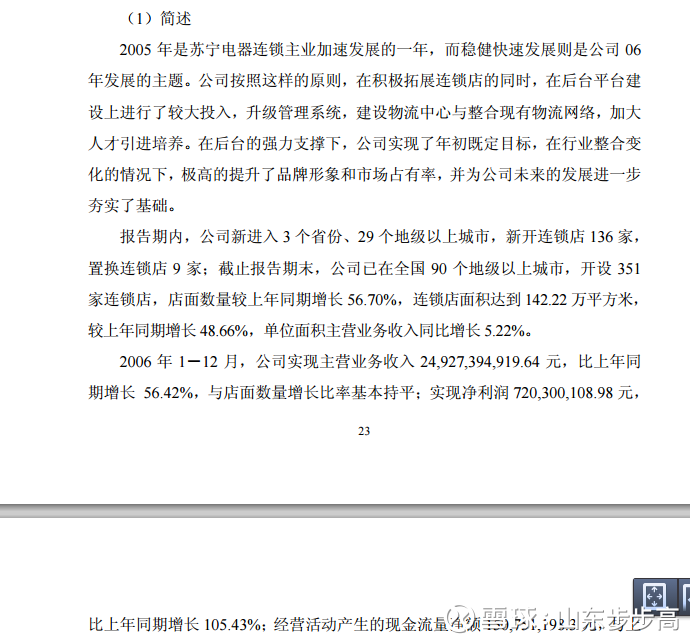

2006年共计351家连锁店开业.

2007年共计632家连锁店开业.

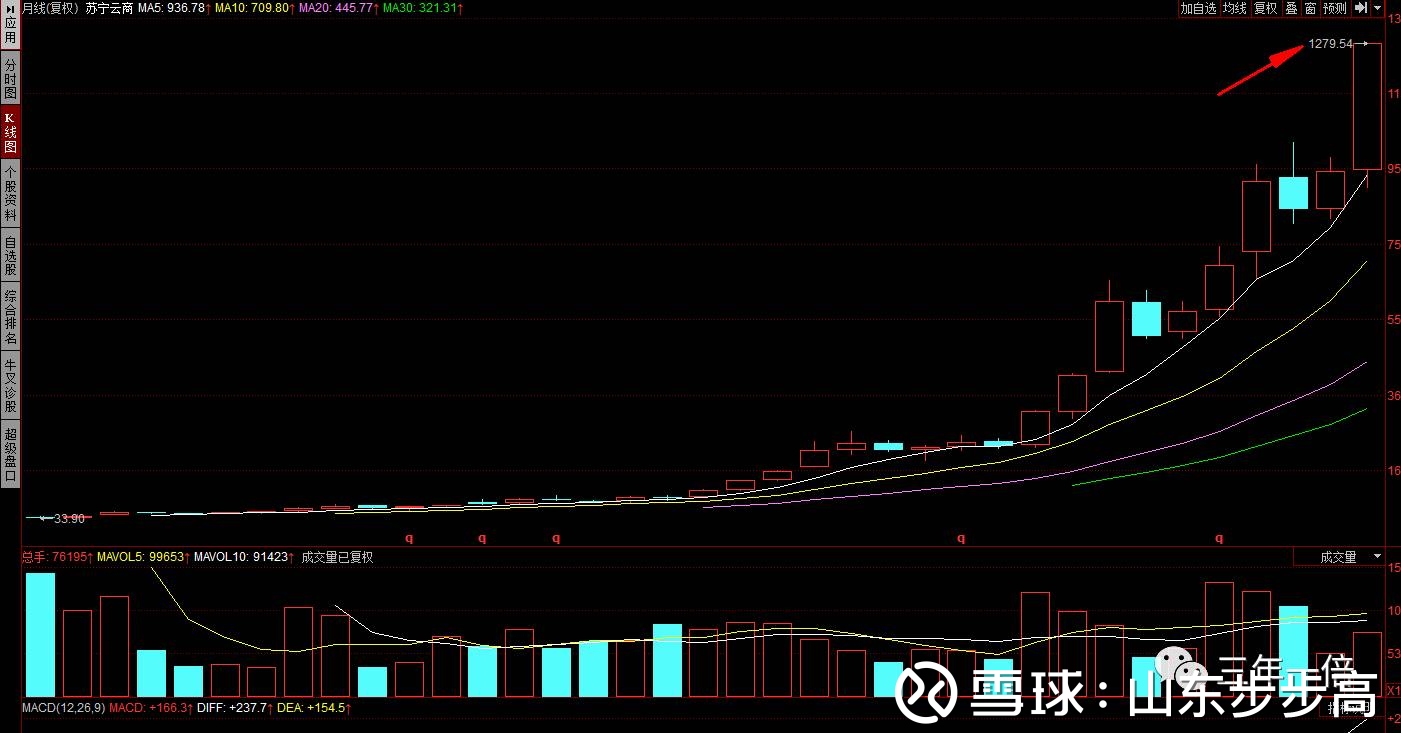

查询全景表2004年到2007年的净利润接近每年翻一倍,市盈率从2004年23.75倍到2007年的82.58倍完美的演绎了戴维斯双击,在叠加高送转及超级牛市从而造就了3年40倍的辉煌。

可是从2008年到2011年,公司净利润复合增长率34%左右,但是估值太高太高,股价早已透支太多,伴随着公司增长速度放缓,利润的下滑,开始了可怕的戴维斯双杀。

可见好公司必须好的价位才能持有。

3

股价上涨的逻辑就是利润的上涨

戴维斯双击理论:

根据基础定价公式:股价=市盈率(PE)×每股收益(EPS),股价变动由市盈率PE和每股收益EPS决定,戴维斯将PE和EPS同步变动为双击,其逻辑是,当市场低迷时,PE和EPS都处于低位;当市场好转后,PE和EPS都在增长,其乘积就使股价出现了急剧的变动。

市值=估值*净利润

市值=股价*股本

根据 市值=净利润*估值 这个公式,在估值不变的情况下,股价的上涨即市值的增加和净利润增长成正比,净利润不增长,股价怎么涨?

所以要以合理或低估的的价位,买入营收跟利润连年增长的公司,远离利润不增长或亏损的公司(虽然看起来很便宜)。可见 苏宁电器3年40倍的上涨基因是-------- 利润!利润才是驱动股价上涨的最大动力,股价大涨的背后是利润的大幅增长,只有业绩大幅增长的股票才能穿越牛熊,再创新高!

但是记住好股票需要好的估值好的价格才是最佳买入时 机哟!!!!!!$苏宁云商(SZ002024)$

知识有价 友情打赏

公安备案号 51010802001128号

公安备案号 51010802001128号{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}