-

一文读懂华大基因的前世今生(二)

股市战友 / 2017-06-30 14:53 发布

接上篇( 文章字数太长,一篇写不下)

九、业绩成长无法支撑此前的高估值

因为基因诊断存在巨大的想象空间,华大基因一直被外界视作可能成长为生物医学产业的独角兽公司。汪建本人也反复提及一个预测:“科技服务能到100亿,医学服务能到1000亿,人人服务能到1万亿。”

他认为,科研类的基因测序,市场规模能到100亿元;医疗类的基因测序,市场规模能到1000亿元;而如果基因测序价格降到合理范围内时,每个人都可以对自己做完整的基因图谱检测,届时市场规模能到1万亿元。

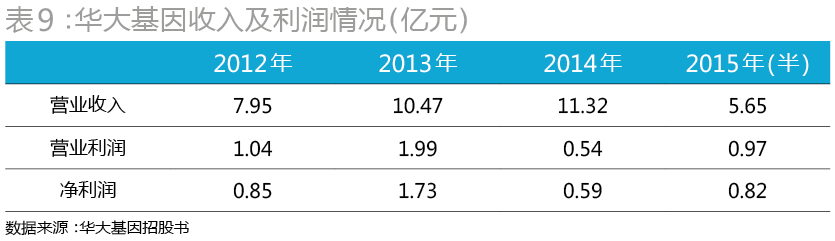

很多人眼里,在基因测序服务领域有先发优势的华大基因,有可能拿下其中最大的市场份额,从而成为行业寡头。但从华大基因招股书披露的实际业绩情况来看,这一预期尚未成为现实(表9)。

2012年至2015年上半年,华大基因的营业收入分别为7.95亿元、10.47亿元、11.32亿元、5.65亿元。从收入增长率来看,2013年同比增长约35%,2014年同比增长仅8%,2015年上半年的收入还不及2014年的一半,可谓几乎完全没有增长。

华大基因与竞争对手的横向对比又是如何?

1、增长速度不及预期

从基因测序的全球产业链来看,上游是Illumina及Life Tech(LIFE.NSDQ)等垄断性的基因测序设备供应商,中游是华大基因以及后来加入竞争的达安基因(002030)、贝瑞和康、诺禾致源等基因测序服务提供商,下游是科研机构、医疗机构乃至个人等庞大的测序服务需求方。

Illumina及Life Tech虽皆为纳斯达克上市公司,有公开披露财务数据,但由于其主要是产业链上游的设备及试剂、耗材供应商,与产业链中游的华大基因并不具有可比性。与华大基因同处产业链中游贝瑞和康、诺禾致源,因为是非上市公司,并无公开披露的业绩数据。

有公开数据可与华大基因进行同口径比较的,只有达安基因旗下的基因测序业务。达安基因官方披露,其业务涵盖分子诊断技术、免疫诊断技术、生化诊断技术、医疗器械、检测服务等,基因测序只是其中之一。

达安基因旗下共有6家子公司从事基因测序业务,分别是:广州达安临床检验中心有限公司(下称“达安广州临检”)、上海达安医学检验所有限公司、合肥达安医学检验所有限公司、成都高新达安医学检验有限公司、南昌高新达安临床检验所有限公司、昆明高新达安医学检验所有限公司,以及一家参股17%的广州爱健生物技术有限公司。

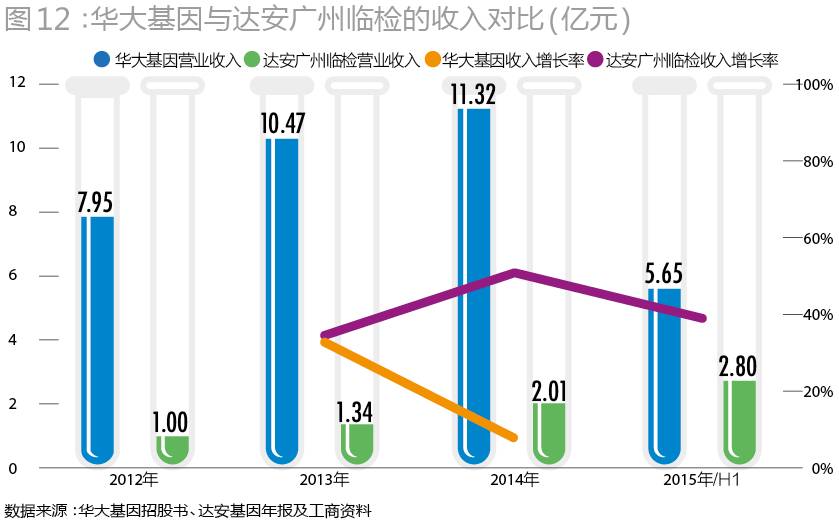

达安基因并无独立披露其基因测序业务的详细数据,不过披露了其中一家也是最重要的一家基因测序子公司—达安广州临检—的收入状况。现将达安广州临检的收入状况与华大基因做一个对比(图12)。

从图12可知,华大基因的收入大大高于达安广州临检(图中华大基因2015年只是半年的数额),但考虑到达安广州临检只是达安基因测序业务的一部分,因而达安基因的基因测序业务整体规模,与华大基因的差距应该没有那么大。

但从近年的收入增长率来看,达安广州临检增长速度明显快于华大基因。近3年达安广州临检收入增长率保持在35%-50%区间,而华大基因则是从2013年同比增长35%,下滑至2014年同比增长仅8%,2015年上半年的收入接近2014年的一半,几乎完全没有增长。

关于华大基因的收入增长率较达安广州临检偏低的情况,华大内部人士向新财富分析道:其一,达安广州临检,从其企业名称带有“临床检测”字样来推测,可能主要是医疗测序业务,而华大基因披露的收入数据,包含科研测序业务和医疗测序业务两部分,因而二者可能并不具有完全的可比性;其二,近几年,受考核机制变化影响,华大基因的科研测序业务基本停滞,甚至收入有20%左右的下降,因而部分抵消了医疗业务的增长。该人士认为,单看医疗测序业务的情况,增长还是可以的。

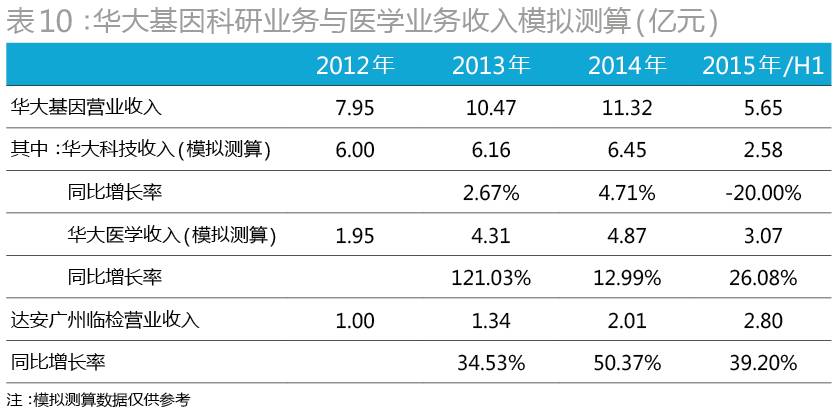

如果能将华大基因的收入进行分拆,则能更清晰地反映科研业务与医疗业务各自的增长详情。华大基因招股书中有披露华大科技2013、2014年的收入,将总收入扣除该等收入,则基本可以得出华大医学相应年份的收入。另据华大基因内部人士透露:“2012年,科研服务合同销售额11亿元,回款6亿元”,我们按照6亿元作为销售收入来估测计算。2015年上半年华大科技的收入,简单按照2014年金额的一半,再根据前述华大内部人士估测的衰退20%测算,金额大约为2.58亿元。

据此,我们可以逐一对华大基因的收入进行拆解,并模拟测算细分业务的增长情况(表10)。从测算的数据来看,其科研测序业务数年来基本处于微增状态,2015年陷入负增长。其医疗测序业务收入,2013年录得超过120%的增长,2014年由于中间有7个月时间被叫停(包含华大基因、贝瑞和康、达安基因在内的全行业无创产前检测都被叫停),增长率迅速下滑至13%左右,2015年上半年同比增长率回升至约26%。将华大医学的增长幅度与达安基因旗下的达安广州临检对比可以看出,前者增长速度有落后于后者的趋势。

2、市场份额遭受挤压

华大基因在业务增长不及预期的同时,其医疗测序业务与科研测序业务皆遭遇同行强劲挑战,在细分领域的市场份额同时受到挤压。

在医疗测序细分市场,华大基因主要有两大竞争对手—达安基因、贝瑞和康。如前述数据分析,中山大学背景的达安基因,业务规模虽与华大基因尚有较大差距,但在增长速度上出现赶超的势头。

成立于2010年的贝瑞和康,主攻医疗测序领域,且已经得到君联资本及启明创投领衔的两轮投资,其创始人正是曾经卖给华大测序仪的Illumina亚太区负责人周代星,而华大骨干之一高扬被他拉来一起创业。贝瑞和康官网介绍,其“市场网络覆盖国内30多个省市自治区超过2000家医院”。可供同口径对比的是,华大基因招股书披露,其市场网络“覆盖了全球100多个国家和地区,包括国内31个省市自治区的1500多家科研机构和800多家医疗机构,其中三甲医院100多家;欧洲、美洲、大洋洲等地区合作的海外医疗和科研机构超过2000家”。

大体而言,华大基因在医疗测序市场的份额处于首位,但受到贝瑞和康及达安基因的有力挑战,华大基因内部将贝瑞和康视作最强劲的对手。

在科研测序细分市场,华大基因同样遭遇强劲对手—诺禾致源。诺禾致源由华大离职高管李瑞强创办于2011年,并于2015年获得国家开发投资公司旗下PE国投创新的首轮投资。诺禾致源自创办之日起即增长迅猛,在华大基因科研业务衰退的2015年,诺禾致源实现在市场份额上对华大基因的反超。有内部监测数据显示,2015年国内科研测序市场份额,诺禾致源25.5%,华大基因25%。

诺禾致源总裁蒋智近日接受采访时也称,其科技服务业务已经做到了国内市场占有率第一,并在美国UC Davis建立了实验室,因此,其继2014年购入首套HiSeq X Ten高通量测序仪之后,2016年4月再次购入第二套。

不过,伴随2016年华大基因对考核机制的重新调整,其科研测序业务被认为有望重拾升势,市场份额将重回首位。

3、盈利能力受限于上游

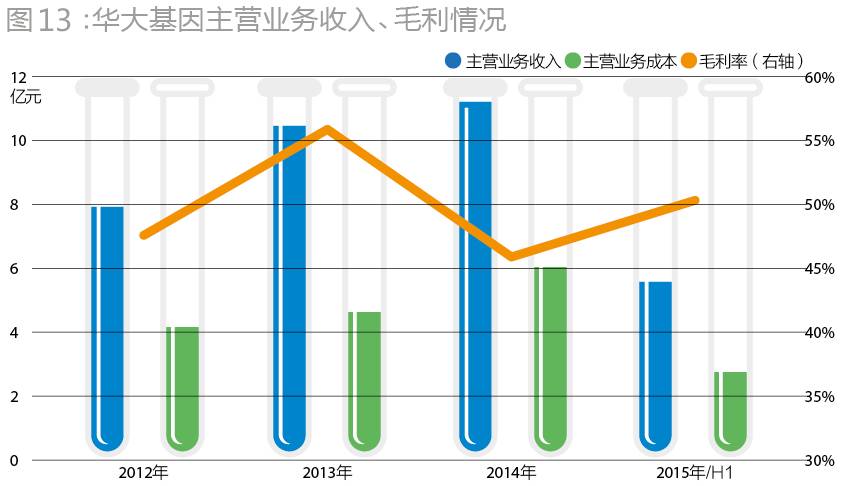

报告期内,华大基因的综合毛利率呈现出较大幅度的波动,高的时候达到55.8%,低的时候又降至45.8%,呈现出盈利能力的不稳定性(图13)。

关于毛利率的波动性,华大基因在招股书中做了如下解释:“2013年公司的综合毛利率较2012年大幅上升,主要系毛利率较高的生育健康类服务规模迅速增长。2014年较2013年综合毛利率下降,主要受原材料成本上升、生育健康类服务短期暂停,以及公司主动下调部分业务销售单价以应对市场竞争等因素影响。2015年上半年,公司采用部分原材料国产化、改进并优化工艺流程等手段,使得综合毛利率回升至50.42%。”

招股书中提及的原材料成本上升的背景原因是,华大2013年收购CG公司之后,于2014年开始使用自家的测序仪,而不再采购Illumina公司的测序仪,但由于华大此前大部分的测序仪都是采购自该公司,而测序所需的试剂及耗材皆需由该公司供应,华大不再向该公司采购仪器之后,该公司便取消了对华大的试剂及耗材价格折扣。这就使得华大基因测序所用的试剂与耗材成本大幅上升,直接导致毛利率的下降。

因而,一定程度上,华大基因的盈利能力还相当受制于上游的设备及试剂供应商。

华大基因在招股书开头的风险提示中还特别提及:“如果出现国家监管政策发生巨大不利变化、市场恶性竞争加剧、竞争对手恶意攻击等不利情形,毛利率水平可能大幅下滑,可能导致公司在证券发行上市当年,出现营业利润下滑50%以上,甚至发生亏损的情形。”

十、首批投资人今何在?

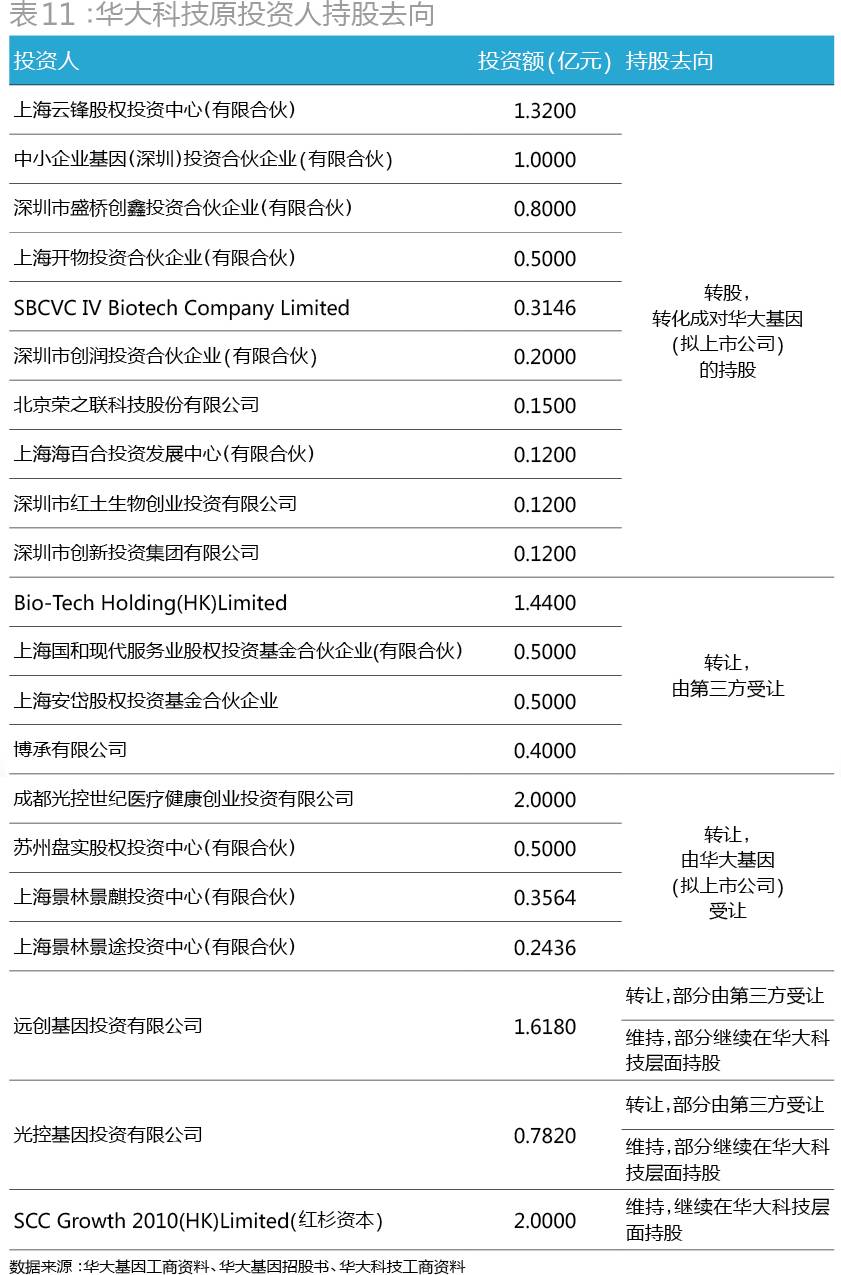

华大基因IPO之前匆匆下车的投资人,有少量原华大医学投资人,但大部分还是原华大科技的投资人。

有意思的是,最早投资华大科技的首批投资人,其持股去向分成了四个不同的方向:1)部分投资人转化成了对华大基因的持股;2)部分投资人未有转股,继续保持在华大科技层面的持股;3)部分投资人将持股转让给了第三方;4)部分投资人将持股回售给了华大基因(表11)。

华大科技的21家初始投资人中,有10家完全转换成了对华大基因的持股,有8家通过转让给第三方或回售给华大基因,彻底退出了华大,还有3家继续维持在华大科技层面持股。

值得一提的是,华大科技的早期投资人中,两家重要的领投方—光大控股与红杉资本,皆未出现在拟上市公司华大基因的股东名单中。

光大控股曾通过旗下三家关联方入股华大科技及华大医学,其中光控世纪医疗投资了华大科技2亿元,光控基因投资有限公司投资了华大科技0.78亿元,光控西部创业投资了华大医学0.5亿元。

但之后,光控世纪医疗及光控西部创业先后将所持股权回售给了华大基因及华大控股,其中光控西部创业将所持华大医学回售给华大控股时,仅仅作价1元;光控基因投资所有持有的华大科技股权,除了部分转让给第三方之外,仅保留了剩余少量股权,且并未转换成拟上市公司华大基因的股份。

红杉资本对华大科技投资了2亿元,此后再也没有变更过。直到华大基因提交上市申请,红杉也未将所持股权转换成对华大基因的持股。

红杉等三家投资人,何以继续在华大科技层面持股,而不选择转换成拟上市公司华大基因的股权,实在是难以理解的事情。或许当时华大医学与华大科技合并之时,华大科技股权的转股价并未得到红杉等投资方的认可,于是其选择不转股。这就意味着,红杉等三家投资方失去了最佳的退出通道。

已经退出的原华大科技投资人们,退出回报究竟几何,外界不得而知。但从前述数据来推测,他们会不会趁兴而来、惆怅而归?

华大基因,这家当初被VC/PE们视作香饽饽而扎堆争抢的生物企业,眼下并未给他们带来预期中的超额回报,甚至出现浮亏,越发折射出投资人们当初以超高估值抢入股的不冷静,以及对后市的过分乐观。

目前,华大基因上市在即,多少资金盯着这块肉(上市初期爆炒应该是必然的),但是最终是吃到这块肉还是自己掉块肉还不得而知。我们清楚的是这么多暂时还浮亏的VC/PE们即将迎来久违的浮盈,最终一年解禁之后陆陆续续都将甩给我大A的股民,所以大家多一份冷静,少一些冲动。

一直以来对于新股的中长线操作我都有一个标准,那就是如果不在牛市,三年之内的新股不调整充分绝对不碰。这里面有新股上市业绩粉饰、有小非减持、很多公司选择业绩最好的时候上市等等原因,大家应该都懂的。至于短线投机那就另当别论了,虽然我也很少参与。

你回头去看新股,大部分都是这样的套路,上市爆炒之后阴跌两三年,有些业绩好的会逐渐走出行情,并创新高,很多就是等着牛市也不一定能回到高点。华大基因上市估计也是差不多套路,希望未来业绩能够持续稳定的增长,不要让看好它的战友们套太久吧。

近期最后一篇关于华大基因的文章,以后会经常关注它的动态,大家可以多交流交流,把它方方面面都摸透了,投资起来也就顺手了。

(欢迎转发,谢谢!)

资料来源:财经综合报道网 作者:不详

公安备案号 51010802001128号

公安备案号 51010802001128号