-

干货:个股基本面分析(五)

无忧树能力圈 / 2017-06-23 10:28 发布

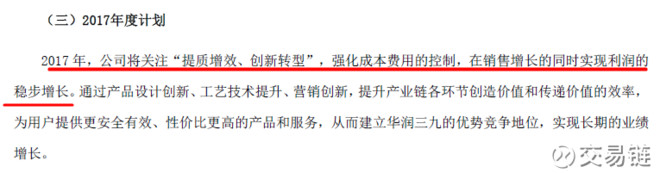

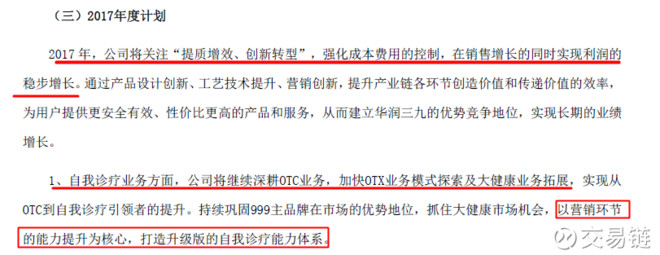

二、净利润与费用部分如何?

净利润=收入-费用。最佳的状态是量价齐升,费用下降,这样净利润提升的力度最大。

上表计算了净利润的形成过程,营业收入就像一块蛋糕,是利润的起点,不断切割到最后就是净利润。费用中最大的两个项目是营业成本与销售费用。营业成本占比近3年都是38%,因为中药材价格有涨无跌,所以营业费用下调的空间不大,暂时看变化不大。

用两个对比来观察销售费用:

1、与过去对比。销售费用2016年达近几年最高,公司解释:主要是合并了浙江众益和圣火药业,这两家公司的销售费用率相对较高;公司OTC业务营销投入有一定的增长,配方颗粒业务正在加快市场开发,故销售费用率有所上升 。销售费用占比近3年也是33%-36%之间。是否有向下调整的空间?公司2017年计划有描述费用控制的重要性,若落实到位估计费用可以下降。

顺便看看销售费用的构成:

2016年销售费用结构:占比较大的是市场与商业推广,职工薪酬等,各项目比例与去年一致。

2、与同业对比。中药上市公司营业收入前10名中挑选业务规模接近的三家对比,数据如下:

销售费用:(单位亿元)

图表可知,$华润三九(SZ000999)$ 的销售费用占比较高,在同规模的公司中最高。2012-2016年销售费用合计173亿,5年费用平均占比值是33.66%;绝对额123亿比$白云山(SH600332)$ 低比$同仁堂(SH600085)$ 高。若以平均值33.66%算,假设华润三九到达白云山200亿的规模,销售费用将达到67亿,当然这是后话。

2017年自我诊疗业务,公司以营销环节为核心,拓展OTX与大健康业务,财务表现为营销费用的支出常态化以维持品牌与渠道优势,赚取现金流支撑大健康与OTX业务。

前面曾定性分析:消费升级的背景下,竞争的要素是产品、品牌、终端,这部分也是华润三九已构建完成的优势。

再回顾华润三九的竞争优势描述:

1、品牌:公司已经连续四年在中国非处方药协会发布的非处方药企业综合排名中名列第一……

2、产品:公司产品覆盖领域广,产品线丰富,自我诊疗业务覆盖了感冒、皮肤、胃肠、止咳、骨科、儿科等近10个品类,处方药业务品种覆盖了抗肿瘤、心血管、消化系统、骨科、儿科等治疗领域。2016年公司拥有年销售额过亿元的品种18个……

3、渠道:强大的渠道管理和终端覆盖是公司的核心优势之一,公司拥有一支管理成熟的销售队伍,自我诊疗业务覆盖了除西藏外所有省、市和地区,与全国最优质的经销商和连锁终端广泛合作……

这个结果耗费了多少费用?从销售费用角度看,过去5年支出129亿,平均每年支出25亿,占营业收入的33%。所以短期要复制这个优势还需耗钱耗时。

结论:观察公司当前的业务拓展与品牌维度来判断费用变化,高于均值的销售费用可压缩,但估计短期很难压缩到过去5年均值33%之下,或者需要更大的规模效应。

未完待续......

公安备案号 51010802001128号

公安备案号 51010802001128号