-

可否买入美尔雅,笔者一一为您道来!∣如何看待重组之王中植系重金购买的壳资源?

慧投财经 / 2017-03-20 19:45 发布

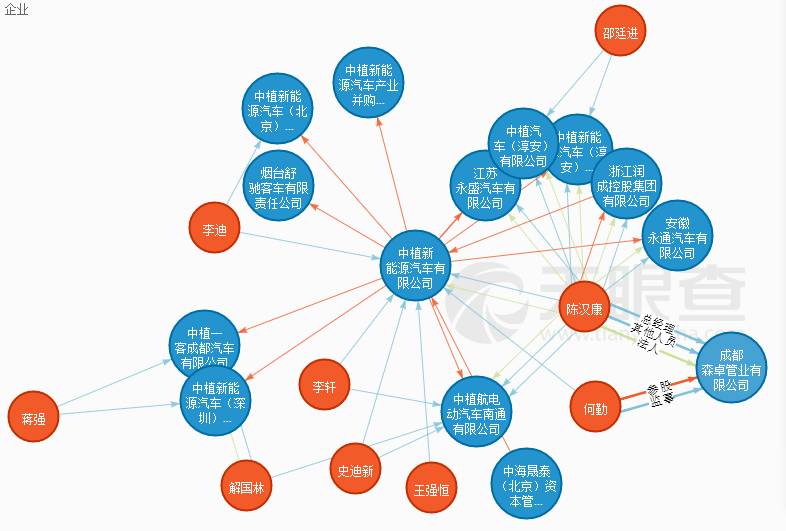

周五晚间康盛股份公告停牌筹划新能源产业收购后,笔者隐约感觉美尔雅周一可能会出现大幅下挫,目前来看,走势符合预期。笔者木有买入美尔雅,也不是在这里唱多,只是以一个客观的角度对美尔雅接下来的走势进行分析。首先,美尔雅的下跌在意料之中,中植系控股美尔雅之后对美尔雅董事会进行重新编排,其董事会出现的岩能资产董事长李轩与中植新能源汽车的李轩大概率是同一个人,故市场有传言中植新能源汽车大概率注入美尔雅。康盛股份停牌筹划对新能源领域的收购,美尔雅注入中植新能源汽车的预期可能落空,所以周一走势出现了放量大阴。但之前笔者已经预料到美尔雅很难注入中植新能源汽车,这不仅与中植新能源汽车的体量有关,也与中植新能源汽车的股权结构有关。

美尔雅一直是股权转让的热点题材股,通过债转股持有美尔雅集团79.94%股份的建银股份湖北分行苦于受法规限制而不能参与该企业经营活动而最终将其持有的股份转让给了中植系旗下的中纺丝路,价格为5.65亿元。中纺丝路去年四月份刚刚成立,大概率就是为该股权转让而设立的平台。之前与美尔雅有过绯闻的不在少数,而且也是很有背景的大集团,例如劲牌集团,卓尔控股,阳光控股。公募一哥王亚伟也曾在7年前介入美尔雅,当时的市场传言是劲牌和中国信达可能达成协议,意图对美尔雅实施重组。

往事已经过去,活在当下才是最明智的选择,我们来看看最终夺得美尔雅集团79.94股份的中植系究竟意欲何为?虽然中植系仅仅花了5.65亿元就取得了美尔雅集团79.94%的股份而获得对上市公司的控股权(美尔雅集团持有上市公司美尔雅7339万股,持股比例为20.39%,乃第一大股东),但如果要进一步进行资本运作目前的持股比例还不安全,所以美尔雅也发布公告提示接下来中纺丝路可能继续增持,笔者认为增持的确是大概率事件。此为,中植系还要替美尔雅集团支付3.91亿元的债务以及美尔雅集团由国企变为民营企业后的员工安家费近2亿元,中植系实际的成本已经达到了11.56(5.65+3.91+2)亿元。目前美尔雅的市场价格在15元附近,7339万股对应的市值为11亿元,已经接近中植系的介入成本。

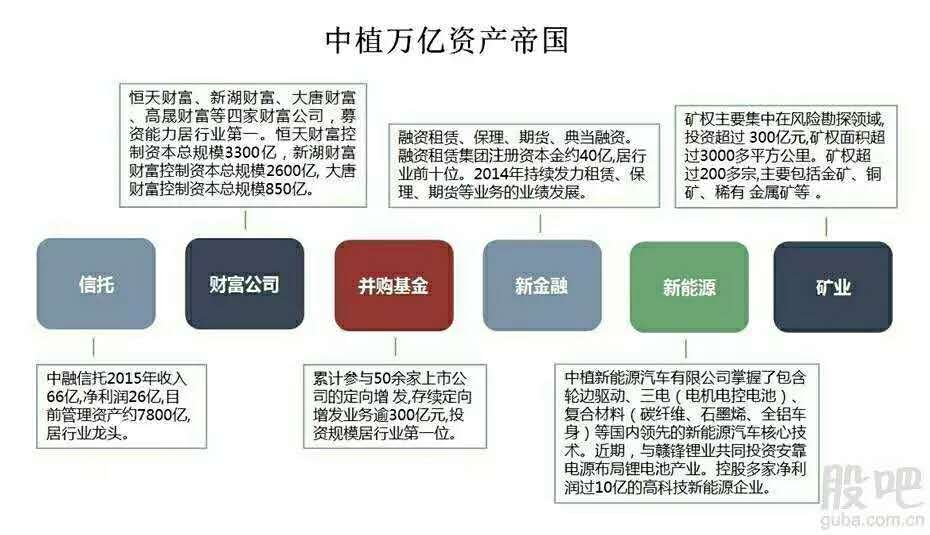

中植系旗下的资产很多,涵盖了资产管理,新能源,互联网,游戏,矿业,新金融等多个领域,其并购业务始于9年前,4年前进入快速发展阶段,不断出现在上市公司的十大股东之中,引导上市公司进行并购重组,相关案例有法尔胜,金叶珠宝,中南重工,宝德股份,宏达新材等。中植系目前旗下的资产有着上市诉求,中植系旗下得恒天财富董事长周斌就曾表示要筹划上市。作为中植系首家直接控股的上市公司,美尔雅带给了市场很高的想象空间,似乎只需要讲讲故事,股价就能大幅上涨。中植系近期和美尔雅合资设立黑龙江中植金融资产交易中心,也通过各种途径转让和剥离了上市公司不少不良资产。表面上看股价处于下行趋势,实则市值的减小以及资产的剥离以及债务清偿大概率是为接下来的并购重组做顺水推舟。

再来从两方面论述:首先,中植系花重金是需要回报的,从转让方的角度看,中植系支付的资金成本近24亿(之前提到的11.56亿加上目前市场普遍的壳费12亿元),注入资产的体量是需要比较大才能达到常规股权收购的投资回报率的(笔者不是投行的,所以给不了精确的资产体量和资产所需年收益率,只能按往常经验);其次,中纺丝路在美尔雅的公告中已经宣称未来十二个月内虽然暂无对上市公司主营业务进行重大调整的计划,但为了增强上市公司的实力,信息披露义务人不排除在未来12个月内(自2016年6月份起计)根据市场需要对美尔雅的资产和业务进行相关调整。目前美尔雅所处的传统服装行业并木有什么机会能给中植系带来利润,所以笔者预计美尔雅可能成为纺织行业又一个跨行业借壳的案例,譬如大家熟悉的圆通速递借壳大杨创世,美年健康借壳江苏三友。

那么,问题来了,可不可以买?可以的话应该何时买?技术面看,该股票目前处于空头下行趋势,有加速态势,且量能有所放大。敬畏市场,尊重趋势,在股价木有企稳之前盲目介入风险是高于机会的,因而并非明智的选择。如果股价企稳,倒还可以考虑是否分批介入。类似于这种类型的公司,机会几乎只能在于重组带来的乌鸦变凤凰,市值越小重组概率越高,市值越小投资者介入的安全边际越高。如果该公司市值能跌到40亿元附近,笔者感觉可以用一部分仓位介入做个中线,毕竟目前市场市值最小的公司也近27亿(刚刚上市的新股除外),何况是“重组之王”中植系重金购买而且中植系领头人解植坤成为实际控制人的优质壳资源概念股呢?

感谢您阅读慧投财经的文章!

公安备案号 51010802001128号

公安备案号 51010802001128号