-

从联邦制药浅析如何依靠亏损财报把握拐点个股买入机会

年报天天读 / 2017-01-10 09:26 发布

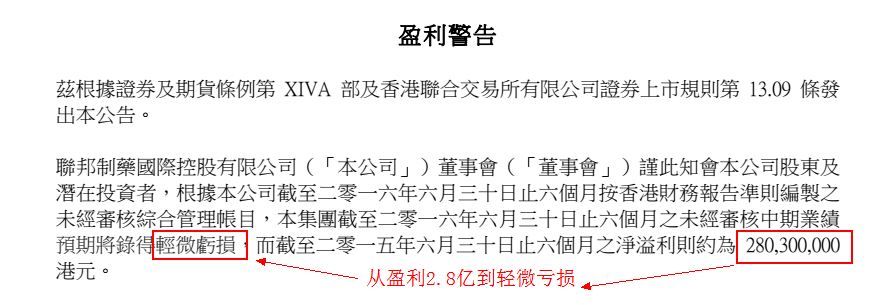

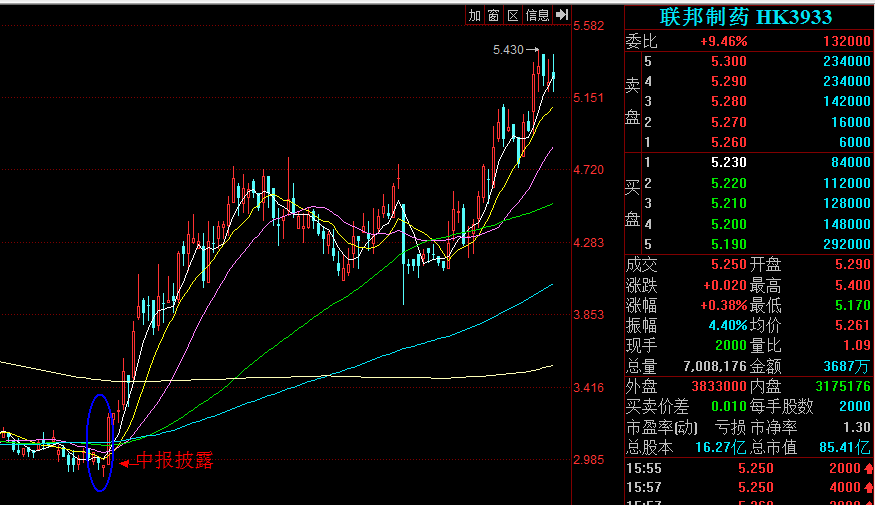

联邦制药(03933)2016年中报录得亏损1511万元,同比减少105.39%,这亦是公司十多年以来首次亏损。由于公司在2016年8月11日已经提前披露了业绩大幅预减公告,因此两周之后披露的中报并未引起市场太多关注。

然而自8月25日中报披露后,公司股价却一路大涨,最高涨幅达80%!

一份看似平淡无奇的业绩大幅下滑中报,实则是绝佳的买入“拐点”,并非事后诸葛,财报披露后我即刻在雪球写了个帖子“业绩虽降、不乏亮点”,其时判断之关键在于从财报“二字”---数字和文字中提炼出的亮点,数字就是财务数据及根据财务数据推算出来的财务指标,文字则是管理层讨论分析。

何需阅尽财报,抓住中报1个财务指标和9个文字即能果断把握股价拐点。

一、数字

1个指标:毛利率

毛利率由上年同期的40%下滑至36.6%。

解读:毛利虽跌实稳,表面上看毛利率因产品价格下跌而从去年同期的40%下滑至36.6%,但环比2015下半年的36.4%实则已经企稳(亦有一定制剂毛利占比提升因素),而价格见底企稳,预示下半年业绩反弹有望,股价下行空间极为有限。

二、文字 9个文字

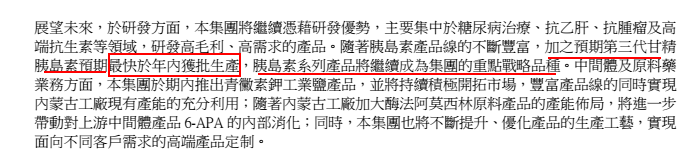

对于市场最期待的第三代胰岛素--甘精胰岛素,公司在财报里用了9个字来表述:

“最快于年内获批生产”。

当然,对上述9个字的可信度,还需要看看公司历年财报,以鉴别公司“文字”的可信度大小。

从过去来看,公司财报说的内容大体还算比较靠谱。

依靠这一个指标和9个文字, 中报披露次日开盘即可买进:(1)、若甘精胰岛素获批,自然会刺激股价上涨;(2)、若甘精胰岛素被否,一则其时股价已因业绩下滑而大幅下跌,二则毛利率已企稳反弹,股价向下空间较为有限;(3)、万一再叠加原料药因环保限产等原因而大幅涨价,则股价弹性就更大了。

当然,如果再细一些,还可以深度解读一下如下信息:

1、销售收入减少13.76%,创四年收入新低,利润同比减少105.39%,由盈转亏。

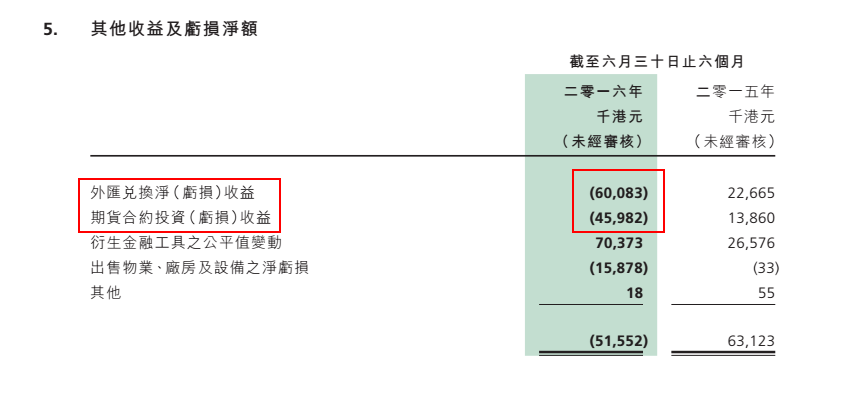

解读:虽亏实盈,“其他收益及亏损”由去年同期的6312万降至-5155万,为净利润录得亏损之主要原因,若扣除此项因素,实际盈利11467万元而非亏损。

2、制剂产品之分部溢利上升35%至3.66亿。

解读:制剂是可以给较高估值的板块,若制剂单独剥离出来上市能值几何?表面利润虽降,但系原料药价格周期波动影响所致,实则盈利质量大幅提升!

3、第三代胰岛素门冬胰岛素已顺利完成临床试验,进入申报生产准备阶段,地特胰岛素获得临床批件。

解读:公司在三代胰岛素全面布局,进展顺利。

对于上述财报信息的解读会进一步增加买入信心。

2017年1月6日,公司披露甘精胰岛素获药监局批文(实际药监局年前就已完成审批,和公司预期的年内一致),显示公司中报说的话比较靠谱。

基于市场对胰岛素的关注,同时公司又系深港通标的股,联邦制药或许还能维持一定的热度,但短期来说,公司股价因原料药涨价和甘精胰岛素获批预期已有较大涨幅,接下来不妨跟踪:

1、已完成临床试验、进入申报生产准备阶段的第三代胰岛素--门冬胰岛素之审批进程和已获得临床批件的地特胰岛素之临床进展;

2、甘精胰岛素销售情况;

对于2016年报,可以关注:

1、 随着基数日渐增大,二代胰岛素是否还能保持高增长;

2、原料药涨价对业绩影响几何?须知港股市场很在意业绩(参照此前公司业绩与6-APA价格走势之关联,可以对业绩作出大致预测);

3、2016上半年6008万外汇兑换净亏损,我估计下半年当会减少,至于4598万元的期货合约投资亏损,下半年是否还会产生就不知道了。

公安备案号 51010802001128号

公安备案号 51010802001128号