-

美国指数是否以小为美

似曾相识81 / 2017-01-03 21:24 发布

国内市场“以小为美”众所周知,很多人认为这是非有效市场和非注册制下的特殊产物,如果实施注册制,该种状况将被改变。今天以美国标普指数为例展示下,在高度有效、注册制等背景下,是否仍存在“以小为美”的情况。

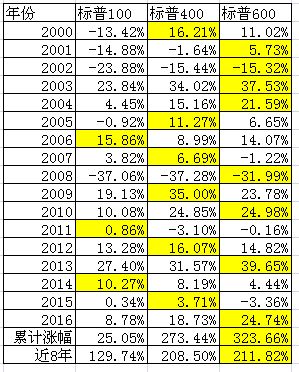

上图中,标普100代表大盘股指数,标普400代表中盘股指数,标普600代表小盘股指数。

为了防止某些网友攻击楼主断章取义,这次统计了标普规模指数2000年-2016年共17年的数据,大概美国算经历两轮牛熊。如果谁还敢说楼主不敬业,请展示下自己的统计数据吧,勿一味指责。

上述17年中,标普600领涨8年,累计收益率为323.66%,远好于标普100(领涨3年,累计涨幅25.05%)。如果看这轮牛市(近8年),标普600指数也显著强于标普100,只是差距缩小不少。美国规模累指数也存在显著的“以小为美”情况。

我在想,在上述情况下,从标普100选股(类似中证100等指数)与从标普600(类似中证500等指数)选股,谁获胜的可能性更大呢?如果市场有效以后、注册制以后,市场还是“以小为美”,我们是否还坚持“以估值为美”呢?

由于楼主拿不到上述指数的历史估值和业绩增长数据,所以热烈欢迎各类“夹投”拿估值数据来分析、讨论。

尊重原创,转发请注明来源和出处。

公众号“基少成多”宗旨是:用更少的基金、更好的策略,谋求更高的持续收益。

公安备案号 51010802001128号

公安备案号 51010802001128号