-

【公司分析】东方雨虹-未来中长期成长空间依然很大

承周资产

/ 2016-12-14 16:27 发布

/ 2016-12-14 16:27 发布摘要 | 公司已经被证明是一家优秀的公司,虽然17年面临地产投资下滑带来的业绩压力,但是公司的市场占有率目前也就只有5%左右的水平,未来提升至15-20%的市场占有率问题不大,也许更高些,总体来说收入还有好几倍的增长潜力。短期来看,2016年驱动公司净利润增长的两个驱动力,收入增速以及毛利率提升空间,17年都会有一些压力,这也可能会带来更好的买入的机会,毕竟公司中长期成长的逻辑没有发生变化。

行业空间及行业格局:

2013年,仅400多家规模生产企业(收入在2000万以上)的营收和利润就达到了805.26亿和56.56亿;2014年,这一数据达到了900多亿的规模,考虑到还有众多中小型的防水企业的规模没纳入统计(13年年底有许可证的企业1400多家,无证企业500多家),全行业的总产值估计在1500-1800亿的水平。

地产投资存在周期,但是防水行业还有其他与地产投资不相关的需求,比如基础设施的建设(高铁,高速公路,道桥,地铁,机场和水利建设),房屋翻修(14年的房屋翻修对防水材料的需求占到了总需求的5.8%,预计未来可逐渐提升至15%左右的水平)。此外建筑防水也从传统的屋面和地下为主逐步延伸至室内,外墙等部位。海绵城市的建设将成为未来建设的一个重点,其中种植屋面将发挥绿色屋面的作用,并带来高附加值防水材料的需求提升。整体来说,行业的需求会受到地产增速的下滑甚至转负的影响,但是有其他领域的新增需求来减缓这种下降。

按照1000亿左右的规模企业总收入规模,公司15年的市场份额就大概在5%的水平,如果按照1500-1800亿的规模,则更低。同时公司相比第二名的规模更加明显,第二名的规模大概就在10亿的规模,公司的收入规模第二名和第五名的总和。

未来很多因素有利于公司市场占有率的提升:行业进入门槛进一步提高,环保及排放标准的提高导致没有什么竞争力的中小企业退出这个市场。防水材料的质量对于建筑物的寿命至关重要,本身防水材料的成本占比不高,所以下游客户对于防水材料的质量非常重视。

表:2013年公司前五大客户的收入占比

查看原图

查看原图

虽然公司没有披露14,15年前五大客户的名称,但是第一名还是万科,收入也有10%以上的增长,来自第二名的收入较13年有翻倍的增长。未来房地产开放的市场集中度会进一步提升,这将有利于东方雨虹这种竞争优势非常明显的企业在地产链条的份额提升。

由于深受漏水之苦,漏水翻修的业主也会选择质量过硬,有品牌影响力的防水产品,这明显有利于雨虹在工程,零售等渠道的拓展。

东方雨虹在品牌,规模优势,资金实力,研发实力都明显超过行业中的其他企业,就拿研发实力来说,东方雨虹15年投入了2.5亿,这是其他竞争对手难以承受的支出。公司在研发上走的紧跟国际技术前沿的路线,和美国里海大学,阿拉巴马大学,美国沥青科技公司等国际高等院校,研究机构共建研发技术平台。

公司在防水材料的市场开拓上也是非常激进的,上市之初重点拓展高铁等国家重点项目,11年高铁投资放缓后,公司开始重点开拓大地产客户,并卓有成效,而今开始重点开拓零售等渠道的客户。

全国产能的不断布局:公司上市以来做完两次定增,分别是11年1月和14年8月,募集资金净额分别为4.5亿和12.5亿,借助资金优势,公司基本上完成了全国范围内优势区域的布局。16年10月,公司发布了公开发行可转债计划,募集资金不超过18.4亿元,用于公司徐州卧牛山年产2040万平方米防水卷材项目,唐山年产10万吨聚氨酯防水涂料项目,芜湖新建防水,防腐,保温一期项目,杭州研发基地,莱西2400万平方米防水卷材,4万吨防水涂料,20万吨砂浆及1000万平方米TPO项目,滁州年产10万吨非织造布项目的建设。

随着竞争优势的提升,同时公司也加大了应收账款的管理,公司经营性现金流也较上市初有明显提升,这也有利于公司后续可持续的发展。

员工、经销商的利益绑定:公司上市之初,全部为自然人股东,绝大部分在公司任职;公司在13年做的股权激励是公司上市以来的第一次股权激励,授予了1800万股,占当时总股本的5.24%,授予人数387人(含后面的预留股份)。占总股本的比例以及受益人群在A股上市公司的股权激励中也是不多见的。16年7月份公司公布了第二期股权激励,这一次力度更大,合计拟授予6504.4万股,占当前总股本8.83亿股的7.83%,授予激励对象共计1112人(还不算预留股份)(公司15年年底总人数为4188人),行权条件为以15年净利润为基数,2016-2019年净利润CAGR为25%,且加权ROE均不低于13.5%。

除对内部员工的激励外,公司还创新性的挑选出199名工程渠道代理商与公司共同投资设立有限公司,旨在通过制度性安排,以股权关系为纽带,实现对代理商激励模式的创新与升级,推动公司规模与效益的提升。

两次限制性股权激励规模占总股本的比例以及受益人群在A股上市公司的股权激励中也是不多见的。李董事长除了控股东方雨虹,还控股另一家上市公司高能环境,身兼数职,精力是有限的,在公司市场份额还很低的时候以及所处的充分竞争的行业,给予相关利益方充分的给予激励,把蛋糕做大,对于公司员工,对于上市公司股东都是最好的策略。

新产品:除了深耕防水领域的相关产品,公司也在积极布局有协同性的其他产品。公司15年完成了对长沙洛迪环保科技70%的收购,完善了砂浆产品品类,开拓硅藻泥市场。总体来说,公司除了传统的防水卷材以及防水涂料,公司近年来通过收购以及新建布局的新产品有瓷砖胶,硅藻泥,勾缝剂,非纺织布,保温材料;这些新产品已经实现了不错的收入体量。

收购兼并:公司可能会在完善有协同性效应的品类上进行收购,但是针对防水领域竞争对手的收购暂时还不会有,毕竟公司产能布局还不完善。

财务概况:

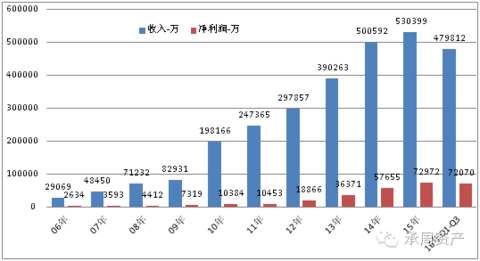

图:公司06年至今的收入与净利润变化情况

查看原图数据来源:wind资讯

查看原图数据来源:wind资讯

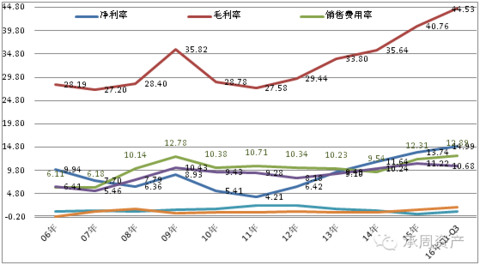

图:公司12年至今的净利润率的大幅提升主要源自毛利率的大幅提升

查看原图

查看原图

图:公司过去毛利率和原油的价格相关性还是很高的

查看原图数据来源:wind资讯

查看原图数据来源:wind资讯

虽然公司的主要原材料如沥青,聚醚,聚酯胎基,扩链剂,乳液,MDI和SBS改性剂等和原油的价格不是那么密切相关,但是相关性还是很高的。目前油价基本上还是处在历史的一个底部,17年油价震荡上行可能还有一定的空间,这将对公司的毛利率产生一定的压力。

个人投资观点:

公司所处的防水卷材以及防水涂料行业空间规模足够大,公司所占有的市场还很低,只有5%的水平,根据公司持续的产能扩张计划,未来市场份额较目前提升3-4倍都是有可能的,当然这个需要后续持续的关注。这个市场份额是我们可展望的,中期20-30亿的净利润规模也是可展望的,那么对应的总市值还有较大的提升空间。公司基本上是靠业绩增长来驱动股价上涨的,房地产的调控还是有一定的冲击,暂时还没有显示出来,具体对业绩的负面影响可能要到明年某个时候。同时公司毛利率由于原材料价格的下降现在处于历史的最高点,当前公司还处于抢占市场份额的阶段,太高的毛利率也不利于公司市场份额的较快提升,在原材料价格处于相对较低的情况下,公司明年综合毛利率相比今年还是存在压力。处于开拓期,费用率也没有什么向下的空间。因此短期来看,2016年驱动公司净利润增长的两个驱动力,收入增速以及毛利率提升空间,17年都会受到挑战,这也可能会带来更好的买入的机会,毕竟公司中长期成长的逻辑没有发生变化。

感谢您的关注!

公安备案号 51010802001128号

公安备案号 51010802001128号