风险:原材料价格波动风险

2015年 实际产销量44万吨 63亿元 ,每吨1.43万元。

图:公司2015年产销情况

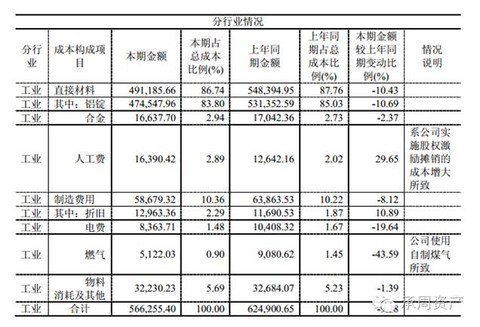

公司原材料成本占生产成本的比重较高达到87%,如果铝价未来波动幅度较大,将对公司的经营造成一

定的影响。为应对铝价波动带来的风险,公司积极研究分析铝价的走势,采取“铝价+加工费” 的产品定价模式,结合“以销定产” 的订单式销售模式、动态调整库存等,最大限度地降低了铝价波动对公司生产经营的不利影响,但是铝价的大幅波动仍会给公司带来一定经营风险。

小结:在原材料价格波动这一块上,公司原则上也是采用铝价加加工费的形式,存货10个亿,一年销售33亿,风险略大于利源精制,但仍处于可控状态。

海外风险:公司上市后业绩变脸,当时主要因素来源于国际铝价下跌,国内外铝价倒挂导致公司出口这块毛利率由超过10%下跌至2.5%。 公司海外业务占比1/3左右,受影响明显。

今年国内外铝价仍有一定程度倒挂,但人民币同时贬值对冲了一定程度影响,今年上半年公司海外业务毛利率下降1.5%个点左右至5.8%。此块业务受到国内国外铝价及汇率多方面影响,远期较难预测。

看点:

轨道交通车辆铝型材

公司截止今年上半年,所有的盈利仍由传统履带板带来,今年前三季度的增长来源于传统业务毛利率提升,但15年的增发项目仍未投产。

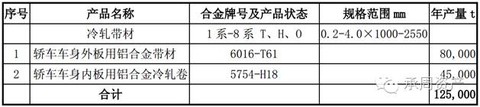

15年的增发主要是投资建设2万吨/年的专用铝型材产品,形成400套/年的轨道车体大部件产品。公司增发6500万股,募集资金7.3亿元,预计实现年净利润1.8亿元。

目前的项目进度是车间厂房已建设完成,主要设备已经订购,部分设备(车体焊接设备)安装接近尾声,预计该项目2017年开始投产。

公司首发上市时的募投项目铝板带箔生产线技改也变更为高精度交通用铝带板项目,投资额5个亿,今年上半年项目投入进度近80%,产生收益1600万元。公司13年10月份与南车四方签订合作协议后即调整了募投项目,理论上这部分产能完全达产后可产生超过1亿元的净利润。

项目实现路径:

公司主要依赖南车四方来完成产品转型升级,提高整体毛利率。

公司2013年和南车四方签订合作协议;2014年4月,明泰铝业与中车四方明泰铝业与中车四方、郑州投资控股有限公司、荥阳城投公司共同出资设立“郑州南车轨道交通装备有限公司,公司持股16.67%。

目前城规项目正在全国如火如荼进行中,公司所处河南总部,2年内要开工建设12条轨交线路,这对公司产品的下游需求起了强力支撑作用。

汽车轻量化

2016年增发

公司今年再度抛出增发方案,发行10500万股,募集资金12亿,全部投向“ 年产12.5 万吨车用铝合金板项目”。

项目达产后实现年营业收入22.3亿元,净利润1.4亿元。

该项目个人认为是公司趁这两年业绩较好期间顺势推出增发长远布局的考虑,实际产生效益需要较长时间。

业绩测算:

公司三季度归母净利润达到2亿元,全年预计在2.8亿元左右,对应目前市值,估值在28倍左右,考虑增发,估值在34倍左右。两年内可以看到的增量来源于轨道交通铝带板和铝型材项目,分别于明后年体现利润,理论上可以分别带来超过1个亿的净利润增量。

公司对比利源精制优势在于:

一,毛利率仍有提升空间,公司09、10年两年景气周期毛利率均超过9个点,2016年对比2015年公司毛利率上升明显再度达到9.25%的水平,这中间数年间公司完成了热电厂的收购(天然气),项目技改,2017年维持高毛利率是较大概率事件,且交通用铝带板毛利率显著高于传统产品。

二,下游拓展方面,公司和郑州四方深度绑定,且中部地区城规投资基本可见,相比于利源精制一定程度依赖日资厂商的销售,公司在下游拓展上确定性更高。

感谢您的关注!

公安备案号 51010802001128号

公安备案号 51010802001128号