-

核心投资逻辑:

新光药业(300519) ——心血管中成药区域龙头

价值50老吴

/ 2016-09-06 10:02 发布

/ 2016-09-06 10:02 发布1、公司业绩平稳增长:过去三年净利润复合增长率28%。

2、行业保持中高速增长:过去五年复合增长率为17.49%,预计未来将保持15%的增速。

3、同功能产品市场占有率位居第5;同种产品市场占有率位居第1。

4、核心竞争力:(1)聚焦黄芪生脉饮(2)浙江区域优势明显

1、业绩平稳增长

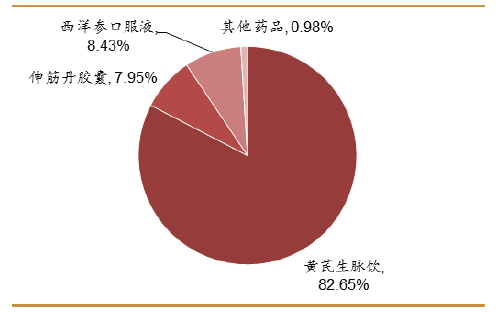

公司主要从事中成药的研发、生产和销售,所生产药品治疗范围以心脑血管疾病、外伤科疾病为主,涵盖了呼吸系统、消化系统、泌尿系统、儿科疾病及提高免疫能力等方面。公司是国内优质中成药研发及生产企业。产品主要集中在心脑血管疾病、外伤科疾病,拥有6 个剂型,49 个药品生产批准文号、2 个保健食品批准文号,其中8个国家基药品种,21 个国家医保品种。公司主要产品为黄芪生脉饮、伸筋丹胶囊和西洋参口服液,2015 年收入占比分别为83%、8%和8%。

公司目前拥有5 个全国独家品种,其中2 个为国家级新药。2015 年前三大产品的营业收入占比分别为82.6%、8.0%、8.4%,毛利率分别为72%、47%、30%,前三大产品毛利占比分别为90.4%、5.6%和3.9%。公司黄芪生脉饮产品市场需求良好,近三年销售收入年均复合增长率为15.43%。

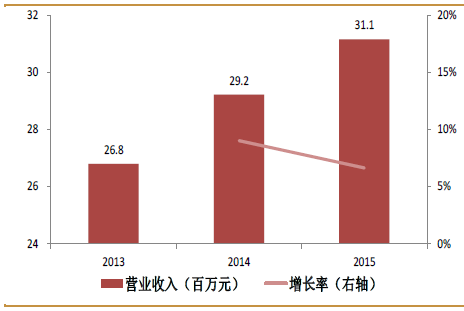

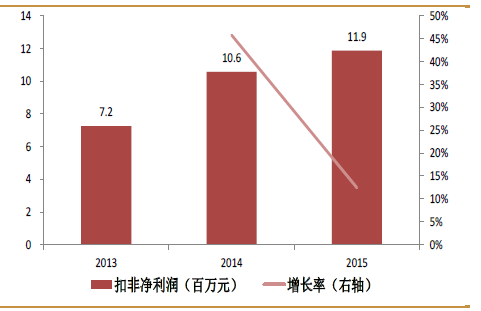

2015 年公司营业收入3.1 亿元,同比增长及三年复合增长率分别约为6.6%、7.8%;公司扣非净利润约为1.2 亿元,同比增长及三年复合增长率分别约为12.4%、28%。随着公司上市,募集资金将用于拓展销售渠道以及扩大产能,未来公司在解决以上两大问题后,有望实现更快速的增长。

2、行业保持中高速增长

近年来我国中成药工业总产值呈平稳增长趋势,2014 年我国中成药工业总产值6,141 亿元,占我国医药工业总产值的23.80%,年复合增长率达22.29%。中成药行业保持高速增长。

我国的冠心病死亡率持续上升,2013 年城镇、农村居民冠心病死亡率同比增加2.5 倍、3.6 倍。我们预计,随着我国老龄化程度的加深,冠心病发病率将持续升高,冠心病药品市场规模将不断扩大。

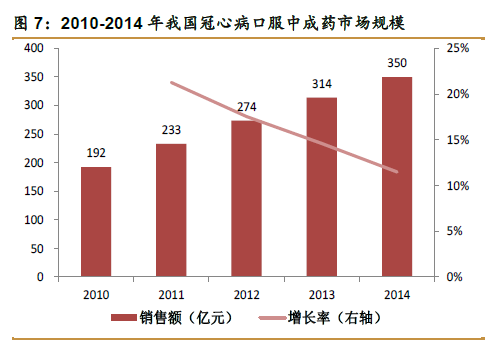

冠心病口服中成药市场销售额将由2012 年的272.12 亿元增长至2017年的607.75 亿元,年复合增长率为17.49%,预计未来将保持10-15%的增速。

3、细分市场龙头

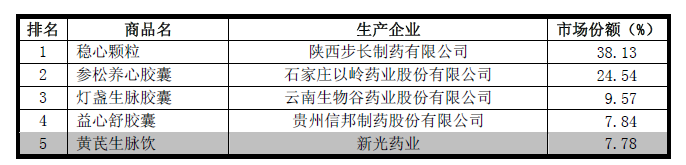

2014 年公司黄芪生脉饮产品在我国冠心病口服中成药市场占有率约1.09%,居第26位;在主治气阴两虚的冠心病口服中成药的市场占有率约7.78%,居第5 位;在同种产品市场占有率居第1 位。

(1)黄芪生脉饮情况

冠心病口服中成药市场竞争情况,2014 年在我国样本医院及样本药店销售

的冠心病口服中成药品牌约900 个,销售额排名前四位品牌仅占26.47%的份额。由此可见,该行业集中度相对较低,市场竞争激烈。公司主导产品黄芪生脉饮在冠心病口服中成药市场列第26 位。

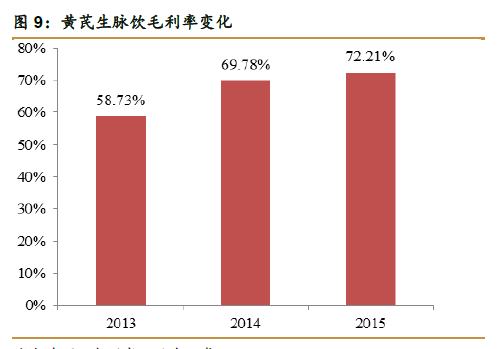

黄芪生脉饮为2012 年版国家基本药物目录产品,在2014 年全国冠心病口服中成药市场中排名第26 位,市场份额为1.1%。在气阴两虚型冠心病口服中成药市场中排名第5 位,市场份额7.8%。公司的黄芪生脉饮产品销售收入增长较快,从2013 年的2.2 亿元迅速增至2015 年的2.6 亿元。黄芪生脉饮的毛利较高,2013-2015 年毛利率分别为58.4%、69.8%和72.2%。主要原因为生产所需部分中药材及包装物的价格下降,导致产品成本下降,造成毛利率大幅升高。

同功能的冠心病口服中成药市场竞争情况,2014 年在我国样本医院及样本药店销售的主治气阴两虚型冠心病口服中成药品牌约80 个,生产企业约75 家,销售额排名前四位品牌约占80.08%的份额,市场集中度较高。公司主导产品黄芪生脉饮在气阴两虚型冠心病口服中成药市场列第5 位,具体如下:

公司主导产品黄芪生脉饮国内生产企业有两家,2014 年公司黄芪生脉饮产品市场份额居第1位。

(2)伸筋丹胶囊情况

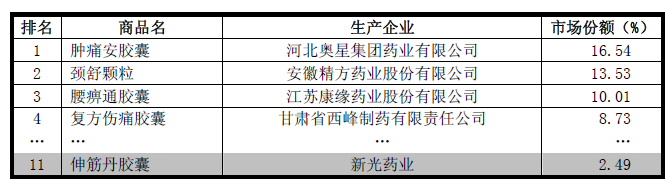

2014 年在我国样本医院及样本药店销售的骨科止痛口服中成药品牌约200 个,生产企业约160 家,销售额排名前四位品牌约占48.82%的份额。在我国骨科止痛口服中成药同功能产品市场份额为2.49%,居第11 位;同种产品国内生产企业有两家,公司市场份额居第1位。

公司核心产品具有一定的市场竞争力,但上市之前受制于产能问题,未能实现大面积铺货。上市以后,募集资金主要用于覆盖生产、研发和营销三个领域。产能得到扩大和新的销售渠道建立后,可以有效加快铺货速度和平铺货范围,收入增速有望创出新高。

4、核心竞争力

(1)产品优势(聚焦黄芪生脉饮)

黄芪生脉饮系在原生脉饮配方基础上增加一味黄芪药材研制而成。中医药理论认为,黄芪为补气药物,味甘而性微温,入脾肺两经。因此作为生脉饮的创新

研制产品,黄芪生脉饮不但比原配方更具益气滋阴、养心补肺之功效,同时可借助于生脉饮制剂市场广泛的群众基础,并且更易被患者所接受。

我们认为,公司产品结构集中,其主导品种在细分领域有深厚基础,市场份额较高,产品优势明显。冠心病口服中成药市场销售额将由2012 年的272.12 亿元增长至2017年的607.75 亿元,年复合增长率为17.49%,当前公司黄芪生脉饮在该领域市场占有率为1.11%,在同功能产品中市场占有率为7.78%,未来具备较大的市场拓展空间。

公司目前拥有发明专利3 项和外观设计专利5 项,药品批准文号49 个,保健食品批准文号2 个。其中黄芪生脉饮、四季菜颗粒、慢支固本颗粒、黄芪生脉颗粒、增液颗粒为国内首创;黄芪生脉颗粒、慢支固本颗粒为国家级新药。聚焦黄芪产品不断研发,国内首创及国家级新药将会为公司带来新的产品竞争力,有望成为新的利润增长点。

(2) 区域化优势

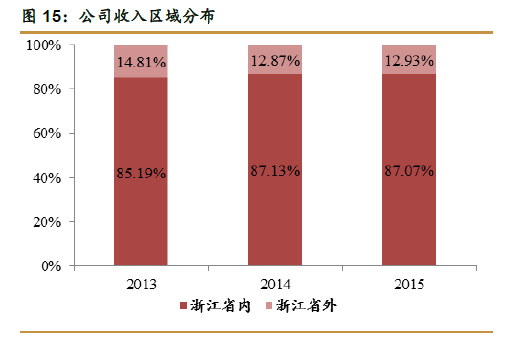

公司业务主要集中在浙江省及华东地区的周边省市,经过多年的市场培育,已在浙江省内建立了良好的品牌知名度及完善的营销网络,公司主导产品黄芪生脉饮已成为浙江省内广大医疗机构、零售药店的常备药品,产品质量和疗效深受医生和患者的信赖,省内区域优势明显,销售业绩优异。2013-2015 年间浙江地区营业收入占总收入的比例分别为85.2%、87.1%和87.1%,产品区域化优势明显,浙江区域龙头地位相当稳固,但同时也显示出其业务范围的单一性。公司能否更进一步发展,重点在于新渠道销售是否畅通。

总结:公司核心产品黄芪生脉饮具有一定的市场竞争力,浙江省区域龙头地位稳固。上市融资后,有效扩大产能和拓展销售渠道至华东地区,为提高核心产品销量提供新的平台,未来值得期待。但由于公司从今年六月上市以来,屡屡涨停,现阶段估值较高,不建议买入。因此,入选初选票池,继续跟踪观察,等待合适时机。

寻找价值50—致力于寻找A股最具投资价值的50家上市公司!

寻找价值50微信公众号:寻找价值50(jiazhi50)

寻找价值50个人微信号:jds8862

声明:本文任何观点和建议仅供阅读者参考,不构成对证券买卖的出价或询价。在任何情况下,我们不对任何投资做出任何形式的担保。

公安备案号 51010802001128号

公安备案号 51010802001128号