-

在经历战略定位失误的三年低谷后,公司瞄准次高端市场重新定位,推广、渠道不断优化,重新打开市场,业绩迎来复苏,预期未来三年保持10%以上高增长。

水井坊:白酒第一坊,媲美茅、五、泸,迎接三年高增长

私募狂人

/ 2016-06-14 14:30 发布

/ 2016-06-14 14:30 发布

高端市场劲敌强,瞄准次高端

公司主打产品臻酿八号和井台瓶定位 300-500 元价位,收入占比超过 90%。公司产品定位次高端市场,100 元以上产品收入占比高达 98%,100 元以上的产品当中,核心大单品是臻酿八号(终端 300 元左右)和井台瓶(终端 420左右),2014 年和 2015 年两者收入占比均高于 90%。从产品的销量来看,臻酿八号和井台瓶的销量占比也接近 90%,其中八号的销量占比接近一半。

2015 年井台+八号收入占比超过 90%

420 元的井台瓶水井坊产品

300 元的臻酿八号

水井坊超高档产品菁翠

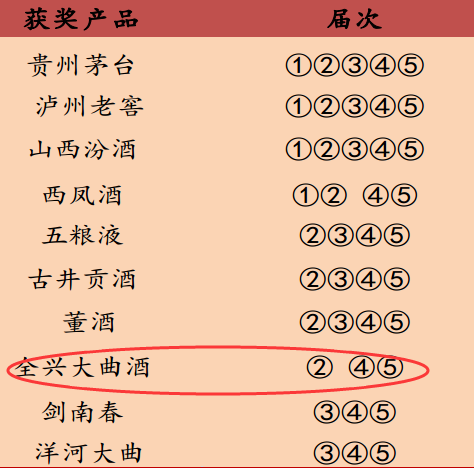

公司历史悠久,产品屡获中国名酒荣誉,品牌沉淀深厚。公司在 1951年成立,生产的全兴大曲曾获三届中国名酒称号,具有良好的品质基础。1999 年被国家文物局列为“1999 年全国十大考古新发现”,借此打造出全新的品牌“中国白酒第一坊”,凭借差异化的定位、营销,成功切入高档酒阵营,成为与茅台、五粮液、国窖 1573 齐名的中国高档白酒。与公司同样获奖三次的洋河以及剑南春,收入体量分别是 160 亿元和 66亿元,公司业绩还仍有较大成长空间。

全兴大曲获三次中国名酒荣誉称号

渠道:四大核心市场齐发力,品鉴会模式持续推进

省外远大于省内,具备走向全国化的先天条件。2015 年公司省内收入为1.16 亿元,同比增长 44.04%,占整体收入的 14.26%;省外收入为 6.55亿元,同比增长 166.27%,占整体收入的 80.72%,省外增速靓丽。区域拓展布局上,公司立足河南、江苏、湖南、四川四大基础市场,加速开拓北京、上海、两广等重点区域。目前核心省份市场收入占比均突破10%,相对较为均衡。水井坊作为一个半全国化的品牌,产品已在不少省份得到了较好培育,未来可在更多省份深入扎根并成长。

臻酿八号渠道的毛利远高于茅台、五粮液和剑南春

综合而言,臻酿八号目前还处于高速成长期,2013-2016 年公司在广告投入、品鉴会宣传、渠道体系(扁平化)以及经销商团队建设方面依旧处于加大投入期,前期投入带来的红利可在未来 2-3 年逐步释放。臻酿八号目前基数小,新品增速快,未来收入有望突破 10 亿元。即未来三年保持年均复合增速 35%以上。在公司营销战略以及渠道架构大幅调整的背景下,井台瓶也有望在未来三年实现 10%以上的增长。

业务成功反转,预计 16 年超目标,增长 30-40%

2016 年公司主营业务收入目标 9.4 亿,同比增长 15%左右,这仅是保底目标。根据草根调研判断,现阶段各主销区经销商计划目标和完成率都很高,预计 16 年收入有望增 30-40%。

随着白酒行业整体回暖及公司战略定位清晰瞄准次高端市场,近4个月股价总体处于上升态势中 ,加之目前股市偏于震荡,白酒、消费等板块正是防御性极佳板块,有资金偏向利好;短期内,目标价20元,中长期布局可择机低吸。

公安备案号 51010802001128号

公安备案号 51010802001128号