-

2016年是VR元年,众多消费级VR 产品将于今年问世,为硬件厂商带来新一轮成长机会,公司已与奥图酷镜、联想、乐视等国内一线厂商进行合作,未来有望向国际品牌客户拓展。公司发布新产品智能 HUD 显示屏,切入汽车电子领域公司将先以后装市场为渠道快速铺货,抢占市场份额。

水晶光电:新品汽车HUD研发成功,构筑全新VR战线,股价半年翻番

私募狂人

/ 2016-06-06 13:55 发布

/ 2016-06-06 13:55 发布

3.18 日,水晶光电在浙江杭州召开新产品发布会,发布“智能汽车抬头显示器(品牌名:Qrios中文名:游乐士)”,目前主要以后装市场为主,未来将切入到前装市场。新产品相关情况如下:汽车HUD抬头显示器,又称汽车平视显示系统。主要使用对象为乘用车,价格预计在 3000 左右,并将在国内 100 个城市进行交流,和现实增强、汽车硬件制造圈大拿面对面交流,预计 6 月份开始小批量生产。

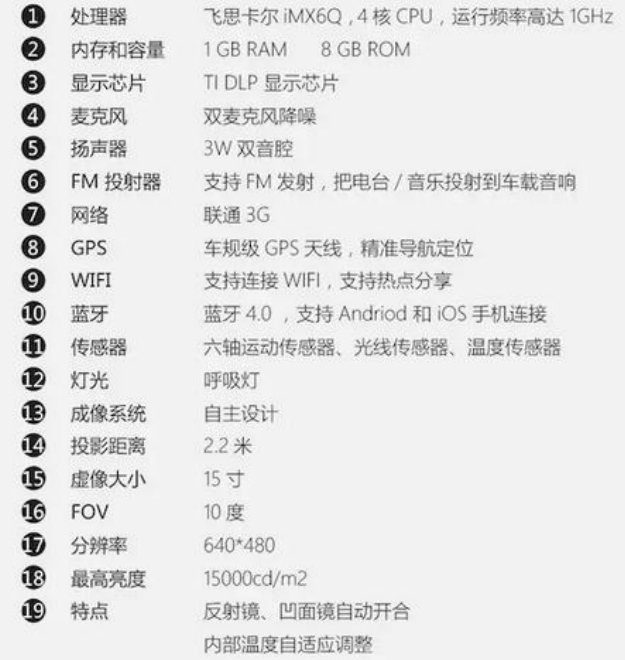

本次发布会发布的 Qrios游乐士智能平视显示产品安装在汽车仪表台上方,运行水晶光电自主的“汽车现实增强现实场景”深度定制的 CAT OS 操作系统运行,通过蓝牙按键、语音助手、手机 APP 形成了可靠而又坚固便捷性的人机交互,实现电话接听、短信查看、智能导航、娱乐电台等功能,并带有 WIFI、GPS、3G 等模块。驾驶员不用低头就可以看到相关信息,减少驾驶员因观察远处道路情况与近距离查看导航、车辆信息视线频繁转换而引发的视觉疲劳,提高行车的安全性,为用户行车保驾护航的同时,帮助用户享受互联网生活的乐趣。

采用线上 toC 端和线下 toB 端两种销售模式,预计将带来 2000 万辆,6000 万的销售收入。公司的产品主要采用两种销售模式,线上直接面向个人和线下面向汽车厂商、4S 店相结合的模式,汽车类型主要为乘用车。2015 年国内乘用车的数量大概为 2000 万辆,按单价 3000 元计算,按照 0.1%的市场份额来看,预计将会带来 6000 万的销售收入,这将大幅提升公司业绩。

无人驾驶是未来5-10年汽车行业乃至人工智能行业多产业链共同努力实现的方向。而2016-2017年,ADAS将实现无人驾驶的第一步。ADAS系统通过传感器获取数据,主芯片完成判断后,初级应用通过声音、图像、振动对驾驶者进行警示。与电子控制功能结合后,逐渐进化到对车辆的自动控制。HUD能够将显示投影在驾驶者视线正前方,是显示ADAS警示信息的最优选择之一。而在增强现实的行业应用中,可以看到的是HUD将最先起量,HUD的发展将显著受益ADAS系统的普及。从现有的HUD行业来讲,将在汽车行业从后装到前装,2016年就可以看到产品规模放量,是增强现实行业中的应用清晰和技术可实现性最强的领域。公司的HUD产品研发成功,在行业中具有资源优势,率先布局具有先发优势。

专业的音频解决方案

汽车 HUD 硬件

产品配置

科技创造新供给,成长空间可观

智能汽车抬头显示(HUD)属于技术创新来的新供给,有效解决了行车驾驶中的痛点。HUD可以让驾驶员不用低头就可以看到相关驾驶信息(转速、时速、导航等),这将减少驾驶员频繁转换而引发的视觉疲劳,从而提升行车安全。目前国内 HUD 渗透率不到 5%,主要集中在国外高端汽车(宝马 7 系,奥迪 A7 等)的前装市场。国内厂家有在 B 级车前装市场搭载 HUD 的趋势,同时国外 HUD 产品在后装市场逐步兴起。随着产品单价下滑,国内整体的渗透率有很大提升空间。

目前国外后装 HUD 价格在千元到万元级别,而国内 HUD 价格可以做到千元内。以国内产品出厂均价700 元,净利率 10%测算。参考 15 年底国内汽车保有量 1.7 亿辆,15 年的增量 2500 万辆。我们假设到 18 年底存量市场的渗透率从5%提升至 15%,增量市场的渗透率在 20%。对应到 18 年存量市场空间在 150 亿元,同时每年的增量市场在 35 亿元(如果增量渗透率超过 20%或单价提升,增量市场空间会更大)。假设公司HUD 产品占据 10%的市场份额,到 18 年存量市场净利润将达到1.5 亿元,同时每年增量净利润在 0.35 亿元。参考公司 15 年 11.7亿营收,净利润 1.5 亿,HUD 带来的增量将大幅提升公司成长。如果从全球角度来看,HUD 对应的空间将是国内的 5 倍,成长空间更加可观。

投资建议:目前对应16年预计40多倍估值,HUD业务业绩弹性很大,超短焦投影和双摄像头行业趋势叠加,6个月目标价56元,较目前股价翻倍。

公安备案号 51010802001128号

公安备案号 51010802001128号