-

扬杰科技:分立器件龙头,占领半导体制高点加速启航

私募狂人

/ 2016-06-02 13:32 发布

/ 2016-06-02 13:32 发布近期半导体、集成电路板块持续表现良好,景气度集体回升,全球GPU巨头英伟达于近日发布2016Q1财报,报告期内公司实现净利润1.96亿美元,同比增长46.27%,该公司股价在过去4个交易日大涨近20%,连创历史新高。此外,美股半导体材料龙头AMAT最新出炉的财报显示,其订单高达34.5亿美金,这远高于华尔街预期。

今日向大家介绍2015净利远超竞争对手的分立器件龙头扬杰科技。

投资要点:

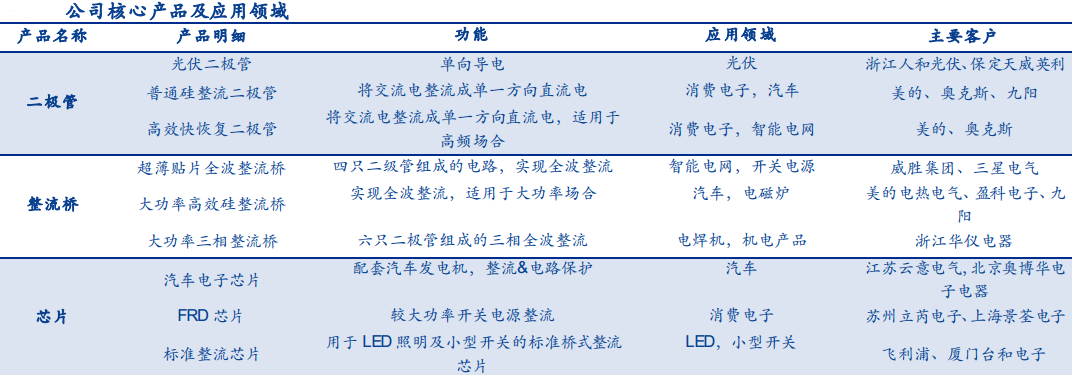

杨杰科技聚焦于半导体器件制造、集成电路封装与销售等领域,其中产品应用中最大的范畴是整流领域,整流方面市场份额在国内居第一。公司是国内少数集芯片设计制造、器件封装测试、终端销售与服务等纵向产业链为一体的企业。

国内领先的分立器件厂商

公司是 A 股市场上稀缺的半导体分立器件 IDM 厂商(集芯片设计、半导体制造、封测于一

身)。公司主营业务覆盖各类分立器件芯片、功率二极管、整流桥、大功率模块、DFN/QFN

产品等,产品广泛应用于汽车电子、LED 照明、太阳能光伏、通讯电源、智能电网、逆变器

等高增长领域。公司还积极布局以碳化硅(SiC)为代表的第三代宽带隙半导体,未来有望成为

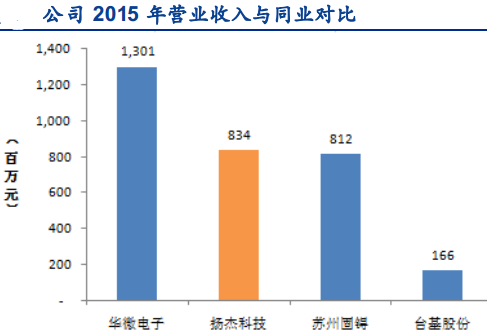

公司新的业绩增长点。2015 年公司实现营收 8.34 亿,按收入规模来看公司是国内第二大分

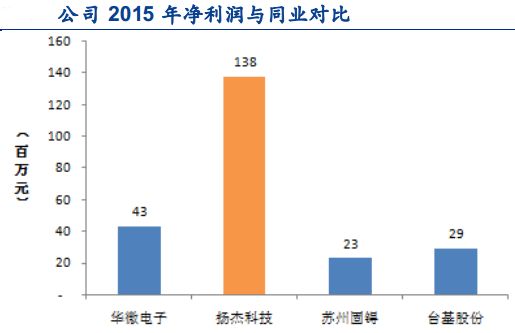

立器件上市企业,仅次于华微电子;而按利润规模来看,公司盈利能力突出,2015 年实现

净利润 1.38 亿,远高于竞争对手。

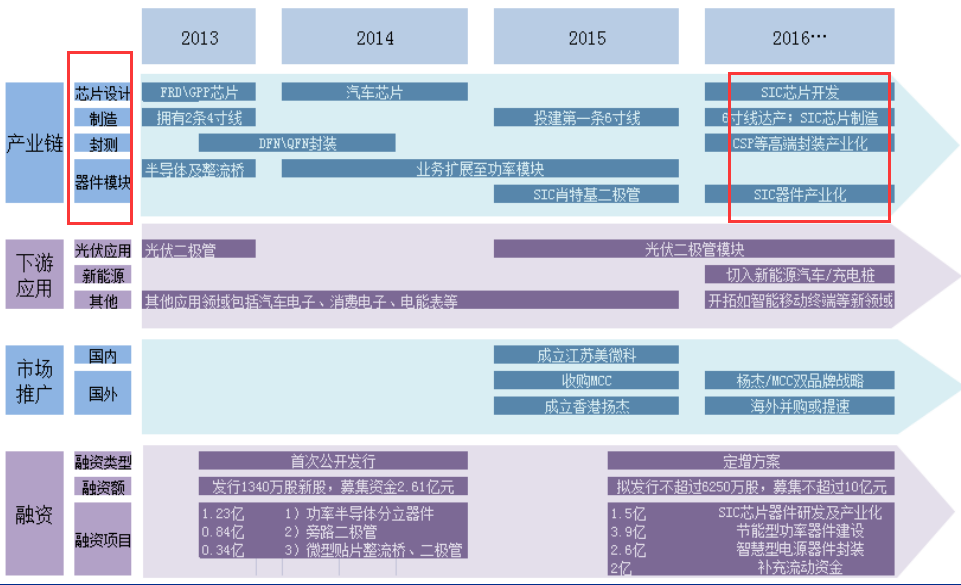

产业链端:器件->芯片->封测->模块全布局

公司最早以分立器件贸易起家,自 2006 年起逐步切入二极管、整流桥、分立器件芯片及分立器件封测等上游领域,完善产业链布局,搭建半导体 IDM 业务模式。此外公司积极延伸下游应用领域,如在光伏板块,公司以光伏旁路二级管着手,15 年切入光伏模块领域,打造新的盈利增长点。

产品线端:不断巩固既有产品线竞争优势

公司不断加强研发投入,丰富产品种类,上市两年来相继研发成功碳化硅肖特基二极管、氮化硅钝化 GPP 芯片、光伏模块等新产品;投资成立扬州杨杰电力、扬州杰盈汽车芯片等子公司,专注于太阳能、汽车等公司核心产品线技术研发与推广,提升公司其既有优势领域的竞争力。除此以外公司还在第三代半导体 SIC 半导体领域积极布局,SIC 器件中长期有替代传统 SI器件趋势,中短在新能源汽车功率器件上有明确的发展机会,是公司未来新的看点。

公司去年并购美国 MCC,MCC 主营半导体器件销售,对接DIGI-KEY、Future 集团、Arrow 集团等全球性电子元器代理商。并购 MCC 有助于提升公司海外市场的品牌影响力,扩展海外渠道。目前海外收入仅占公司总收入的 23%左右(并购MCC 前仅 13%),海外市场成长空间巨大。公司并购 MCC 后协同效应显著,MCC 净利率由 5%提升至 10%,今年按照 MCC 此前给出的业绩承诺 4872 万美元,MCC 今年有望为公司带来 3000 万元净利润。

公司上市以来发展扩张方向和进程

分立器件国产化大趋势

以 IGBT 为代表的高端分立器件 90%主要依赖进口,国内市场被欧美、日本企业所垄断。高

端分立器件广泛用在高铁、军工、智能电网、新能源汽车等新兴发展领域,市场容量大,国

内大功率功率器件市场容量超过 150 亿元。高铁、军工等领域所用的 IGBT 模式均在 6500V

以上规格产品,技术壁垒较强,国外企业技术沉淀更久,故优势更明显。 国内 150 亿高端功率器件市场 90%依赖进口,百亿市场空间留给国产企业开垦。高端分立器件国产替代大逻辑为公司带来广阔的市场空间,公司作为国内分立器件龙头企业有望率先受益。

伴随国内半导体技术发展,国产功率器件替代机会广阔:

1)政策上,高端分立器件广泛用于高铁、军工等领域,参照集成电路大基金的样例,国家补贴预期强烈;

2)资金上,高端分立器件多采用特殊工艺(8 寸以下工艺),不追求先进制程,资金投入仅为集成电路的 1/10 左右,国内参与者有望快速积累资本,加速追赶海外龙头;

3)工艺上,国内分立器件厂商在中低端分立器件领域技术经验丰富,技术或可自然延生至高端分立器件。

以扬杰科技为代表的国内企业提前布局第三代半导体,在海外企业也没有产业化的时候先发制人,提前锁定高增长市场。

供给侧:多元芯片来源降低采购成本

芯片是主要成本,公司光伏二极管芯片尚主要来自采购,芯片成本占总采购成本的 35%以上,占光伏二极管成本的 70%以上。一方面,公司加速核心芯片自产率,近年来推出汽车电子芯片等多种新的自产芯片品种;另一方面,公司分散芯片采购商,光伏芯片领域于 2012 年引进上海新进半导体为新供应商,显著降低芯片成本。

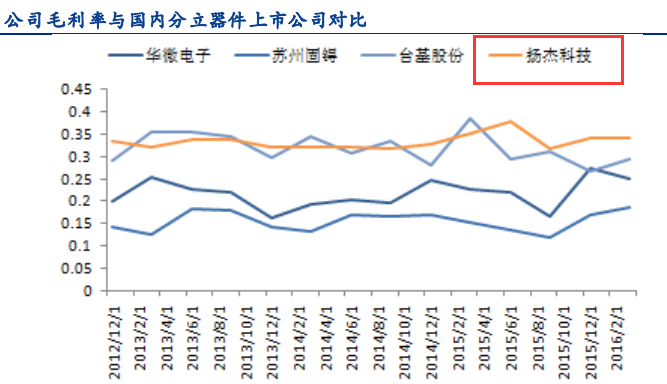

同业对比:公司盈利能力突出,优势明显

与A股上市的另外三家分立器件企业相比,公司盈利能力最突出,毛利相较可比公司高很多,

业绩弹性最大。公司毛利较高主要原因主要归功于其 IDM 业务模式;此外公司对接光伏等高毛利产品市场,亦助力公司毛利率维持较高水平。

把握半导体发展大趋势,碳化硅研发把握制高点

在主业稳健增长之下,公司积极推进第三代宽禁带半导体项目的研发及产业化,15 年 3 月与西安电子科技大学签订合作协议,成立第三代半导体产业化工程技术中心,开展碳化硅、氮化镓等第三代半导体材料与器件的产业化研究工作;后与中电科 55 所签署协议,收购其旗下国宇电子 14.95%股权。公司 15 年成功研制出碳化硅肖特基二极管、氮化硅钝化 GPP 芯片、光伏模块等新产品,其中光伏模块产品技术处于国际领先水平,2016 年已开始批量生产。

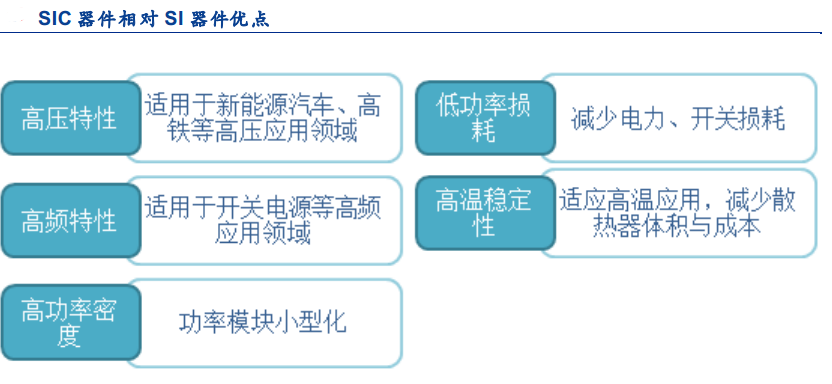

高转换效率、低发热的特性使得 SiC 器件可以有效减小冷却系统的体积,从而实现电源转换装置整体的小型化,在新能源汽车、轨道交通、智能电网和电压转换等需要大量大功率电源转换装置的领域具有重大发展潜力。公司尚处于碳化硅研究的初期布局阶段,与 55 所合作走“晶圆合作自主封装”的道路。我们判断短期内碳化硅相关产品不会快速成长为利润的贡献点,但先行布局将使公司走在国内其他分离器件厂商前列,积累宝贵的研制经验与客户资源,抢占行业发展布局初期的制高点。

从性能上看,1)SIC 器件具有高功率密度特点,有助于功率模块小型化:由于 SiC 器件

与 Si 器件相比,有更高的电流密度。在相同功率等级下,SiC 功率模块的体积显著小于 Si

基绝缘栅双极型晶体管(IGBT)模块。2)SIC 器件具有低功率损耗特点,有助于提高系统效率:

其优秀业绩表现及产业链布局,在行业欣欣向荣健康发展大势下,股价有望持续创下新高;据统计,在最近1个月期间,扬杰科技股价已抬升近50%,成为震荡市中当之无愧的大牛股,随着后期碳化硅等产品批量生产,有望大幅提升公司业绩,同时给股价带来持续支撑,继续走强。

公安备案号 51010802001128号

公安备案号 51010802001128号