-

技术总负责人许永翔几乎所有时间都扑在来那度胺(新一代抗肿瘤药)的研发上,这是一款挑战国际专利的国内首仿药物,上市后将独享国内市场……

双鹭药业:来那度胺上市之日,便是股价腾飞之时

私募狂人

/ 2016-06-01 14:43 发布

/ 2016-06-01 14:43 发布

什么是来那度胺?

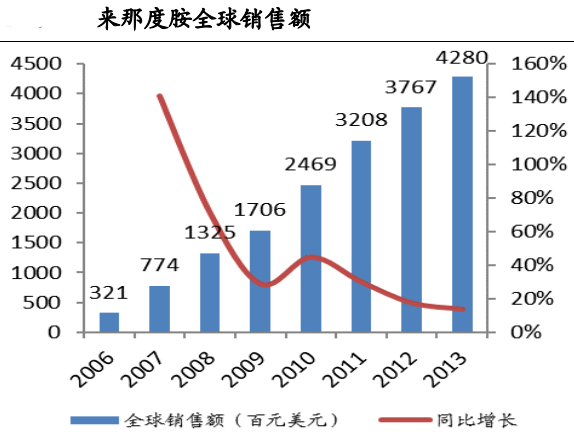

Revlimid(通用名:来那度胺)是美国 Celgene公司开发的新一代抗肿瘤药,2005年获 FDA批准上市,用于治疗因 5Q染色体缺失相关的骨髓增生异常综合征导致的贫血。2010年 10月,来那度胺被FDA批准用于治疗之前接受过2次或以上治疗(其中至少1次硼替佐米)但复发或进展的套细胞淋巴瘤患者。2015年 2月,美国 FDA和欧盟EMA相继批准来那度胺和地塞米松联用作为一线用药治疗多发性骨髓瘤。 2014年来那度胺全球销售额达 49.8亿美元,同比增长 16.3%。由于获批治疗多发性骨髓瘤,来那度胺的全球年销售额预计 5年内将再翻一番,至 2020年年或达 100亿美元。

来那度胺的重要性

多发性骨髓瘤(Multiple myeloma,简称 MM)是浆细胞在骨髓中异常增生的恶性血液肿瘤。浆细胞(产生抗体的 B 细胞)是构成人体免疫系统的成分之一,正常的浆细胞可以产生免疫抗体;而在多发性骨髓瘤的病人体内,异常增生的浆细胞仅会产生一种没有免疫功能的抗体,称作单克隆免疫球蛋白。目前临床主要通过检测单克隆免疫球蛋白来诊断多发性骨髓瘤。

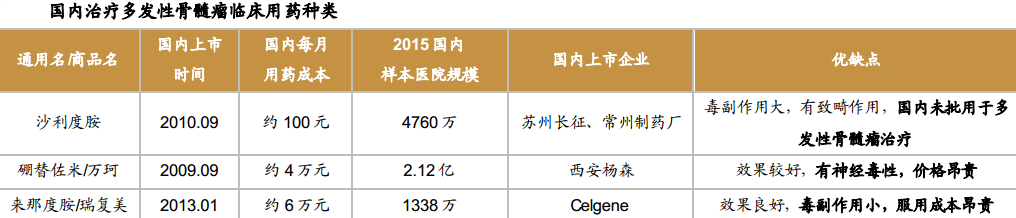

在硼替佐米与来那度胺引进国内之前,国内最有效的治疗方式为骨髓干细胞移植手术,但是受到配体概率与费用问题,国内每年仅有 5000 名患者能接受骨髓干细胞移植手术,且成功率较低。硼替佐米与来那度胺已经相继获批进口上市,但由于国内定价与欧美相近,昂贵的价格使国内患者得不到足够的临床药物治疗。

除强生的 Daratumumab 单抗之外,其他产品均在国内上市,由于每个品种的销售价格差别较大,实际临床主要在使用沙利度胺和硼替佐米,而临床效果最好的来那度胺在国内由于高昂的售价使其成为临床急需用药品种。

来那度胺:效果最优,高价与专利限制在国内应用

来那度胺临床治疗效果优秀。来那度胺在临床主要用于对沙利度胺和硼替佐米效果不明显或无效的难治/复发性多发性骨髓瘤,其效果明显。

双鹭药业挑战国际专利

事实上,新基公司的来那度胺上市后,印度Natco公司也在其本国生产销售来那度胺胶囊。目前中国市场尚无国产来那度胺制剂上市,仅有新基公司的进口产品销售。在中国专利数据库中,可以检索到新基公司在中国申请了29件与来那度胺相关的专利,部分核心专利的有效期2024年才到期。新基公司针对来那度胺项目筑起一道道坚固的专利城池。目前,国内市场除双鹭药业外,其他公司都没有开展大临床试验。

许永翔表示,双鹭药业的来那度胺开发技术在国内外专利均已获得授权,对来那度胺在合成工艺和中间体、晶型及药用组合、固体剂型三个层面做了保护,突破了原研药物的合成专利和晶型专利壁垒限制。双鹭药业生产的来那度胺在国内已经完全克服新基公司的各项专利限制。

北京协和医学院血液学研究所研究员告诉中国证券报记者,挑战来那度胺专利,卡文迪许、双鹭药业是中国医药产业走向世界市场的吃螃蟹者,国家食药监总局给予绿色通道,也表明国家对于创新药的支持态度。

群雄鏖战百亿元市场

从国内现状来看,若按每年7万人的就诊数量,以新基公司的每年60万元的均价计算,国内多发性骨髓瘤用药市场容量达420亿元,公司产品获批后如果定价为原研价格的40%,国内市场空间将突破168亿元。

目前,国内申报来那度胺生产批件的公司主要有5家,除了双鹭药业之外,齐鲁制药、豪森药业、正大天晴等企业也对该品种进行生产申报。但是这些企业由于无法回避来那度胺的化合物专利,3-5年内获批符合专利法上市的概率较小,双鹭药业有望成为其中最大的赢家。此外,这些企业中仅有双鹭药业是以3.1类药物申报生产的,申报进度最快。

来那度胺进入优先审评,双鹭将成为最大赢家

5月4日,国家食品药品监督管理总局食品药品审核查验中心官网发布药物临床试验数据现场核查计划公告(第2号)。公告称,根据《国家食品药品监督管理总局药物临床试验数据核查工作程序(暂行)》(食药监药化管〔2016〕34号)要求,计划对重组人凋亡素2配体等20个药物临床试验数据自查核查品种(详见附件)开展现场核查,现予公示。公示期为10个工作日,即2016年5月4日至2016年5月17日。

公示期结束后,将按照现场核查品种目录顺序逐一开展现场核查。

双鹭的来那度胺制剂已于 2014年完成临床研究并在国内第一家申报生产,享受了绿色通道的快速审批,目前为在审评状态。正大天晴虽获批临床实验,但由于专利保护,并未开始临床实验。预计公司明年拿到来那度胺生产批件,公司已做好生产前的各项准备,拿到批件即可快速开展营销抢占市场,具备成长为下一个贝科能的潜力。

专利胜诉,独享国内市场

Celgene的来那度胺在中国拥有一个化合物专利和一个晶型专利保护期分别至 2017 年和 2024 年。双鹭药业联合南京卡文迪许生物科技有限公司共同开发了国产来那度胺制剂,成功突破了 Celgene 的专利限制,并在美国、欧洲、韩国、日本、澳大利亚、印度等国家获得专利授权,意味着在 2017年之前,来那度胺的全球市场将由双鹭和 Celgene两家垄断,预计双鹭未来定价略低于 celgene,抢夺原研药的国际市场。

公司研发的来那度胺拥有与 Celgene 不同的生产工艺专利、组合物专利和晶型专利,按照欧洲、日本和中国的专利法,公司可以把这些专利通过授权许可给跨国药企生产并以专利药销售,公司在合作前端收取专利授权费、在合作后端参与销售分成。2014 年样本医院销售额达 1000 万,15 年已产生销售授权收益,将提升公司业绩。

原研产品专利保护重重,双鹭有望独家挑战专利成功。Celgene 公司在全球申请了 29项专利,用于保护来那度胺化合物、晶型以及各种适应症。Celgene在国内申请了多项专利,其中最核心的化合物专利(2017年 7月到期)在国内被宣判无效(仅部分有效),因此该专利在国内被挑战的可能性很大;此外,Celgene在国内申请的针对多发性骨髓瘤适应症专利还未被授权,国内该核心适应症专利存在很大漏洞。双鹭药业率先在国内申请了化合物、晶型、合成工艺专利,均获授权,其它企业只能等到专利保护到期后方有可能获批上市,我们认为双

鹭药业来那度胺能够在化合物专利到期前获批上市。

两大储备品种上市在即,再造一个双鹭药业!

重磅品种来那度胺(14 年全球销售 50 亿美元)和达沙替尼(13 年全球销售 15 亿美元)绕过原研药专利,前者为国内首仿,与原研厂商共享全球市场,16年两者即将获批上市,带来业绩估值双提升,预计五年内有望实现 5-10 亿收入规模,再造一个双鹭。

双鹭有望成为国产独家,短期可实现业绩大逆转。按照 Celgene 在国内的定价水平(年治疗费用约 60万元),国内 7万患者,国内来那度胺存量市场高达 420亿元。即使国产产品售价是原研药的 40%,国内仍有 168亿元的市场空间;假设公司渗透率 20%、五折扣出货、净利润 50%,将为公司贡献 8亿净利润。

从公司近 3个月走势看,股价企稳回升,显示出市场对双鹭预期抱有较大期望,股价相较3月初最底部位置,目前已上涨逾35%,当然也可猜测,在新药上市前,不管是散户还是主力,都大力看好双鹭,致使股价稳步走高。个人目前已持有双鹭部分股票,也建议其他投资者可适当持有,毕竟预期摆在那里,新药上市后定会给公司业绩带来巨大增厚!

公安备案号 51010802001128号

公安备案号 51010802001128号