-

西部资源:产业链协同效应,业绩逐步释放,新能源汽车优质标

小小引力

/ 2016-04-06 09:22 发布

/ 2016-04-06 09:22 发布一、公司主营及主营业务

1.公司介绍。

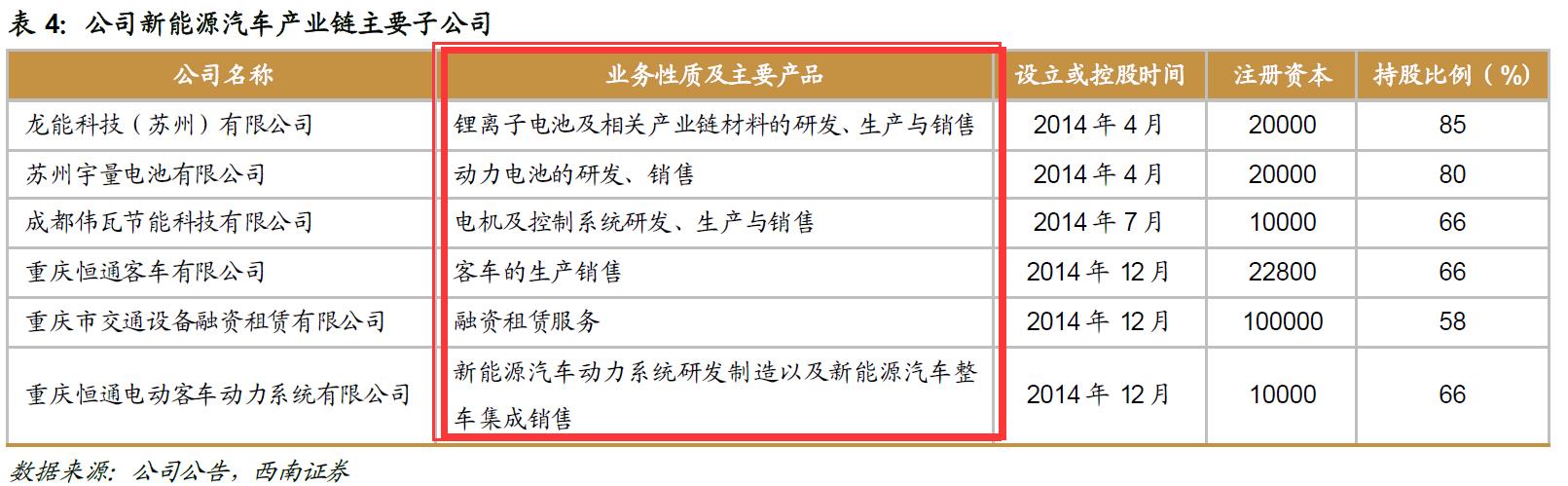

成立于1997年,开始是集铜、铅、锌、锂、金、银等多金属的探、采、选及新能源开发与利用的大型资源性企业。2015年公司资源业务亏损较大,公司开始转型,利用公司锂矿石原材料的资源优势,向新能源汽车行业转型,在稳固矿产资源产业的同时,以锂矿石为原材料基础,实现锂电池材料、锂电池组装、新能源汽车开发、制造和销售一体化的产业布局,打造新能源汽车板块的完整产业链。

2.公司业务

公司现在主要业务分为三块:新能源板块+金融板块+矿资源板块

从公司目前的收入来源:汽车制造及销售(54.94%)+金融租赁(17.46%)+锂电池材料(8.34%)+有所金属采选(16.56%),我们可以发现,公司的传统矿产业务占比大幅降低,公司现在基本是轻装上阵,从新开始。

新能源汽车板块概况:

公司2009 至2011 年净利润增速高达12%、45%和83%。但受世界经济复苏缓慢的影响,有色金属市场需求不足,产能严重过剩,行业总体呈现不景气局面,公司2012 净利润下滑24%、2013 年亏损5637 万元,2014年亏损1147亿,2015年亏损。

2014 年做出向新能源汽车行业转型的战略规划调整,置出传统矿产资源业务,集中精力发展新能源业务..

2015年10月募集18.7 亿元加速新能源产业链发展

公司目前新能源产业链各项业务发展顺利,预计2016年1-3月归属于上市公司股东的净利润:亏损500-1,000万元。

二、公司发展的驱动力

1. 新能源整车业务爆发可期

(1)恒通客车经营情况

(2)恒通电动经营情况

分析点评:

公司占恒通电动66%的股权收购。在被西部资源控股之前,恒通客车和恒通电动是地方国有企业,管理机制僵化,销售无活力。,具体业务方面, 2012 年-2014 年公司传统客车平均销量2000 辆左右,营业收入10 亿元,新能源客车平均销量500 辆左右,营业收入5 亿元。由于尚处在整合阶段过程中,产业协同效应还没有充分发挥,因此上半年恒通客车亏损2300 万元,恒通电动盈利1200 万元。从最新的2016年一季度的数据预测来看,公司的协调整合作用开始显现,毛利率大幅提高,业绩逐步释放。

2.融资租赁助力公司业务推广——交通租赁。

(1)融资租赁业务经营情况

公司子公司重庆市交通设备融资租赁有限公司是重庆市现有的两家“内资试点”融资租赁企业之一。15年5月,公司分别完成交通租赁57.55%和0.85%的股权收购,合计持有58.4%的股权。交通租赁目前主要开展公用燃气水、轨道交通、酒业及客车领域的融资租赁业务。

公司通过提高注册资本金后,摆脱国有体制制度,杠杆率水平也有望提升,交通租赁公司将迎来业绩高速增长时期,同时也有利于公司为客户提供新能源汽车产业链的一整套交钥匙服务,包括动力电池租赁、整车销售及融资租赁服务,真正实现各业务板块的联动,发挥产业协同效应。

3.动力电池新星冉冉升起——宇量电池

苏州宇量主要从事汽车动力锂电池的研发、生产、销售和咨询服务等工作,西部资源持有宇量电池80%的股权。

公司目前现有产能2 亿瓦时,处于供不应求的局面,生产线基本维持满负荷生产状态。考虑产能处于爬坡释放阶段,预计宇量电池全年可实现8000 万瓦时动力电池销售,对应销售收入1.6 亿元,净利润2000 万元左右。

宇量电池现有客户主要包括南京金龙、九龙汽车、恒通客车等电动汽车厂商。2016 年底主要动力电池厂家的平均产能在20 亿瓦时左右,随着新能源汽车快速增长所带来的电池需求量激增,公司目前规划的7 亿瓦时产能相对较小,不排除公司还会继续投资新建产线,我们保守估计公司2017 年实现20 亿瓦时的产能规模。

综评:产业链协同效应打造新能源汽车优质标的

公安备案号 51010802001128号

公安备案号 51010802001128号