-

国产唯一打破垄断,毛利率75%远超迈瑞,利润大增170%,被严重忽视的医疗小而美!

牛股集中营

/ 02月27日 19:45 发布

/ 02月27日 19:45 发布距离上市公司年报集中发布还有一段时间,不过2023年的业绩预告发布已经告一段落了。 从业绩预告来看,医药行业仍然是非常能打的,“大幅上升”的企业达到40家,归母净利润增速都在40%以上。其中,表现最好的,以创新药、中药和医疗设备企业为主。 创新药领域,三生国健、微芯生物、艾力斯业绩增速尤其高,也就是化学药和生物药企业,它们都是由创新驱动。 中药领域,天士力、珍宝岛、太龙药业表现尤其好,它们都有很强的政策支持以及中药行业环境向好的逻辑。 医疗设备领域,则属康众医疗、山外山,澳华内镜业绩突出,它们大多有着国产高端设备替代的逻辑。  (同花顺问财,部分医药公司业绩预告截图)

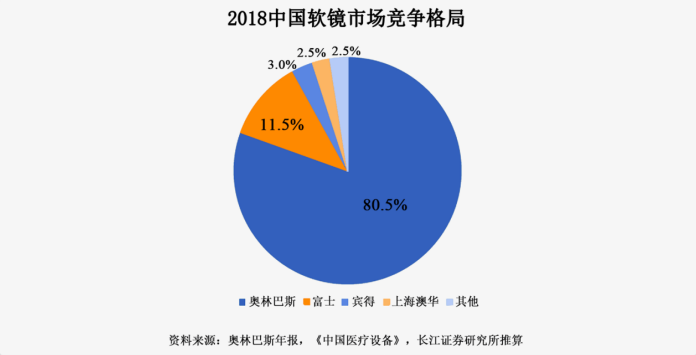

(同花顺问财,部分医药公司业绩预告截图)其中,澳华内镜2023年实现归母净利润5796.57万元,同比增长166.93%,营业收入6.78亿元,同比增长52.29%,高增长趋势非常明显。 澳华内镜是内窥镜设备领域的国产龙头厂商,作为国内较早从事软性电子内窥镜(常见于胃镜和肠镜)的企业之一,其在内窥镜领域树立了较强的竞争优势。 公司一度打破了国外厂商的垄断,2005年推出首代电子内窥镜系统VME-2000,是国内最早的国产软性电子内镜,2018年市场占有率虽然仅有2.5%,但也是国产第一的企业。 在医药行业,高精尖医疗设备的技术壁垒完全不亚于创新药,甚至因为所需的技术更复杂,其进入壁垒更高,所以长期以来,我国医疗设备领域的创新、国产化较低,而被国外厂商所垄断。 根据相关研究数据,2018年,奥林巴斯、富士胶片、宾得医疗三家日本企业在软镜市场占有率合计达到95%。

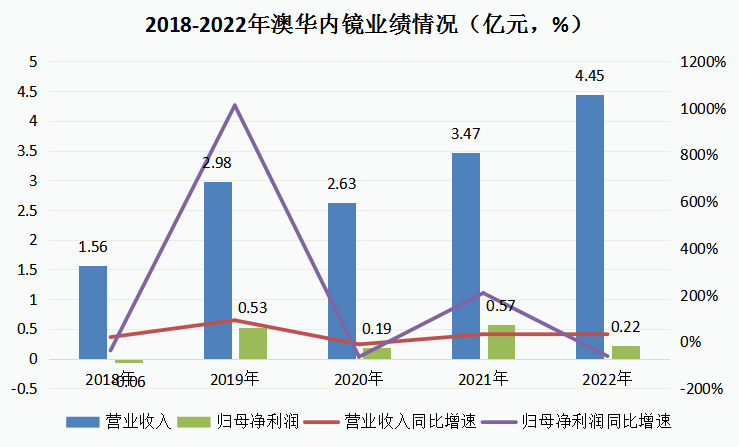

国产替代的趋势自此拉开帷幕,2018年以来,随着创新产品的不断推出,澳华内镜的业绩随之走高,2018-2022年,营业收入复合增长率达27.9%,并且归母净利润实现正常盈利,2022年相比2018年已增长了近5倍。

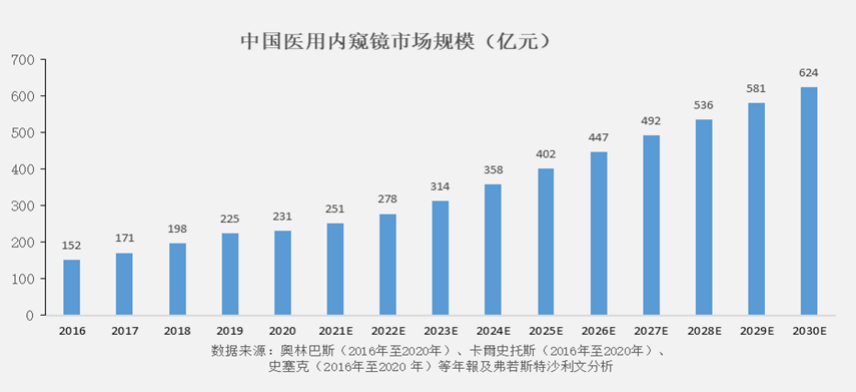

那么,澳华内镜未来成长性如何? 1、从行业角度看,公司仍面临行业扩容和国产替代的双重逻辑 澳华内镜所属医用内窥镜行业,其产品应用于消化内科、呼吸科、普外科、耳鼻喉科、骨科、泌尿外科、妇科等诸多科室,不仅是当下不可或缺的诊断和手术设备,也是医疗器械行业中增长较快的产品之一。 2020年,我国的医用内窥镜市场规模为231亿元,预计2030年将增长至624亿元,2020年至2025年复合年增长率11.7%。

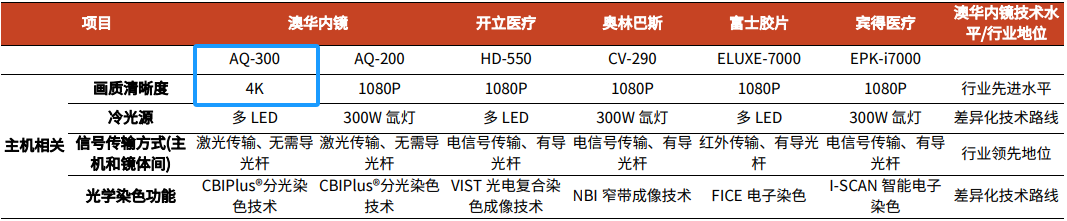

一方面,内窥镜行业增长源于不断提升的市场需求,老龄化和消化系统疾病高发等,都对内镜诊疗需求形成驱动。 从现在患者做内镜,需要预约排队就能看出来,因为患者人数较多,而检查设备不足、相关临床医生也短缺,大医院做个胃肠镜检查可能就要等到一个月甚至更长时间。 另一方面,充分受益于国产医疗设备的进口替代,国产企业不断实现技术的突破,在医保控费的趋势下具备了高性价比优势。 2018年,澳华内镜在软镜市场的占有率仅有2.5%,那么到了2022年,公司的市占率已达到了约7.16%,仅次于开立医疗,为国产第二的厂商,不过“第三家”国产厂商就籍籍无名了。 然而,当前内窥镜市场整体的国产占有率仍不足20%,还有巨大的国产替代空间。 2、2022年推出重磅新产品,迎来高增长阶段 2022年,澳华内镜推出新一代机型AQ-300,是国产首家推出的4K超高清内镜系统,辅助医生进行更精准的诊疗。

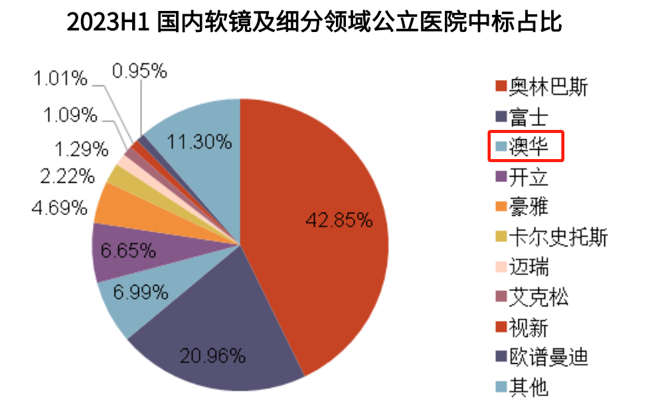

对于澳华内镜来说,2023年已成为划时代的一年。 AQ-300作为更具竞争优势的产品,直接对标奥林巴斯的EVIS X1,进一步打破国际巨头的寡头垄断的地位,提升公司的竞争力。 2023年公司业绩实现超预期增长,就是新产品AQ-300带动的结果。 并且根据2023年上半年医院中标数据(按金额统计),澳华内镜的产品占比已超过开立医疗,澳华内镜正在不断推进AQ-300产品的进院。

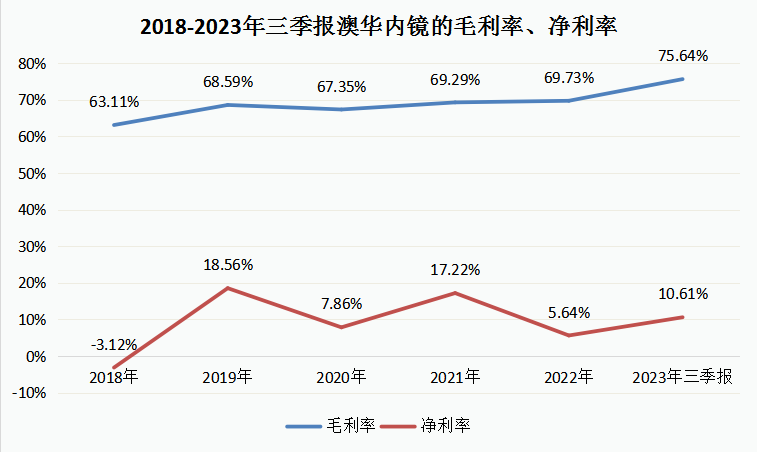

值得一提的是,2023年3季度单季,澳华内镜也曾受到医药行业反腐的影响,不过2023年第四季度,公司营收环比大增77.86%,单季营收规模已创下历史新高,新产品推广顺利。 3、高毛利率基础下,净利率提升也有底气 澳华内镜的盈利性也非常值得一提,而且不仅仅是高毛利率的特点,更重要的是未来净利率的提升预期。 因为产品的高技术壁垒特点,澳华内镜的产品毛利率高似乎在意料之内,截至2022年,公司毛利率为69.73%,并且受益于新产品的放量,2023年毛利率还在提升,2023年三季报75.54%的毛利率,已明显超过迈瑞医疗和开立医疗等医疗器械龙头。

但澳华内镜最大的“问题”在于净利率较低,究其原因虽然和公司期间费用率投入较高直接相关,不过考虑到公司的发展阶段,这是产品推广初期企业普遍存在的现象。 更何况,除了国内布局外,依托于强大的产品竞争力,澳华内镜也在积极布局海外业务,这也是公司当前营收的一大来源。 理论上来讲,未来随着产品的放量,规模优势释放出来,费用率便有下降的空间,净利率的提升将只是时间问题。 截至2023年三季报,澳华内镜的销售费用率、管理费用率、研发费用率分别为35.81%、13.6%、24.75%,其中尤其要说到的是,即使研发费用率未来还有可能下降,但如果下降到20%,其实也并不低,而为未来的发展提供保障; 而所下降的费用率将直接增加至净利率。 最后,做个总结。 在医疗设备创新企业中,澳华内镜是当前极具代表性的一个,公司正处于行业以及国产替代的增长逻辑下,再加上内窥镜产品具备的高技术壁垒,公司龙头优势也非常明显,同时具备高成长和确定性。 正因如此,截至2023年中报,澳华内镜曾受到262家机构集中持仓,2023年三季报还受到华夏、易方达、工银等基金的增持。 以上仅供上市公司分析使用,不构成具体投资建议。 飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号