-

“百年老字号”广誉远再换掌门人,期待国药涅槃重生

中孚君

/ 01月26日 18:20 发布

/ 01月26日 18:20 发布

“年关难过年年过,前路漫漫亦灿灿。”

无论于个人还是上市公司,都会有着各自的“年关”需要各自度过。而于广誉远中药股份有限公司(下称“广誉远”,600771.SH)来说,更是如此。在2023年年底之际,公司发布公告称被证监会立案调查,如今快一个月了,对于该案的进展到底如何?至今仍未有下文,于是不少投资者在上证e互动上询问:

“公司已经收到立案通知书这么长时间了,为什么不向广大股东公布立案通知书全文,或者披露与立案相关的重要信息,特别是因为何事立案?是要故意隐瞒还是有其他目的?”

同时,广誉远在一年内两次“换帅”也引起业界关注。新一任的班子,未来是否能够带动百年老字号“涅槃重生”?

01、“老字号”被立案

广誉远始创于明嘉靖二十年(公元1541年),距今已有近500年的历史,其间历经广盛号药店、广升聚、广升蔚、广升誉、广升远、山西中药厂、山西广誉远等十几个商号药厂更迭。

在清代曾与广州陈李济(1600年创建)、北京同仁堂(1669年创建)、杭州胡庆余堂(1874年创建)并称为“四大药店”,为山西省中药企业典范,并在2006年成为首批被中华人民共和国商务部认定的“中华老字号”企业。

正是如此,作为“中华老字号”广誉远的一举一动都备受市场关注,因为这不仅仅是关乎一家企业的发展,更关乎中医药产业高质量发展。

就在去年年底,广誉远发布公告称,公司于当日收到证监会下发的《立案告知书》,因公司涉嫌信息披露违法违规,2023年12月22日,证监会决定对公司立案。

尽管公司表示:“目前,公司生产经营管理及业务活动一切正常。立案调查期间,公司将积极配合中国证监会的相关工作,并严格按照相关法律法规及监管要求履行信息披露义务。”

如今,近一个月的时间已经过去,与立案相关的任何信息至今都未有下文。于是在,上证e互动上纷纷问询:

“董秘你好。公司被证监会立案调查,各地多个律师事务所先后发布召集投资者进行对广誉远公司的索赔登记,展开因公司涉嫌信息披露违法违规而造成投资者损失的索赔。请问,公司对各地律所投资者的这一行为怎么看待?索赔会对公司带来哪些影响?谢谢!”

“投资广誉远的长期投资者占大多数,目前广大股东已经开始着手索赔程序。就算现在股价稳在24元,与立案调查前的28.8元相比相差4.5以上。按照50%的股东索赔,每股索赔4.5元算。索赔金额高达11亿元。以广誉远现在的盈利能力,至少3年以上的利润都不够填补。如果面临索赔,公司从哪里找来这么多现金进行赔偿,或者用股份赔偿么?”

也希望广誉远尽快发布相关公告,以此安广大投资者的心,同时也避免给投资者们造成更大的误导与伤害。

02、“老字号”显颓势

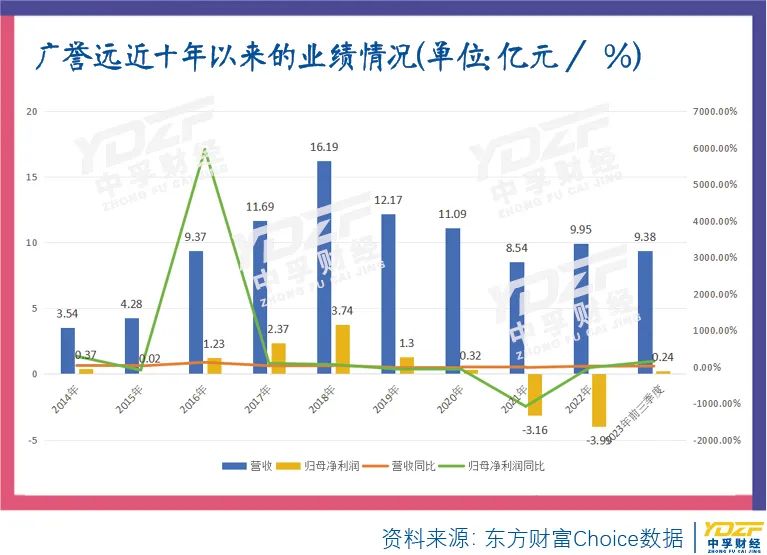

近几年,广誉远的业绩略显颓势。财报数据显示,2020年至2022年,该公司营收分别为11.09亿元、8.54亿元、9.95亿元,同比下滑8.85%、23%、增长16.44%;归母净利润分别为0.32亿元、-3.16亿元、-3.99亿元,同比下滑75.4%、1088.17%、26.08%。

到2023年前三季度,公司的营收为9.38亿元,同比增长14.19%;归母净利润为0.24亿元,同比增长149.18%。尽管去年前三季度有所扭转亏损局面,但与往年相比相差甚远。

回看过去十年以来广誉远的业绩情况,整体表现欠佳。再看其他的财务情况,其中公司的应收账款是其积重已久的问题。

从上图可见,虽然看起来广誉远近几年的应收账款有所减少,但与公司的归母净利润对比起来,依旧是过高的。前三季度的归母净利润是0.24亿元,而应收账款是5.74亿元,相差约24倍。

有分析指出,广誉远应收账款过高要么是因为对外债权过高,尚未收回,要么就是因为将货压给了渠道,并在经营上记账,但渠道还没有给企业回款。也正是如此,公司的应收账款被称为前任实控人留下来的“烂摊子”。

而应收账款问题,有两大疑惑待广誉远解答。其一是山西广誉远,尽管从工商关系上该公司完全隔离于广誉远,但其控股股东王勇强与广誉远的应收账款却用着千丝万缕的关系。

经查询,王勇强通过福泰恒来同时控股、参股了多家名字中带有“广誉远”字样的公司,包括山西广誉远中医馆连锁有限公司、西安真爱广誉远中医门诊部有限公司、宁波广誉远医药零售有限公司、呼和浩特市广誉远药品经营有限公司等。而据广誉远2022年年报显示,上述公司均为广誉远的关联方,而对应的应收账款少则十几万,多则上千万。

其二是广誉远的第一大客户及第一应收账款对手方的湖南凯信,以及全国各地,数量众多打着广誉远旗号,和山西广誉远一样,与广誉远自身并无从属关系的经销商,广誉远的经销渠道已难以理清,这也自然会引发投资者及监管层对于其是否存在利益输送或关联交易产生疑问。

03、期待“涅槃重生”

就在广誉远发布被立案调查公告的同时,公司还发布另一则公告,宣布了包括变更董事长在内的一系列人事变动。公司表示,杨波因工作调整原因,不再担任公司董事长职务,仍担任公司党委委员、党委副书记、董事。公司选举李晓军接任董事长,杨波担任副董事长职务。

如此一来,2023年年内广誉远两度“换帅”。自2021年山西国资委委派鞠振任董事长,可到了2022年依旧未能带领广誉远走出亏损泥潭,于是在2023年1月16日鞠振提请书面辞职报告,杨波接任。

何曾想,不到一年时间,广誉远再度换帅。公开简历显示,李晓军,1970年出生,现任神农科技集团党委书记、董事长,广誉远中药股份有限公司党委书记。历任晋能集团吕梁公司党委副书记、执行董事、经理,晋能集团临汾公司党委书记、执行董事、经理;晋城无烟煤矿业集团党委常委、总会计师;神农科技集团总会计师,党委专职副书记、副董事长,党委副书记、副董事长、总经理。

与此同时,广誉远在同日宣布聘任两位“80后”副总裁。

公司在公告中表示,为了更好地提升公司经营发展质量,增强公司运营管控职能,结合公司实际情况,经公司总裁提名,聘任王俊波为公司副总裁;通过公开招聘、资格审查及专家组评审,经党委会研究及总裁提名,聘任任岩为公司副总裁,协助总裁工作。

公开简历显示,王俊波,1984年出生,历任晋煤集团财务公司副总经理、运销处总会计师、财务中心资金部部长;晋能控股装备制造集团计划财务部副部长、资金总监;现任广誉远中药股份有限公司党委委员、财务总监。

任岩,1988年出生,历任普华永道管理咨询(上海)有限公司咨询顾问、资深咨询顾问,民生证券股份有限公司研究院机构业务经理,安信证券股份有限公司投资银行业务委员会高级经理、副总裁、高级副总裁、保荐代表人。

值得一提的是,神农集团是山西省委、省政府整合全省农业科技资源组建而成的省属国有大型农业科技企业,是山西省属农业旗舰劲旅,肩负着山西农业产业振兴和打造山西省特色现代农业新引擎的使命。2021年9月就取得了广誉远的表决委托权,目的是为了整合中药资源。

如今,神农集团已进一步加强对广誉远的控制,也期待神农集团能够带动“中华老字号”广誉远“涅槃重生”。

END

公安备案号 51010802001128号

公安备案号 51010802001128号