-

很多人在假装乐观

薛洪言

/ 2023-11-29 08:31 发布

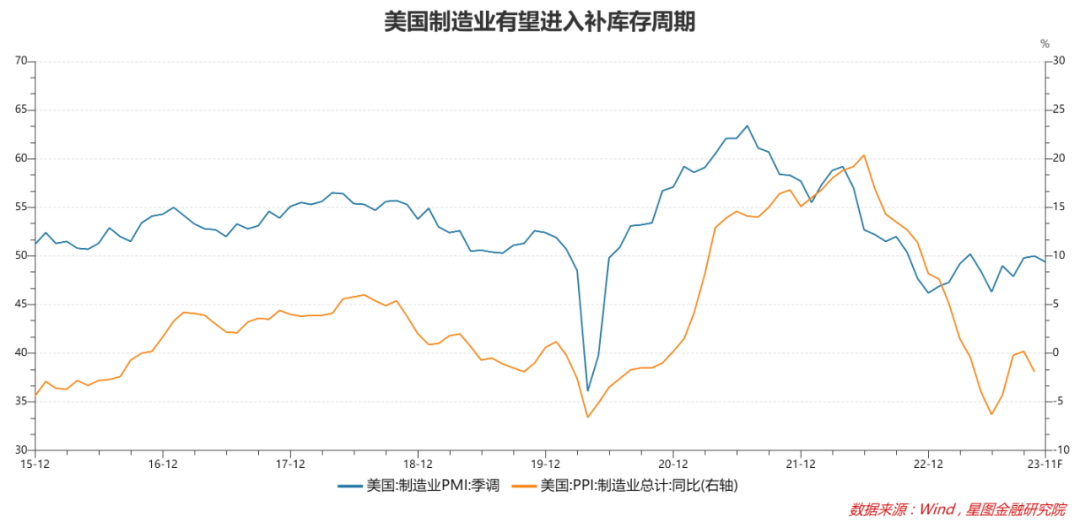

/ 2023-11-29 08:31 发布近期,不少券商研究所陆续发布2024年中国经济及A股投资展望。这一次,大家普遍没有把话说的太满,“不必悲观”、“机会大于风险”等偏中性乐观的词汇出现的频率很高,结论普遍也是“经济有望继续改善,但过程也不会一帆风顺”。 看上去,券商似乎是吸取了2023年度预测被无情打脸的经验教训,故意不敢把话说得太满;实际上,在这个语不惊人死不休的行业里,如果真的相信,没有人会惮于表达,打脸根本不算什么事。 所以,如果用词只是偏中性乐观,大概率,他们真的只是偏中性乐观,甚至这点乐观还是酌情增加的。 那么,现阶段,市场究竟在想什么,又在担忧什么呢?下面做一个简要梳理。 1、偏乐观的共识 当前,市场对于2023年GDP增速和2024年逆周期政策发力均保持了普遍乐观。如不少券商认为2023年GDP增速大概率在5.2%-5.4%之间,明年GDP增长目标大概率仍会定为5%左右,向市场释放积极信号。 基于这个目标,货币政策大概率仍会保持宽松,且随着美联储结束加息周期,我国央行货币政策空间打开,降准降息仍然可期。财政政策更加值得期待,2023年,财政赤字率突破3%达到3.8%左右,市场预测2024年大概率仍会突破3%。循着更高的赤字率,三大工程(城中村改造、保障房建设、平急两用设施建设)大概率会明显提速,地产对经济的拖累有望收窄;同时,随着地方化债见到成效,专项债、特别国债、政金债和长期基建债等资金供给预计继续宽松,基建投资也会再次提速。 对于出口,市场也普遍报以乐观期待,主要的边际利好来自美国。2018年-2022年,对美出口占我国出口总额平均为17%左右,2023年1-10月的占比则不足15%,属于典型的低基数。数据上看,美国制造业正在进入补库存周期,叠加中美关系的边际改善,我国对美出口有望在低基数上保持增长,助力出口整体复苏。

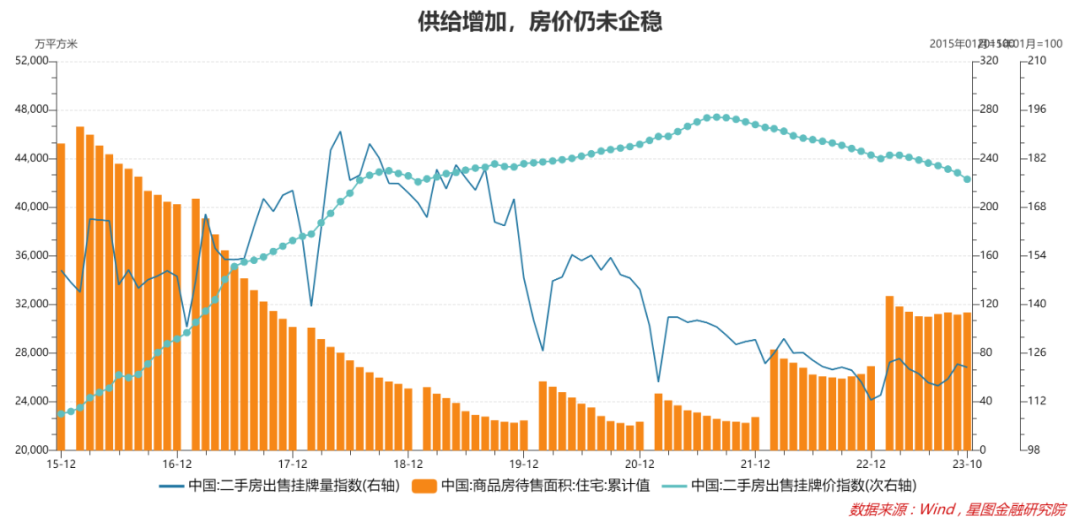

虽然有中美关系的不确定性,但在市场看来,起码在2024年上半年(下半年大选),中美关系仍处于边际改善红利期,不会对出口造成边际上的拖累。 此外,对于明年CPI和PPI的走势,市场也给出了更乐观的预期。相比今年的负值区间,市场判断2024年CPI站稳1%以上,PPI有望于二季度转负为正。价格走高意味着名义GDP增速有更好的表现,后者与企业营收和利润高度相关,意味着企业盈利水平触底反转。 2、偏悲观的共识 悲观共识主要来自地产和消费。 与2022年末市场对地产复苏的乐观预期相比,经过一年的“毒打”,当前市场对于地产复苏的期待要低得多。虽然市场普遍认可2024年地产的拖累效果低于今年,但对于地产销售企稳大多不报希望。 结合短期供需来看,受保交楼支撑,新房供给(已完工未出售)仍在增加,受投资性住房加速入市影响,二手房挂牌量也逐步升高;需求侧,受买涨不买跌影响,短期观望情绪浓厚,需求意愿不高。供过于求,结果上看,商品房成交仍处于“量价齐跌”状态,短期看不到止跌迹象。

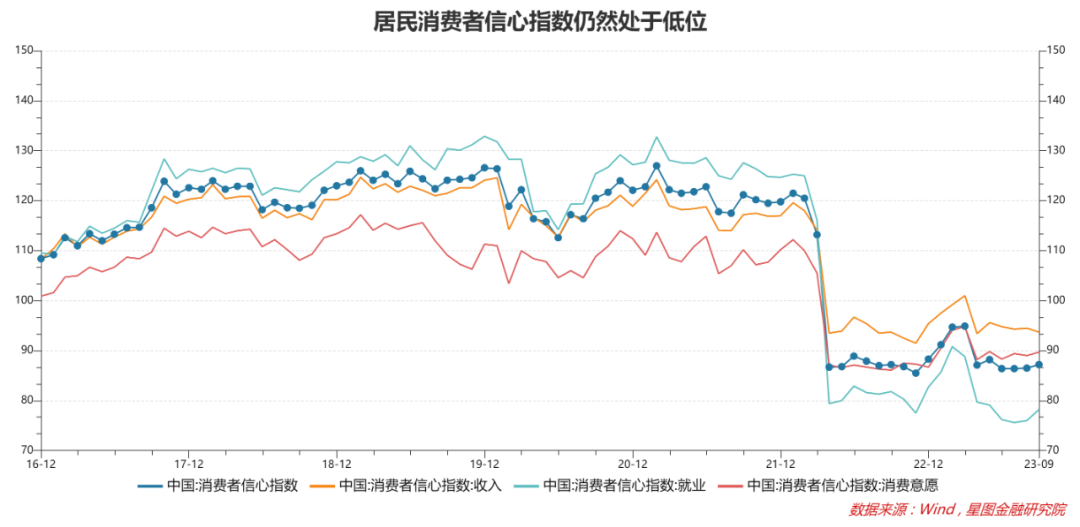

地产销售继续下滑的背后,对应着房价继续下行,房企拿地意愿不高。前者通过财富效应继续压制居民部门的消费倾向,后者通过卖地收入传导继续制约地方政府财力扩张。同时,建材、装修、家具、家电等地产链仍会受到压制。 此外,城中村改造虽然大概率提速,但城中村改造周期较长,不宜高估其短期对冲效果。2024年,地产新开工投资大概率仍会录得个位数下滑。 广义地产在GDP中占比约在20%-25%之间,地产的持续低迷,使得市场对于2024年经济复苏斜率持相对谨慎态度,一般观点仍是趋势向上、斜率不高,且过程难免有反复曲折。 对于消费复苏,市场预期也远远谈不上乐观。今年1-3季度,消费对GDP增长的贡献率高达83.2%。出口和投资表现不佳,消费占比被动提升。事实上,今年的消费并未恢复至常态水平,居民消费信心仍然处于较低位置。

居民消费受收入预期、财富效应等影响。今年以来,出口负增、投资下滑,居民就业信心不稳,既便失业率已降至低位,收入预期修复仍需要一段时间,至少在2024年上半年,居民收入预期难有根本性改善;财富效应来看,考虑到房价仍未止跌,财富效应对消费抑制作用也难有改观。综合来看,2024年消费大概率仍会延续弱复苏。 此外,人口老龄化、城镇化率减速、经济旧动能减弱等中长期因素也会持续发酵,对市场信心产生影响。 3、不确定性来源 外围因素,仍是主要的不确定性来源。 一方面是美国经济与美债利率的不确定性。对于2024年美国经济,市场仍然存在分歧,部分机构认为美国经济弱衰退,部分机构认为美国经济会有严重衰退,个别机构甚至开始预警美国爆发金融危机的可能性。同样是衰退,但衰退的深浅不同,背后的政策含义和影响也就不同。 就国内投资者而言,主要关心美股表现和美联储何时开启降息周期,前者会影响A股风险偏好,后者则对国内货币政策空间有重要影响。过去两年,美国经济表现屡屡超预期,打击了机构对于预测未来的信心,对于2024年,共识不易达成。 另一方面,则是中美关系和地缘冲突的不确定性。2024年为多个国家和地区的大选年,给全球地缘格局带来不确定性。尤其是美国大选,大选结束前,中美关系或再次陷入低谷,从而对我国对美出口、先进制造业等产生新的冲击。 4、投资展望 虽然对2024年宏观政策和GDP增速仍有期待,但受地产下行、消费弱复苏预期拖累,市场对A股市场指数级行情的期待较低。 当无法对指数级行情做出高胜率判断时,整个2024年的投资展望也就显得寡淡,甚至充满了纠结:看好又不敢太看好,让人无所适从。 考虑到年度层面从来不缺结构性行情,既便是2022年和2023年这样的熊市,结构上也有亮点。所以,2024年,结构行情会有什么亮点呢? 大的结构风格,主要是价值与成长。 事实上,既便是结构行情推荐,也充满了纠结。很少有机构给出明确的“价值占优”或“成长占优”的判断,主流的建议是基于情景假设的二分法:当稳增长政策给力时,价值占优;当稳增长政策低于预期时,成长占优。 至于稳增长政策力度究竟如何?还是要边走边看。概而言之,这次的年度投资预测主打一个不确定性。 作为投资者,应该如何应对呢? 过去几年的情况表明,券商的年度预测,多半都是错的。所以,看到偏悲观的预测,也不必真的就悲观,就当也是错的好了。 投资需要遵循常识。回归能力圈、回归基本面,相信均值回归,相信经济长期发展前景,择低布局、耐心持有就好了。 【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】 本文由“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

公安备案号 51010802001128号

公安备案号 51010802001128号