-

【新股必读】夏厦精密上市值得申购吗及中签盈利预测

大铭法度 / 2023-11-07 00:44 发布

浙江夏厦精密制造股份有限公司,简称:夏厦精密(代码:001306)

公司是一家以研发、生产和销售小模数齿轮及相关产品为主营业务的高新技术企业,主要产品包括电动工具齿轮、汽车齿轮、减速机及其配件、智能家居齿轮和安防齿轮等,其中,减速机配件主要指减速机中的核心部件精密齿轮。

公司主要产品已经广泛应用于电动工具、燃油汽车、新能源汽车、机器人、智能家居、医疗器械、安防等领域。

1.主要服务和产品情况

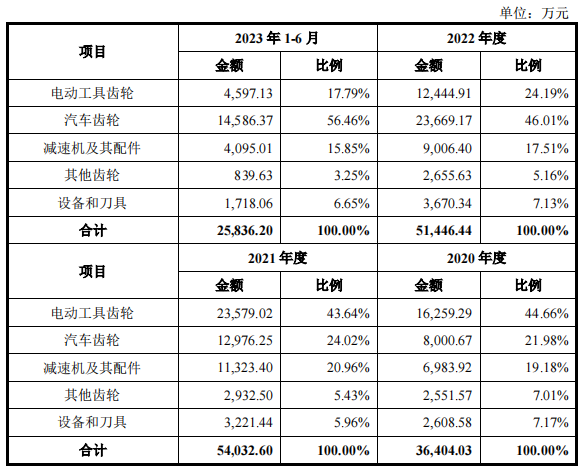

公司产品应用十分广泛,按产品应用领域和功能可以划分为电动工具齿轮、汽车齿轮、减速机及其配件、其他齿轮以及设备和刀具等。

报告期内,公司主营业务收入产品结构分析如下:

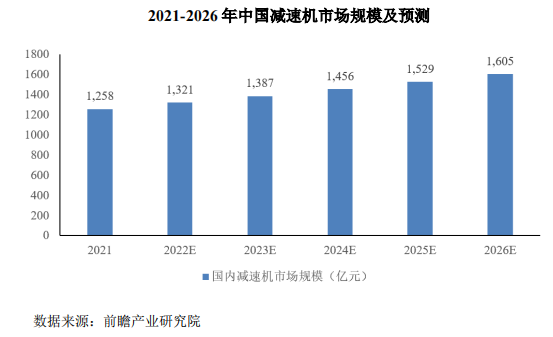

2.行业的发展情况和未来发展趋势

2016 年-2021 年,齿轮行业保持较快稳定增长趋势,2021 年我国齿轮市场规模为 3,143 亿元。未来,我国齿轮行业将继续保持平稳发展,预计 2022 年中国齿轮市场规模将达 3,354 亿元。

根据 EVTank 估计,2022 年全球电动工具出货量将同比下滑12.6%,市场规模同比下滑 10.2%,市场规模将达到 571.9 亿美元。中长期来看,电动工具产业仍具有渗透空间。据 Frost & Sullivan 数据,预计未来全球电动工具仍将保持 5.7%的年复合增长率平稳增长。

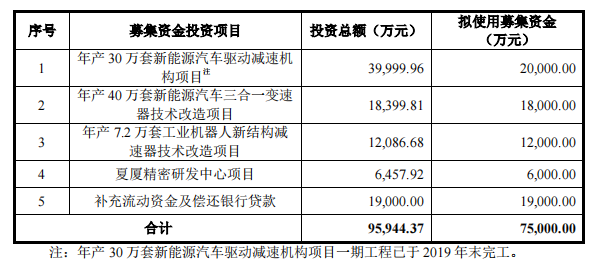

3.募集资金用途

4.财务分析

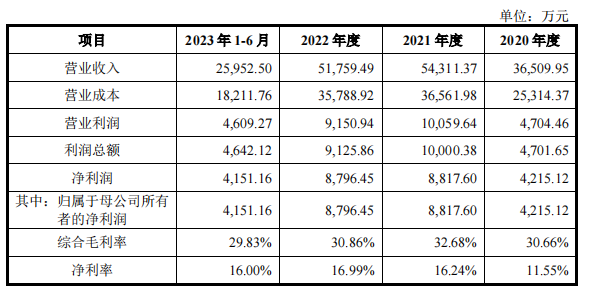

2020-2021 年,公司营业收入和净利润保持持续增长,净利润增长幅度高于营业收入增长幅度,主要受到综合毛利率增长和期间费用率下降两个因素影响:1、综合毛利率增长系减速机及其配件产品毛利率上升和减速机及其配件产品销售占比提升影响,减速机及其配件产品毛利率上升系内部产品结构变动所致;2、期间费用率下降主要系期间费用中部分费用相对比较固定,与营业收入变动不存在线性关系,因此,营业收入增长较快时期间费用率呈下降趋势。

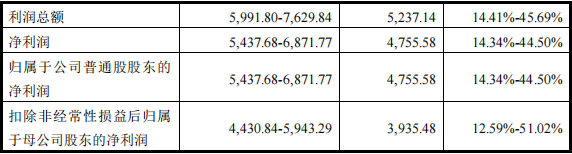

2023 年 1-9 月,随着汽车齿轮业务的进一步增长,公司预计 2023 年 1-9 月业绩区间情况如下:

5.IPO估值

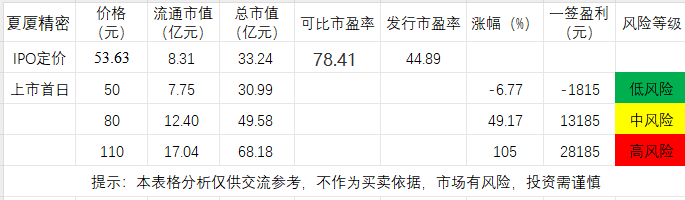

本次发行价格为 53.63 元/股,此价格对应的市盈率为:

44.89 倍(每股收益按照 2022 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算);

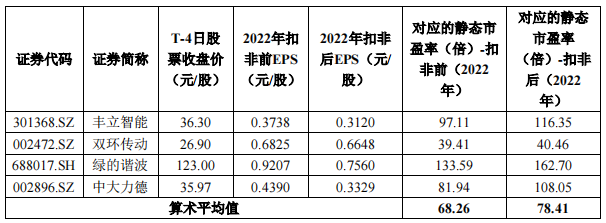

截至 2023 年 11 月 1 日(T-4 日),可比上市公司市盈率水平情况如下:

近期新股供求关系极大改变,供远小于求,几乎没有破发风险。

7.申购建议及盈利预测

结论:夏厦精密(代码:001306)IPO上市估值偏高,性价比高,有小概率破发风险,建议积极申购,我选择申购。

预计一签预获:2万

公安备案号 51010802001128号

公安备案号 51010802001128号