-

【新股必读】盛科通信上市值得申购吗及中签盈利预测

大铭法度 / 2023-09-05 12:34 发布

苏州盛科通信股份有限公司,简称:盛科通信(代码:688702)

盛科通信为国内领先的以太网交换芯片设计企业,主营业务为以太网交换芯片及配套产品的研发、设计和销售。以太网交换芯片是构建企业网络、运营商网络、数据中心网络和工业网络的核心平台型芯片。

公司产品覆盖从接入层到核心层的以太网交换产品,为我国数字化网络建设提供了丰富的芯片解决方案。公司在国内具备先发优势和市场引领地位,打破了国际巨头长期垄断的格局,为我国数字化网络建设提供了坚实的芯片保障。根据灼识咨询数据,以 2020 年销售额口径计算,公司在中国商用以太网交换芯片市场的境内厂商中排名第一。

1.主要服务和产品情况

公司主要产品包括以太网交换芯片及配套产品。在聚焦以太网交换芯片业务的基础上,基于自研以太网交换芯片,公司为行业客户进行定制化开发,为其提供以太网交换芯片模组及定制化产品解决方案。此外,公司亦构建以太网交换机产品,旨在探索下一代企业网络、运营商网络、数据中心网络和工业网络等多种应用场景需求,为芯片业务推广提供应用案例。

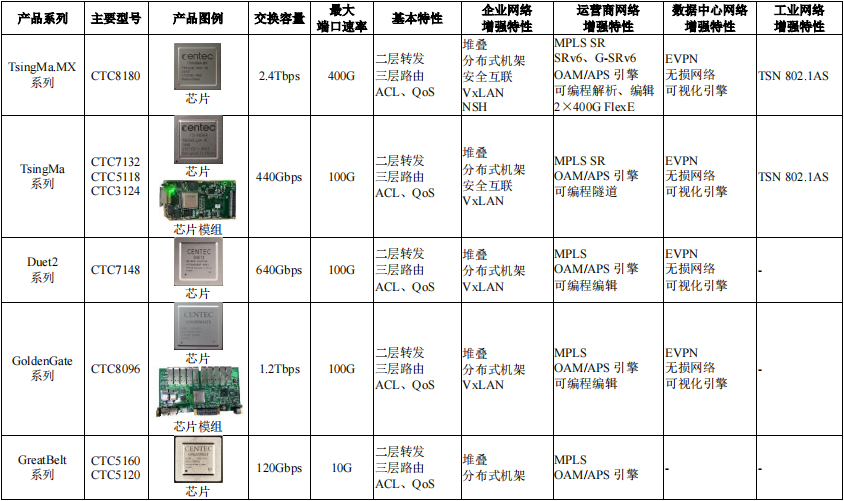

公司以太网交换芯片当前主要产品系列具体情况如下:

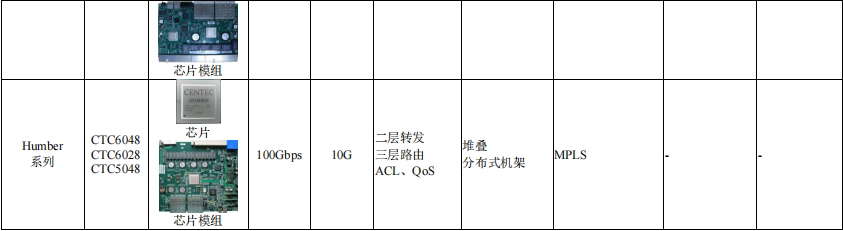

公司以太网交换机主要产品具体情况如下:

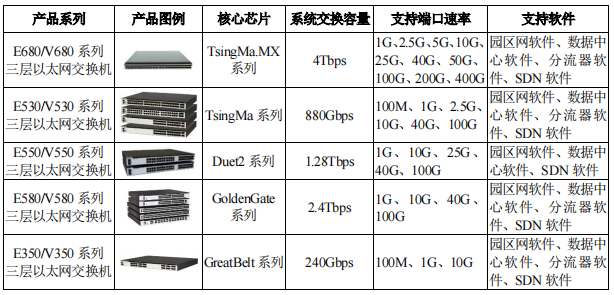

报告期各期,公司按产品划分的主营业务收入情况如下表所示:

2.行业的发展情况和未来发展趋势

根据中国产业信息网、灼识咨询数据,中国集成电路设计产业市场规模从 2016 年的 1,644.3 亿元增长到 2020 年的 3,461.8 亿元,年均复合增长率为 20.5%。预计至 2025年市场规模将达到 8,602.1 亿元,2020-2025 年年均复合增长率为 20.0%。

根据 IDC、灼识咨询数据,截至 2020 年,全球以太网交换设备的市场规模为 1,807.0亿元。2016-2020 年年均复合增长率为 3.5%,预计至 2025 年市场规模将达到 2,112.0 亿元,2020-2025 年年均复合增长率为 3.2%。

就市场发展程度而言,中国的以太网交换设备市场仍处于快速发展阶段,市场规模与成熟市场仍然存在一定差距。根据灼识咨询数据,截至 2020 年,中国以太网交换设备的市场规模为 343.8 亿元,占全球以太网交换设备市场规模的 19.0%,2016-2020 年年均复合增长率为 9.6%。

预计 2025 年市场规模将达到 574.2 亿元,2020-2025 年年均复合增长率为 10.8%,将占全球以太网交换设备市场规模的 27.2%,占比将大幅提高。

3.同行业可比公司

以太网交换芯片行业主要企业”中,全球商用以太网交换芯片企业主要为博通、美满、瑞昱、英伟达、英特尔等,但以上企业均为境外上市公司。A股上市公司中,尚不存在与公司主营产品一致的公司。

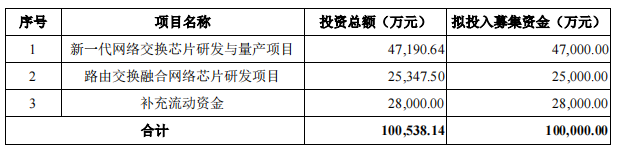

4.募集资金用途

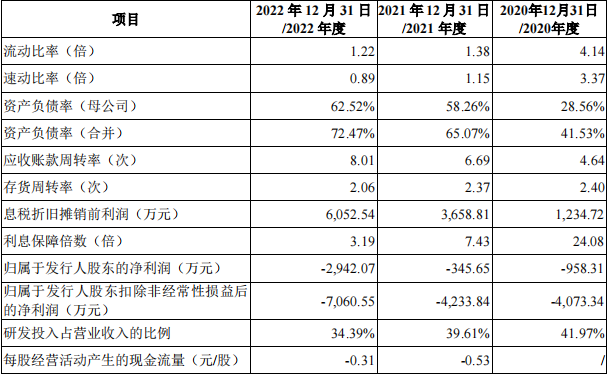

5.财务分析

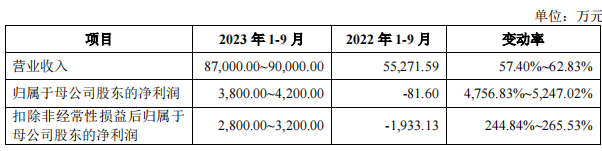

2023 年 1-9 月业绩预计情况

公司预计 2023 年 1-9 月归属于母公司所有者的净利润为 3,800.00 万元至 4,200.00万元,同比增长 4,756.83%至 5,247.02%,预计扣除非经常性损益后归属于母公司所有者的净利润为 2,800.00 万元至 3,200.00 万元,同比变动 244.84%至 265.53%。公司预计

2023 年 1-9 月的整体盈利水平较上一年同期大幅增长,主要原因系:(1)公司以太网交换芯片产品销售收入同比大幅增加导致销售毛利同比增长;(2)2022 年 1-9 月,公司财务费用受外币借款汇率波动影响导致当期产生较大的汇兑损失。2023 年 1-9 月预计公司财务费用规模同比大幅减少。

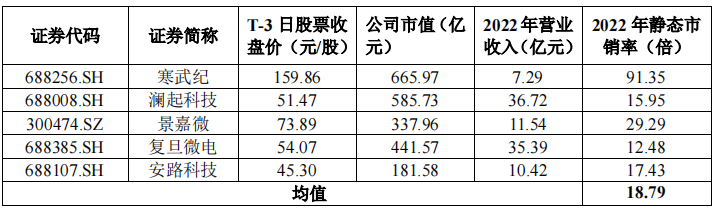

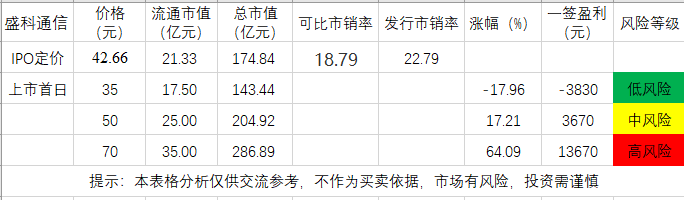

6.IPO估值

本次发行价格 42.66 元/股对应的市销率为:

22.79 倍(每股收入按照 2022 年度经会计师事务所依据中国会计准则审计的营业收入除以本次发行后总股本计算)。

截至 2023 年 8 月 30 日(T-3 日),可比上市公司的市销率水平如下:

发行人22年仍然亏损,但今年前三季度已盈利,加上近期新股行情极好,我认为破发风险较小,值得申购博弈。

7.申购建议及盈利预测

结论:盛科通信(代码:688702)IPO上市估值正常,性价比正常,有小概率破发风险,建议谨慎申购,我选择申购。

预计一签预获:1万

公安备案号 51010802001128号

公安备案号 51010802001128号