-

【新股必读】恒达新材上市值得申购吗及中签盈利预测

大铭法度 / 2023-08-09 12:47 发布

浙江恒达新材料股份有限公司,简称:恒达新材(代码:301469)

公司专业从事特种纸原纸的研发、生产和销售,产品包括医疗包装原纸、食品包装原纸、工业特种纸原纸和卷烟配套原纸,其中以医疗和食品包装原纸为主。经过多年发展,公司在中高端医疗和食品一次包装原纸领域取得了领先地位,产品在行业内拥有广泛的知名度和良好的品象。

1.主要服务和产品情况

公司产品为特种纸原纸,原纸产品在经过下游客户涂布、印刷、分切等基本工艺以及其他技术工艺处理后加工成包装纸产品,并应用于终端市场。公司特种纸原纸的产品实物图例如下所示:

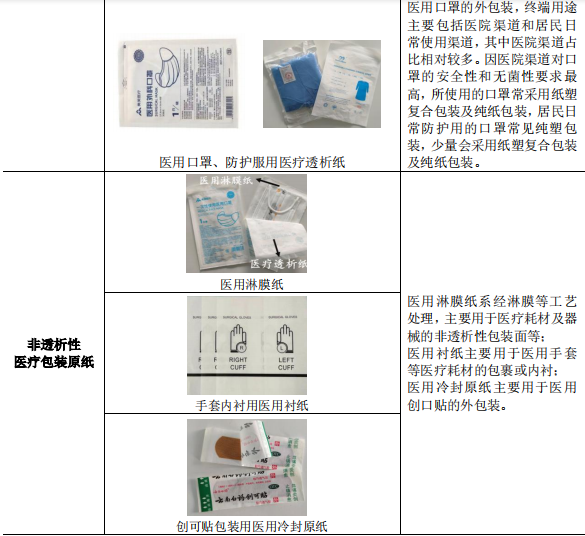

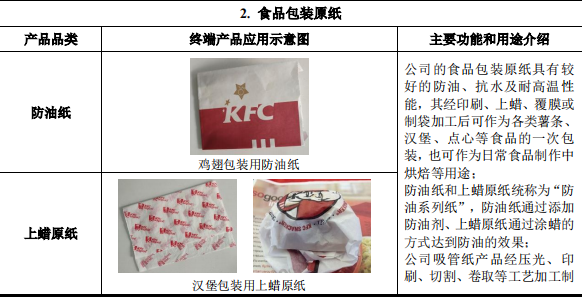

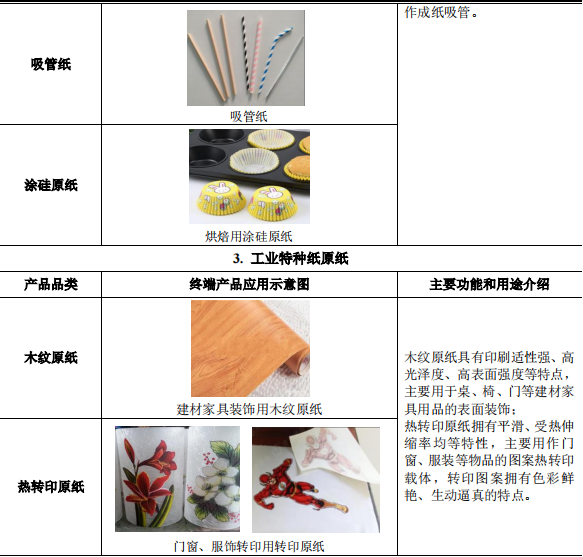

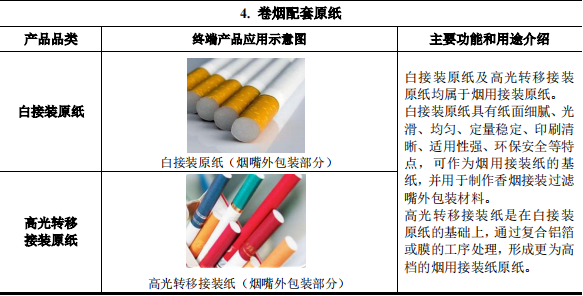

公司特种纸原纸产品包括医疗包装原纸、食品包装原纸、工业特种纸原纸和卷烟配套原纸四大系列,主要产品的用途及终端产品应用示例如下:

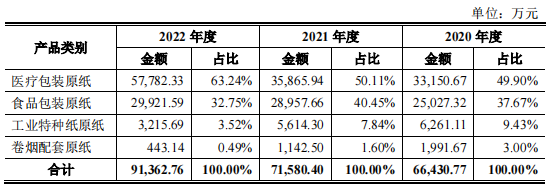

报告期内,公司主营业务收入构成情况如下:

2.行业的发展情况和未来发展趋势

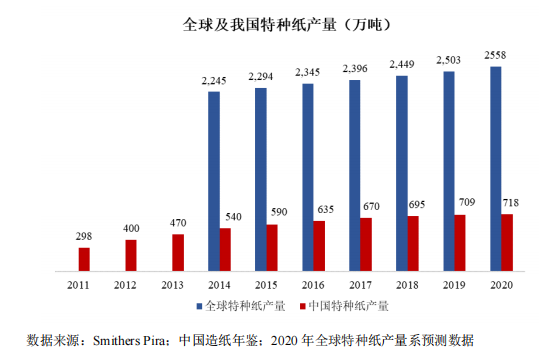

目前全球造纸工业整体已经进入成熟阶段,产量增长率逐渐放缓,2017 年之后全球纸及纸板产量增速呈下降趋势。我国造纸工业产量增速虽然高于世界平均水平,但整体增速水平较低。与行业整体趋于成熟相对应的是不同纸类发展的结构性分化,其中以特种纸的表现最为突出。在近几年造纸工业增速较低的背景下

2014 年至 2019 年全球特种纸产量增速维持在 2%以上。2011 年至 2020 年我国特种纸产量从 298 万吨增长至 718 万吨,年复合增长率为 10.26%,产量增速始终维持高水平,普遍大幅领先于世界特种纸产量增速。近年来我国特种纸产量增速有所回落,与全球特种纸产量增速趋于一致,未来我国特种纸产量有望保持平稳增长。全球及我国特种纸产量如下图所示:

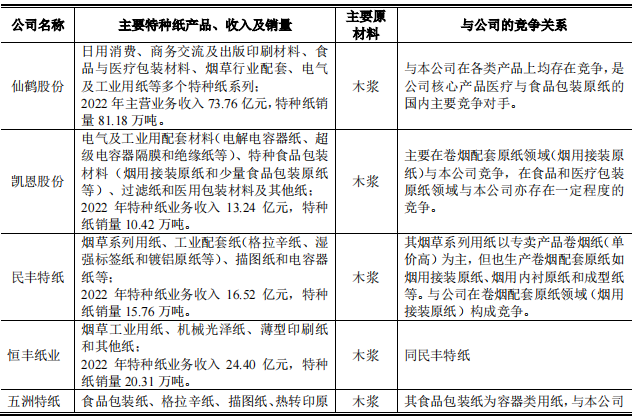

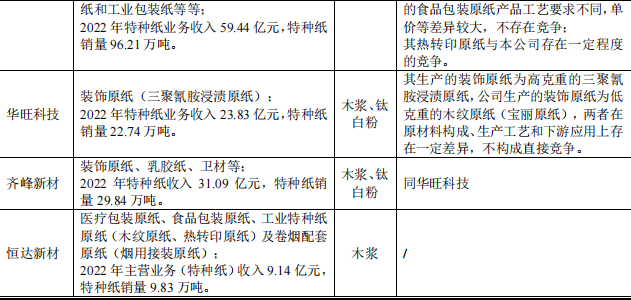

3.同行业可比公司

4.募集资金用途

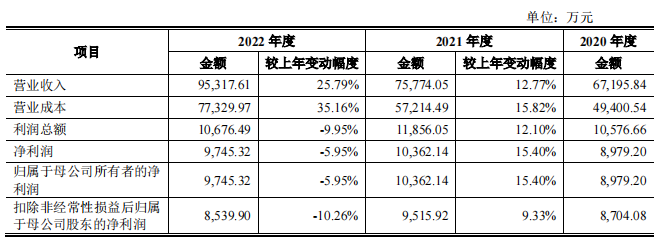

5.财务分析

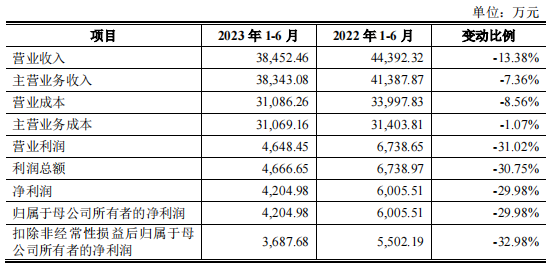

公司 2023 年 1-6 月的主要财务数据

2023 年 1-6 月归母净利润较上年同期下降 29.98%,主要原因系:2022 年 1-6月公司库存中仍有较多低成本木浆,原材料成本较低,2022 年木浆价格整体持续高位运行,导致 2023 年 1-6 月原材料木浆成本上涨较多所致(尽管 2022 年末以来浆价开始明显下行,但由于进口木浆约 3-4 个月采购时滞的影响,对成本端的影响有一定程度的延后)。

6.IPO估值

本次发行价格为 36.58 元/股,本次发行价格对应的市盈率为:

38.33 倍(每股收益按照 2022 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算)

截至 2023 年 8 月 2 日(T-4 日),可比上市公司估值水平如下:

发行人22年估值稍偏高,但净利润增速较低,若按今年计算动态估值,估值相对更高,破发风险肯定是有的。

7.申购建议及盈利预测

结论:恒达新材(代码:301469)IPO上市估值高,性价比偏低,有一定概率破发风险,建议谨慎申购,我选择申购。

预计一签预获:0.4万

公安备案号 51010802001128号

公安备案号 51010802001128号