-

【新股必读】华勤技术上市值得申购吗及中签盈利预测

大铭法度 / 2023-07-29 01:27 发布

华勤技术股份有限公司,简称:华勤技术(代码:603296)

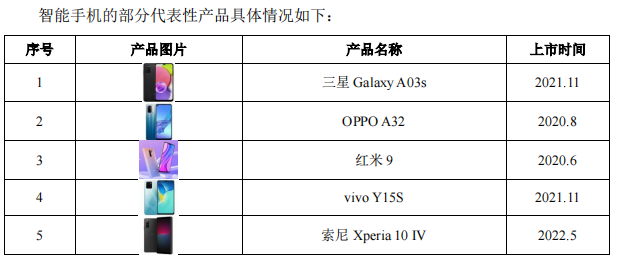

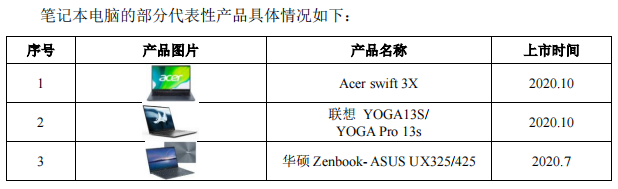

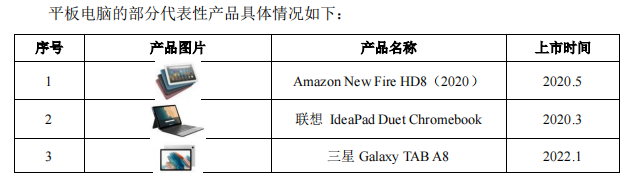

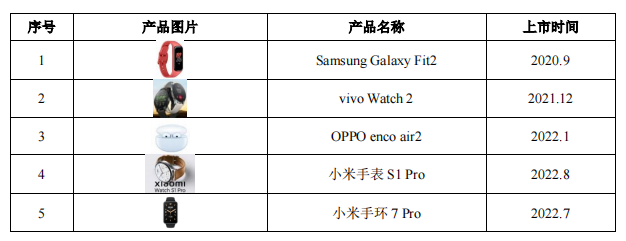

公司是专业从事智能硬件产品的研发设计、生产制造和运营服务的平台型公司,属于智能硬件 ODM 行业,主要服务于国内外知名的智能硬件品牌厂商及互联网公司等,如三星、OPPO、小米、vivo、亚马逊、联想、宏碁、华硕、索尼等。公司产品线涵盖智能手机、笔记本电脑、平板电脑、智能穿戴(包含智能手表、TWS 耳机、智能手环等)、AIoT 产品(包含智能 POS 机、汽车电子、智能音箱等)及服务器等智能硬件产品。

1.主要服务和产品情况

公司的产品线涵盖智能手机、笔记本电脑、平板电脑、智能穿戴(包含智能手表、TWS 耳机、智能手环等)、AIoT 产品(包含智能 POS 机、汽车电子、智能音箱等)及服务器等智能硬件产品。

公司服务器 ODM 业务主要为服务器品牌厂商提供通用型服务器、为云计算系统集成商提供定制型服务器,并正在积极参与大型互联网公司的数据中心建设,初步形成全面覆盖云端、边缘端和终端场景的系列化产品布局,在服务器 ODM 市场打开局面。

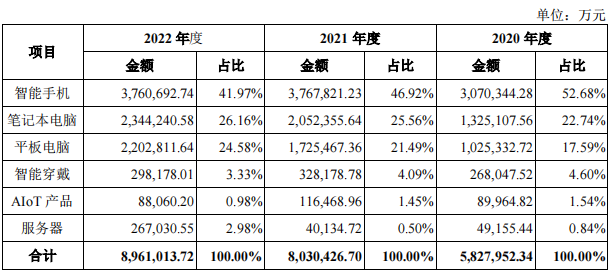

报告期内,公司主营业务收入按产品线的构成情况如下表所示:

2.行业的发展情况和未来发展趋势

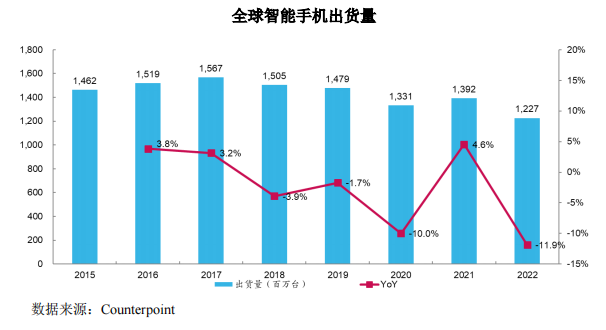

根据 Counterpoint 数据,2022 年受地缘摩擦等影响,全球智能手机出货量达到 12.3 亿台,同比下降 11.9%,2021 年至 2025 年智能手机出货量的年均复合增长率将达到约 2%。

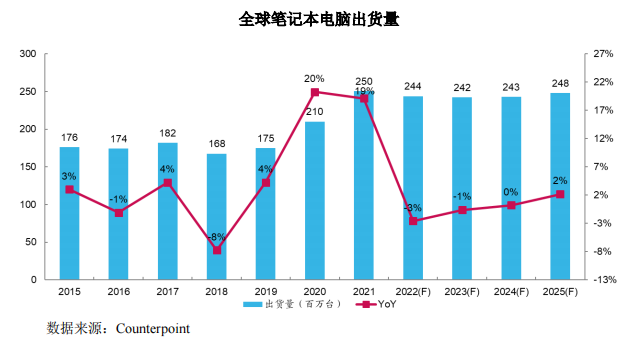

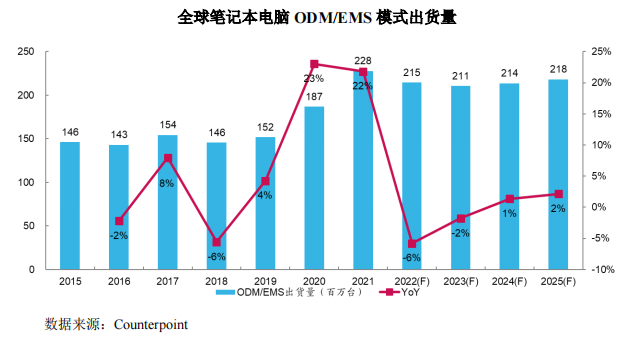

未来,由于远程办公和在线教育的生活形态可能将在许多国家延续。因此,预计 2021-2025 年全球笔记本电脑出货量将保持稳定。

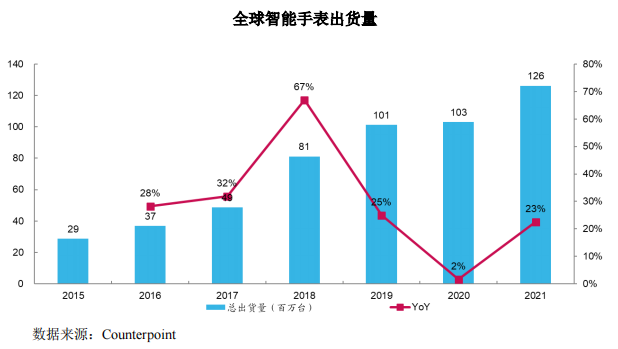

Counterpoint 数据显示,2015 至 2021 年,智能手表出货量以约 28%的复合增长率持续增长,2021 年实际出货量达 1.3 亿台,2022 年出货量同比增长 12%,预计 2025 年出货量达 2.1 亿台,2021 年-2025 年智能手表出货量复合增长率将达到 14%

IDC 数据显示,2021 年全球服务器出货量为 1,353.9 万台,同比增长 6.9%,2021 至 2025 年的年均复合增长率预计为 7.2%。服务器品牌厂商主要采用与 ODM/EMS 厂商合作的模式研发、生产产品,因此全球服务器 ODM/EMS 市场出货量占整体市场出货量的 95%左右。

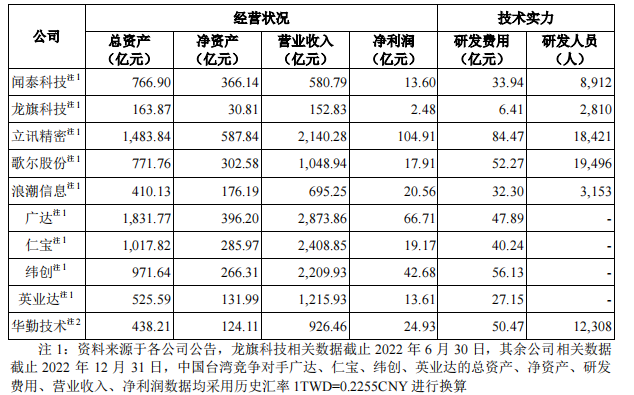

3.同行业可比公司

公司在与同行业可比公司在经营情况、技术实力方面的比较情况如下表所示:

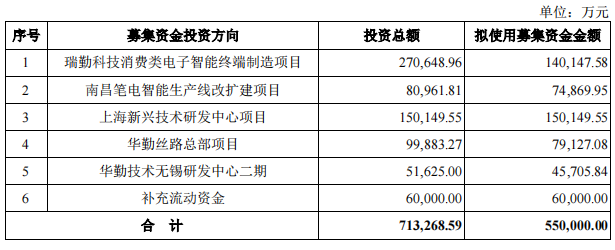

4.募集资金用途

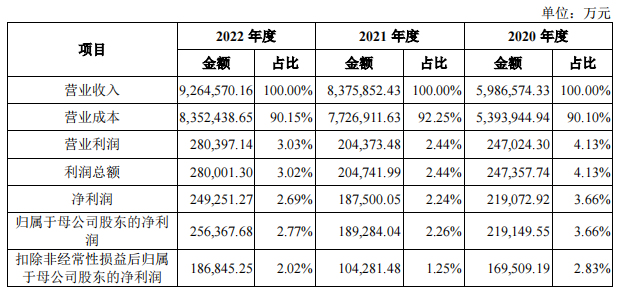

5.财务分析

公司 2023 年 1-6 月的主要业绩预计情况如下:

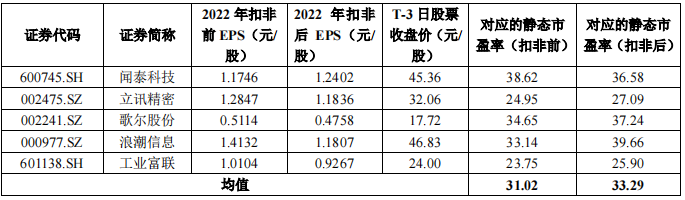

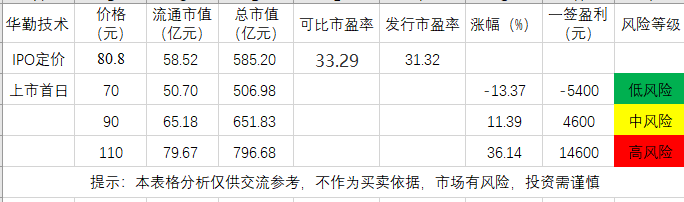

6.IPO估值

本次发行价格 80.80 元/股对应的市盈率为:

31.32 倍(每股收益按照 2022 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算)。

截至 2023 年 7 月 25 日(T-3 日),可比上市公司的市盈率水平如下:

发行人22年估值合理,折算今年动态市盈率合理估值上限,我认为破发风险比较小,我认为可以申购博弈。但是发行价较高,风险偏好小的朋友可以考虑不申购。

7.申购建议及盈利预测

结论:华勤技术(代码:603296)IPO上市估值正常,性价比正常,有较小概率破发风险,建议谨慎申购,我选择申购。

预计一签预获:0.5万

免责申明:这是个人操作记录,仅供学习交流,不构成 投资建议,最终是否买卖自己定,盈亏自负!

公安备案号 51010802001128号

公安备案号 51010802001128号