-

【新股必读】昊帆生物上市值得申购吗及中签盈利预测

大铭法度 / 2023-07-03 09:25 发布

苏州昊帆生物股份有限公司,简称:昊帆生物(代码:301393)

发行人自设立以来,专注于多肽合成试剂的研发、生产与销售,产品覆盖下游小分子化学药物、多肽药物研发与生产过程中合成酰胺键时所使用的全系列的合成试剂。同时,发行人基于客户需求与差异化的竞争策略,依托在多肽合成试剂行业的优势地位,成功开发了具有较强技术壁垒与良好市场前景的通用型分子砌块和蛋白质试剂产品,形成了以多肽合成试剂为主,通用型分子砌块和蛋白质试剂为辅的产品体系。

1.主要服务和产品情况

1)、多肽合成试剂

酰胺键(-CO-NH-)是一分子羧酸中的羧基(-COOH)与另一分子中的有机胺中氨基(-NH2)经过脱水缩合反应而形成的化学键,它是多肽药物、众多小分子化学药物的基本结构,是维持药物分子骨架、保持药物活性必不可少的基础单元。

发行人的多肽合成试剂产品根据性能可分为缩合试剂、保护试剂和手性消旋抑制试剂。

(1)缩合试剂

缩合试剂是促进酸与胺进行缩合反应形成酰胺键的试剂,其可以有效降低酸胺缩合反应壁垒、加快反应速率,广泛应用于含酰胺键的多肽药物及小分子化学药物的研发与生产中。

(2)保护试剂

保护试剂是一类应用于多肽药物、小分子化学药物合成中,可以对包含有效成分的羧基或者氨基基团进行有效保护,使活性官能团暂时失活,避免其参与反应,并且方便在后续工序中脱除的试剂。

(3)手性消旋抑制试剂

手性消旋抑制试剂是指使用在多肽药物、小分子化学药物合成中能有效抑制缩合过程中产品手性消旋的试剂,保持药物的手性结构,提高产品的光学纯度与药物活性,代表产品包括 HOAt、HOBt、HOSU、HONB、PFP-OH、OXYMA、HOOBT、HOPO 等。

2)、通用型分子砌块

分子砌块处于创新药研发产业链的最前端,主要为国内外药物研发或制药公司提供研发用药物分子片段,组建化合物库以加快活性药物的筛选进程,对提高终端客户新药研发效率,降低其新药研发与生产成本有着重要作用。

3)、蛋白质试剂

发行人的蛋白质试剂产品主要包括蛋白质交联剂与蛋白质还原剂,经过多年的研发积累和技术沉淀,发行人设计并建立了涵盖大量双官能团连接体的蛋白质试剂化合物库,现有蛋白质交联剂产品 70 余种,蛋白质还原剂产品 5 种。

报告期内,公司营业收入的主要构成情况如下:

2.行业的发展情况和未来发展趋势

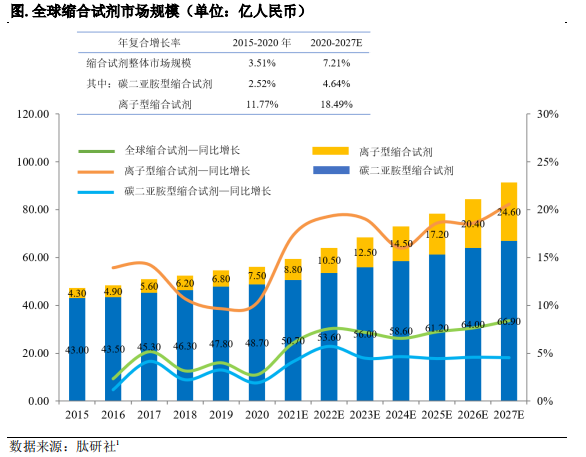

据统计,2020 年全球碳二亚胺型缩合试剂市场规模为 48.70 亿元,离子型缩合试剂市场规模为 7.50 亿元。虽然目前离子型缩合试剂市场规模明显低于碳二亚胺型缩合试剂的市场规模,但离子型缩合试剂的成长性明显高于碳二亚胺型缩合试剂,预计 2020 至 2027 年间,全球离子型缩合试剂市场规模将以 18.49%的年复合增长率增长,到 2027 年,全球离子型缩合试剂市场规模预计将达到 24.60 亿元。

据统计,至 2024 年全球分子砌块市场规模将达到 612.00 亿美元。分子砌块市场的外延极为广泛,涉及的分子砌块种类繁多,发行人的分子砌块业务目前聚焦于少部分通用型分子砌块,还处于快速拓展产品线的初级阶段,相对于分子砌块庞大的整体市场规模而言,发行人该类业务的发展主要取决于自身产品和客户的拓展,不存在可预期“天花板”,未来发展空间不会受到直接限制。

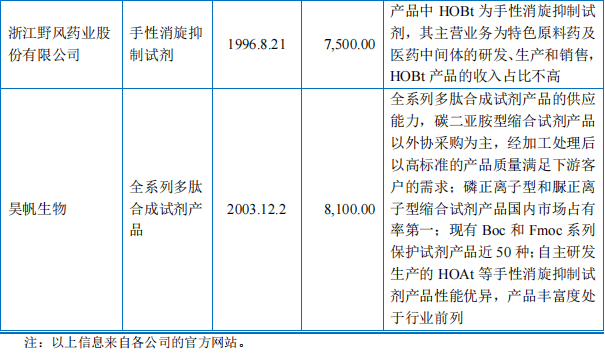

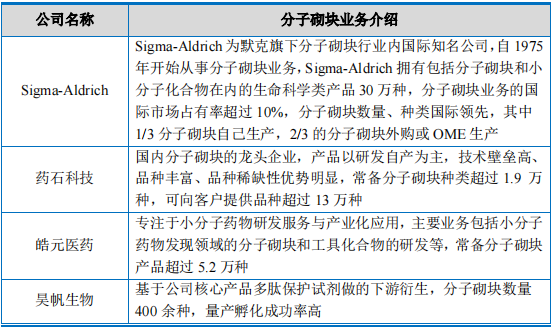

3.同行业可比公司

(1)多肽合成试剂

(2)分子砌块

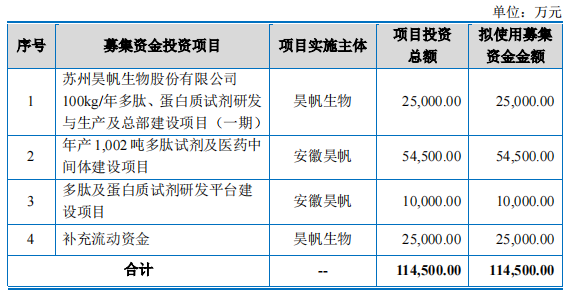

4.募集资金用途

5.财务分析

2023 年 1-6 月业绩预测情况

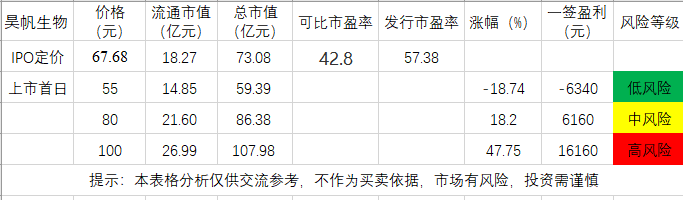

6.IPO估值

本次发行价格 67.68 元/股对应的市盈率为:

57.38 倍(每股收益按照 2022 年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股计算);

截至 2023 年 6 月 27 日(T-4 日),可比上市公司估值水平如下:

发行人22年估值高,加上医药板块近期太弱势,破发风险增高。加上本身发行价较高,风险偏好较小的人建议弃购。

7.申购建议及盈利预测

结论:昊帆生物(代码:301393)IPO上市估值较高,性价比较低,有一定概率破发风险,建议谨慎申购,我选择申购。

预计一签预获:0.5万

免责申明:这是个人操作记录,仅供学习交流,不构成 投资建议,最终是否买卖自己定,盈亏自负!

公安备案号 51010802001128号

公安备案号 51010802001128号